海通证券(600837):综合能力行业拔尖,股权激励效果可期-20201207-华福证券-25页(附PDF下载)

导读:

投资要点:

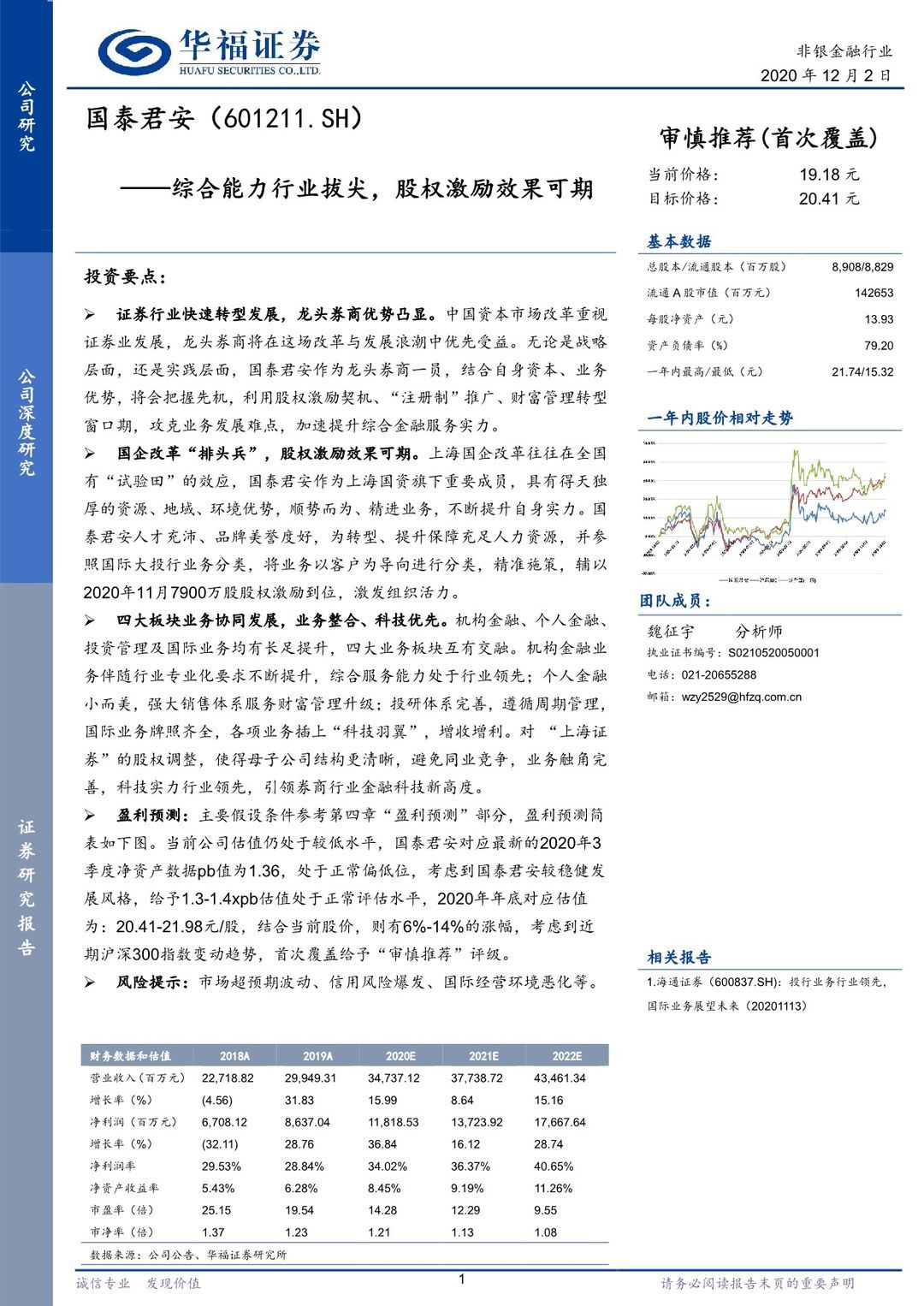

证券行业快速转型发展,龙头券商优势凸显。中国资本市场改革重视证券业发展,龙头券商将在这场改革与发展浪潮中优先受益。无论是战略层面,还是实践层面,国泰君安作为龙头券商一员,结合自身资本、业务优势,将会把握先机,利用股权激励契机、“注册制”推广、财富管理转型窗口期,攻克业务发展难点,加速提升综合金融服务实力。

国企改革“排头兵”,股权激励效果可期。上海国企改革往往在全国有“试验田”的效应,国泰君安作为上海国资旗下重要成员,具有得天独厚的资源、地域、环境优势,顺势而为、精进业务,不断提升自身实力。国泰君安人才充沛、品牌美誉度好,为转型、提升保障充足人力资源,并参照国际大投行业务分类,将业务以客户为导向进行分类,精准施策,辅以2020年11月7900万股股权激励到位,激发组织活力。

四大板块业务协同发展,业务整合、科技优先。机构金融、个人金融、投资管理及国际业务均有长足提升,四大业务板块互有交融。机构金融业务伴随行业专业化要求不断提升,综合服务能力处于行业领先;个人金融小而美,强大销售体系服务财富管理升级;投研体系完善,遵循周期管理,国际业务牌照齐全,各项业务插上“科技羽翼”,增收增利。对 “上海证券”的股权调整,使得母子公司结构更清晰,避免同业竞争,业务触角完善,科技实力行业领先,引领券商行业金融科技新高度。

盈利预测:主要假设条件参考第四章“盈利预测”部分,盈利预测简表如下图。当前公司估值仍处于较低水平,国泰君安对应最新的2020年3季度净资产数据pb值为1.36,处于正常偏低位,考虑到国泰君安较稳健发展风格,给予1.3-1.4xpb估值处于正常评估水平,2020年年底对应估值为:20.41-21.98元/股,结合当前股价,则有6%-14%的涨幅,考虑到近期沪深300指数变动趋势,首次覆盖给予“审慎推荐”评级。

风险提示:市场超预期波动、信用风险爆发、国际经营环境恶化等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 海通证券(600837):综合能力行业拔尖,股权激励效果可期-20201207-华福证券-25页(附PDF下载)