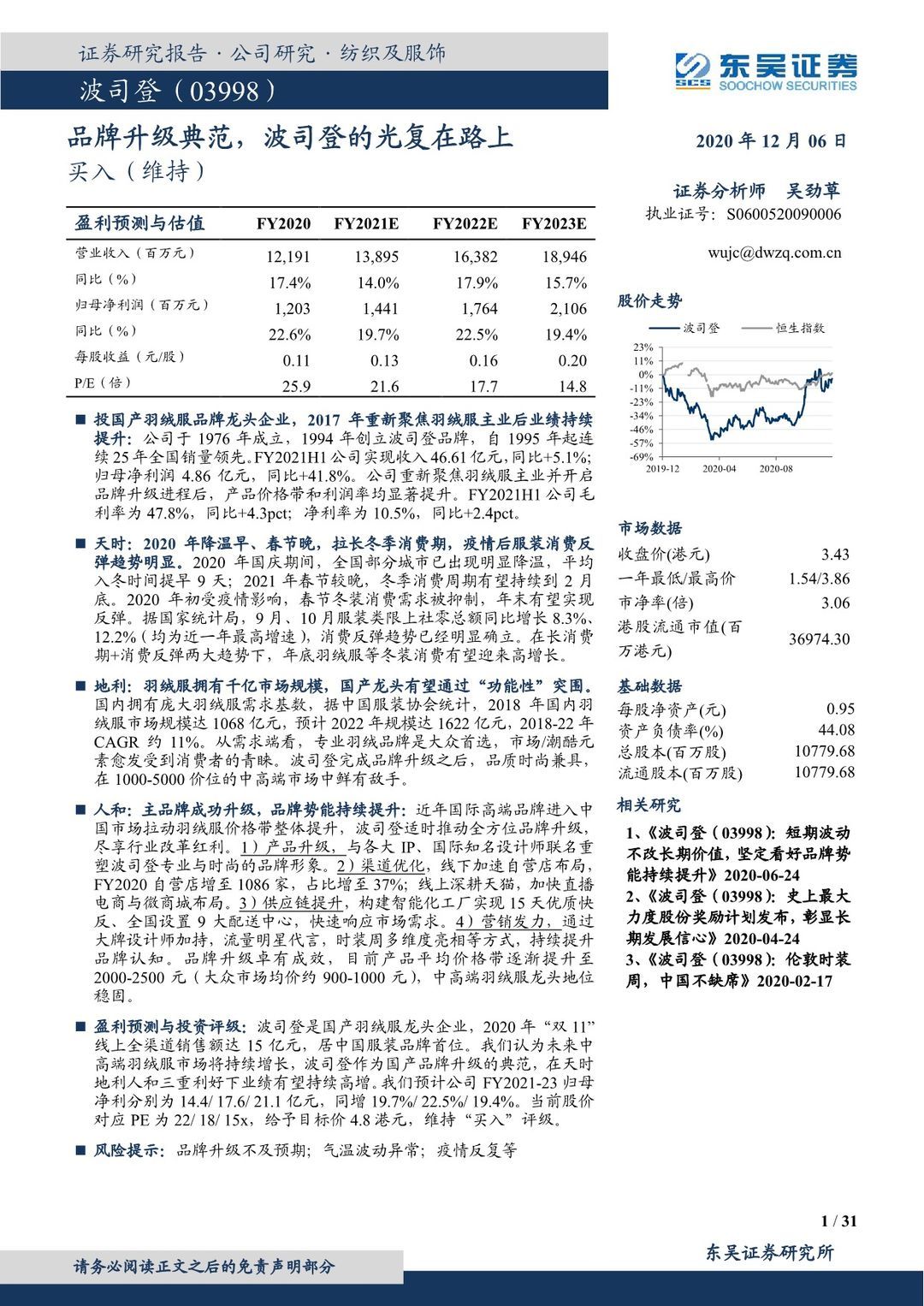

波司登(03998):品牌升级典范,波司登的光复在路上-20201207-东吴证券-31页(附PDF下载)

导读:

投国产羽绒服品牌龙头企业,2017年重新聚焦羽绒服主业后业绩持续提升:公司于1976年成立,1994年创立波司登品牌,自1995年起连续25年全国销量领先。FY2021H1公司实现收入46.61亿元,同比+5.1%;归母净利润4.86亿元,同比+41.8%。公司重新聚焦羽绒服主业并开启品牌升级进程后,产品价格带和利润率均显著提升。FY2021H1公司毛利率为47.8%,同比+4.3pct;净利率为10.5%,同比+2.4pct。

天时:2020年降温早、春节晚,拉长冬季消费期,疫情后服装消费反弹趋势明显。2020年国庆期间,全国部分城市已出现明显降温,平均入冬时间提早9天;2021年春节较晚,冬季消费周期有望持续到2月底。2020年初受疫情影响,春节冬装消费需求被抑制,年末有望实现反弹。据国家统计局,9月、10月服装类限上社零总额同比增长8.3%、12.2%(均为近一年最高增速),消费反弹趋势已经明显确立。在长消费期+消费反弹两大趋势下,年底羽绒服等冬装消费有望迎来高增长。

地利:羽绒服拥有千亿市场规模,国产龙头有望通过“功能性”突围。国内拥有庞大羽绒服需求基数,据中国服装协会统计,2018年国内羽绒服市场规模达1068亿元,预计2022年规模达1622亿元,2018-22年CAGR约11%。从需求端看,专业羽绒品牌是大众首选,市场/潮酷元素愈发受到消费者的青睐。波司登完成品牌升级之后,品质时尚兼具,在1000-5000价位的中高端市场中鲜有敌手。

人和:主品牌成功升级,品牌势能持续提升:近年国际高端品牌进入中国市场拉动羽绒服价格带整体提升,波司登适时推动全方位品牌升级,尽享行业改革红利。1)产品升级,与各大IP、国际知名设计师联名重塑波司登专业与时尚的品牌形象。2)渠道优化,线下加速自营店布局,FY2020自营店增至1086家,占比增至37%;线上深耕天猫,加快直播电商与微商城布局。3)供应链提升,构建智能化工厂实现15天优质快反、全国设置9大配送中心,快速响应市场需求。4)营销发力,通过大牌设计师加持,流量明星代言,时装周多维度亮相等方式,持续提升品牌认知。品牌升级卓有成效,目前产品平均价格带逐渐提升至2000-2500元(大众市场均价约900-1000元),中高端羽绒服龙头地位稳固。

盈利预测与投资评级:波司登是国产羽绒服龙头企业,2020年“双11”线上全渠道销售额达15亿元,居中国服装品牌首位。我们认为未来中高端羽绒服市场将持续增长,波司登作为国产品牌升级的典范,在天时地利人和三重利好下业绩有望持续高增。我们预计公司FY2021-23归母净利分别为14.4/ 17.6/ 21.1亿元,同增19.7%/ 22.5%/ 19.4%。当前股价对应PE为22/ 18/ 15x,给予目标价4.8港元,维持“买入”评级。

风险提示:品牌升级不及预期;气温波动异常;疫情反复等

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 波司登(03998):品牌升级典范,波司登的光复在路上-20201207-东吴证券-31页(附PDF下载)