创业慧康(300451)投资价值分析报告:乘区卫之风,争医卫一体化之先-20201207-中信证券-34页(附PDF下载)

导读:

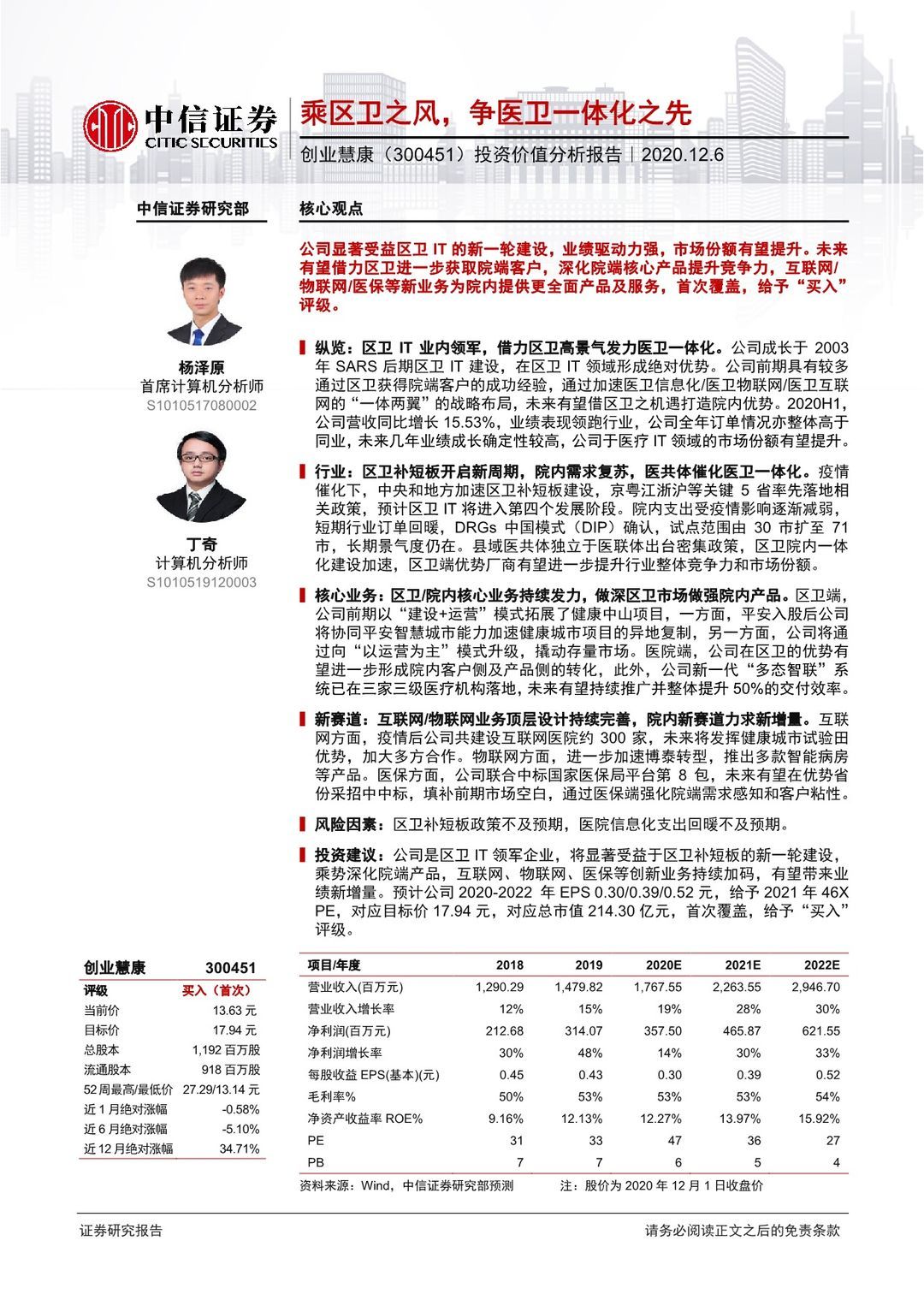

中信证券研究部 核心观点

公司显著受益区卫IT的新一轮建设,业绩驱动力强,市场份额有望提升。未来有望借力区卫进一步获取院端客户,深化院端核心产品提升竞争力,互联网/物联网/医保等新业务为院内提供更全面产品及服务,首次覆盖,给予“买入”评级。

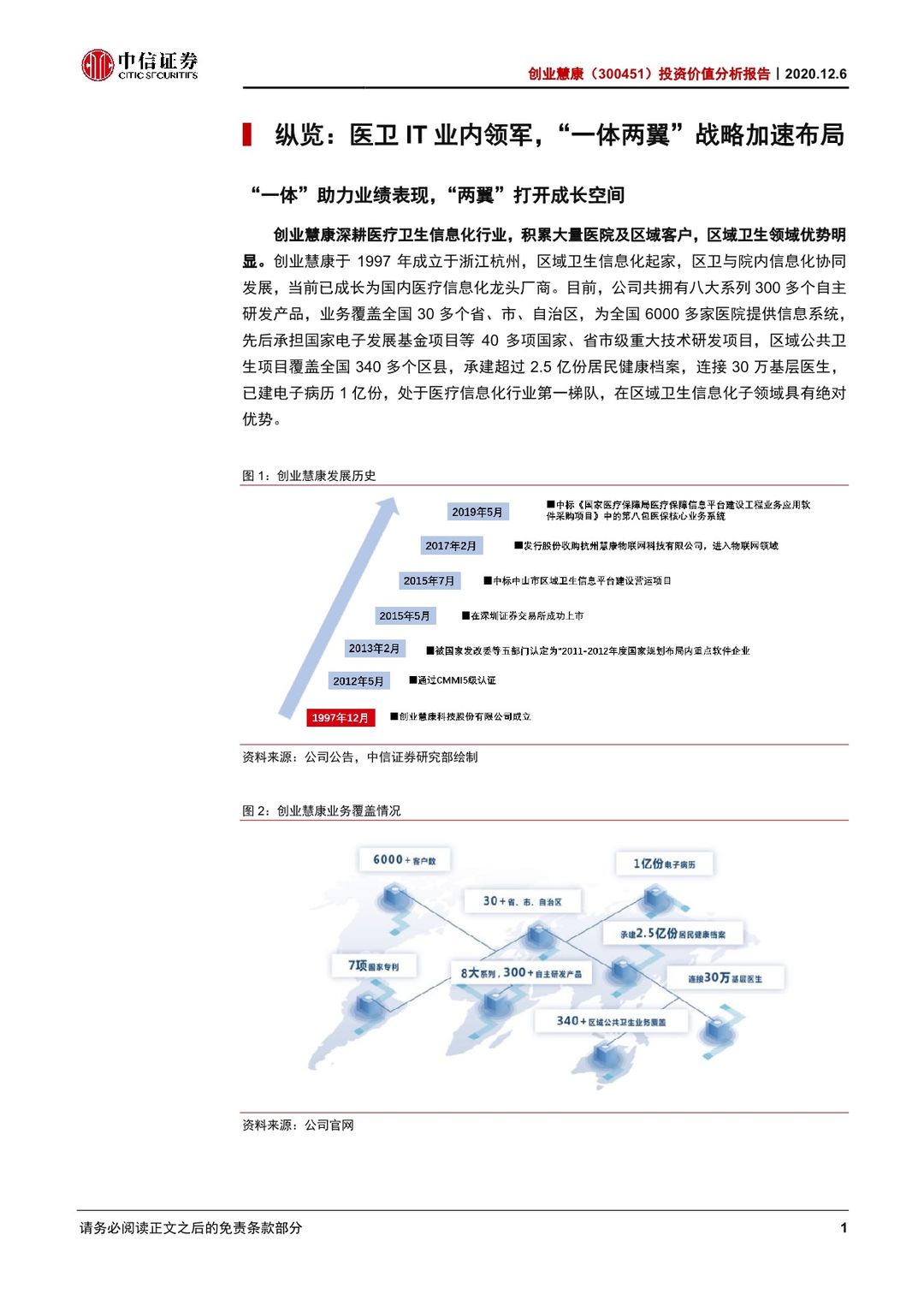

纵览:区卫IT业内领军,借力区卫高景气发力医卫一体化。公司成长于2003年SARS后期区卫IT建设,在区卫IT领域形成绝对优势。公司前期具有较多通过区卫获得院端客户的成功经验,通过加速医卫信息化/医卫物联网/医卫互联网的“一体两翼”的战略布局,未来有望借区卫之机遇打造院内优势。2020H1,公司营收同比增长15.53%,业绩表现领跑行业,公司全年订单情况亦整体高于同业,未来几年业绩成长确定性较高,公司于医疗IT领域的市场份额有望提升。

行业:区卫补短板开启新周期,院内需求复苏,医共体催化医卫一体化。疫情催化下,中央和地方加速区卫补短板建设,京粤江浙沪等关键5省率先落地相关政策,预计区卫IT将进入第四个发展阶段。院内支出受疫情影响逐渐减弱,短期行业订单回暖,DRGs中国模式(DIP)确认,试点范围由30市扩至71市,长期景气度仍在。县域医共体独立于医联体出台密集政策,区卫院内一体化建设加速,区卫端优势厂商有望进一步提升行业整体竞争力和市场份额。

核心业务:区卫/院内核心业务持续发力,做深区卫市场做强院内产品。区卫端,公司前期以“建设+运营”模式拓展了健康中山项目,一方面,平安入股后公司将协同平安智慧城市能力加速健康城市项目的异地复制,另一方面,公司将通过向“以运营为主”模式升级,撬动存量市场。医院端,公司在区卫的优势有望进一步形成院内客户侧及产品侧的转化,此外,公司新一代“多态智联”系统已在三家三级医疗机构落地,未来有望持续推广并整体提升50%的交付效率。

新赛道:互联网/物联网业务顶层设计持续完善,院内新赛道力求新增量。互联网方面,疫情后公司共建设互联网医院约300家,未来将发挥健康城市试验田优势,加大多方合作。物联网方面,进一步加速博泰转型,推出多款智能病房等产品。医保方面,公司联合中标国家医保局平台第8包,未来有望在优势省份采招中中标,填补前期市场空白,通过医保端强化院端需求感知和客户粘性。

风险因素:区卫补短板政策不及预期,医院信息化支出回暖不及预期。

投资建议:公司是区卫IT领军企业,将显著受益于区卫补短板的新一轮建设,乘势深化院端产品,互联网、物联网、医保等创新业务持续加码,有望带来业绩新增量。预计公司2020-2022 年EPS 0.30/0.39/0.52元,给予2021年46XPE,对应目标价17.94元,对应总市值214.30亿元,首次覆盖,给予“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 创业慧康(300451)投资价值分析报告:乘区卫之风,争医卫一体化之先-20201207-中信证券-34页(附PDF下载)