今世缘(603369):全方位立体进化,稳健进击再攀高峰-20201207-天风证券-28页(附PDF下载)

导读:

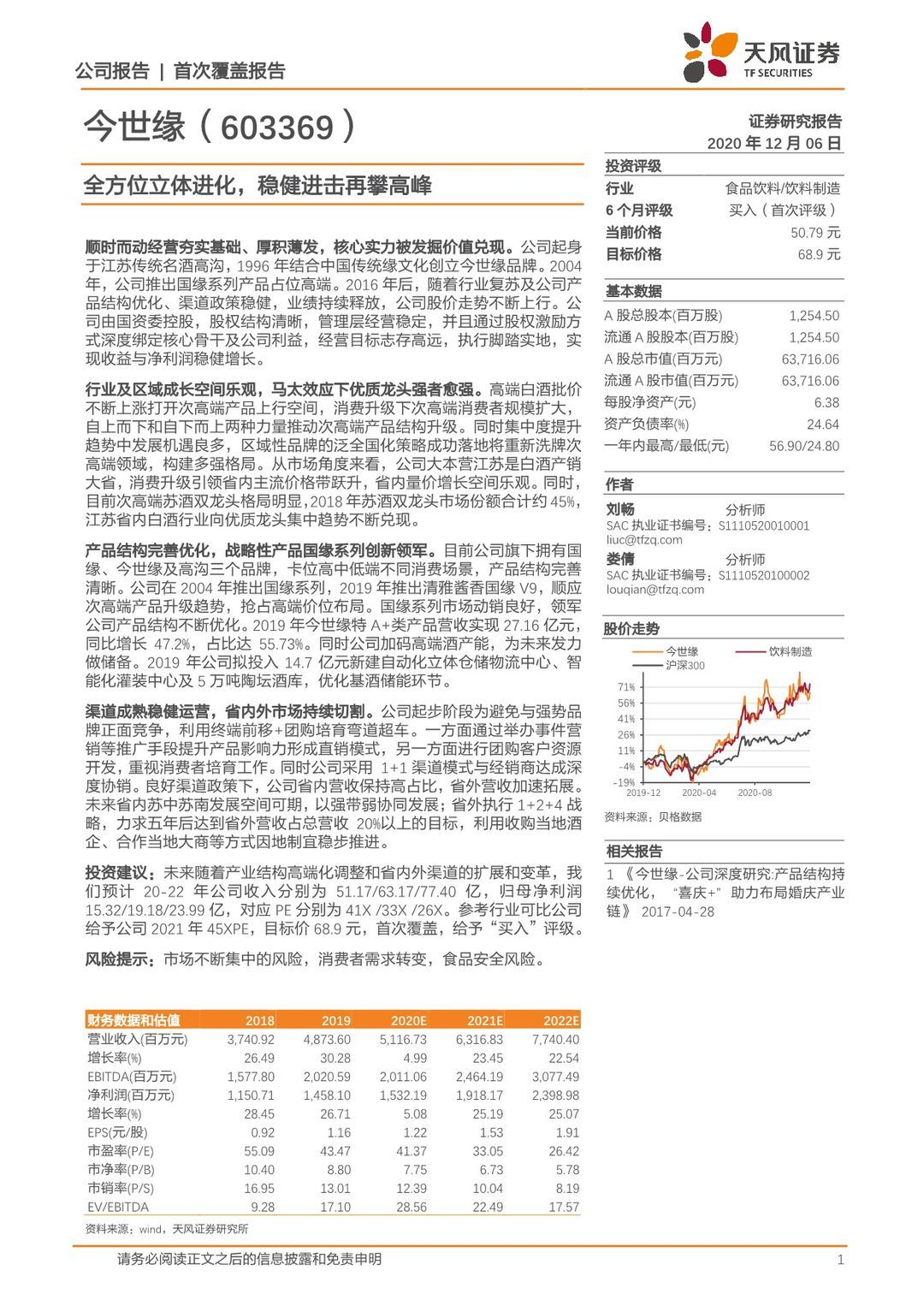

顺时而动经营夯实基础、厚积薄发,核心实力被发掘价值兑现。公司起身于江苏传统名酒高沟,1996年结合中国传统缘文化创立今世缘品牌。2004年,公司推出国缘系列产品占位高端。2016年后,随着行业复苏及公司产品结构优化、渠道政策稳健,业绩持续释放,公司股价走势不断上行。公司由国资委控股,股权结构清晰,管理层经营稳定,并且通过股权激励方式深度绑定核心骨干及公司利益,经营目标志存高远,执行脚踏实地,实现收益与净利润稳健增长。

行业及区域成长空间乐观,马太效应下优质龙头强者愈强。高端白酒批价不断上涨打开次高端产品上行空间,消费升级下次高端消费者规模扩大,自上而下和自下而上两种力量推动次高端产品结构升级。同时集中度提升趋势中发展机遇良多,区域性品牌的泛全国化策略成功落地将重新洗牌次高端领域,构建多强格局。从市场角度来看,公司大本营江苏是白酒产销大省,消费升级引领省内主流价格带跃升,省内量价增长空间乐观。同时,目前次高端苏酒双龙头格局明显,2018年苏酒双龙头市场份额合计约45%,江苏省内白酒行业向优质龙头集中趋势不断兑现。

产品结构完善优化,战略性产品国缘系列创新领军。目前公司旗下拥有国缘、今世缘及高沟三个品牌,卡位高中低端不同消费场景,产品结构完善清晰。公司在2004年推出国缘系列,2019年推出清雅酱香国缘V9,顺应次高端产品升级趋势,抢占高端价位布局。国缘系列市场动销良好,领军公司产品结构不断优化。2019年今世缘特A+类产品营收实现27.16亿元,同比增长47.2%,占比达55.73%。同时公司加码高端酒产能,为未来发力做储备。2019年公司拟投入14.7亿元新建自动化立体仓储物流中心、智能化灌装中心及5万吨陶坛酒库,优化基酒储能环节。

渠道成熟稳健运营,省内外市场持续切割。公司起步阶段为避免与强势品牌正面竞争,利用终端前移+团购培育弯道超车。一方面通过举办事件营销等推广手段提升产品影响力形成直销模式,另一方面进行团购客户资源开发,重视消费者培育工作。同时公司采用 1+1渠道模式与经销商达成深度协销。良好渠道政策下,公司省内营收保持高占比,省外营收加速拓展。未来省内苏中苏南发展空间可期,以强带弱协同发展;省外执行1+2+4战略,力求五年后达到省外营收占总营收20%以上的目标,利用收购当地酒企、合作当地大商等方式因地制宜稳步推进。

投资建议:未来随着产业结构高端化调整和省内外渠道的扩展和变革,我们预计20-22年公司收入分别为51.17/63.17/77.40亿,归母净利润15.32/19.18/23.99亿,对应PE分别为41X /33X /26X。参考行业可比公司给予公司2021年45XPE,目标价68.9元,首次覆盖,给予“买入”评级。

风险提示:市场不断集中的风险,消费者需求转变,食品安全风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 今世缘(603369):全方位立体进化,稳健进击再攀高峰-20201207-天风证券-28页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)