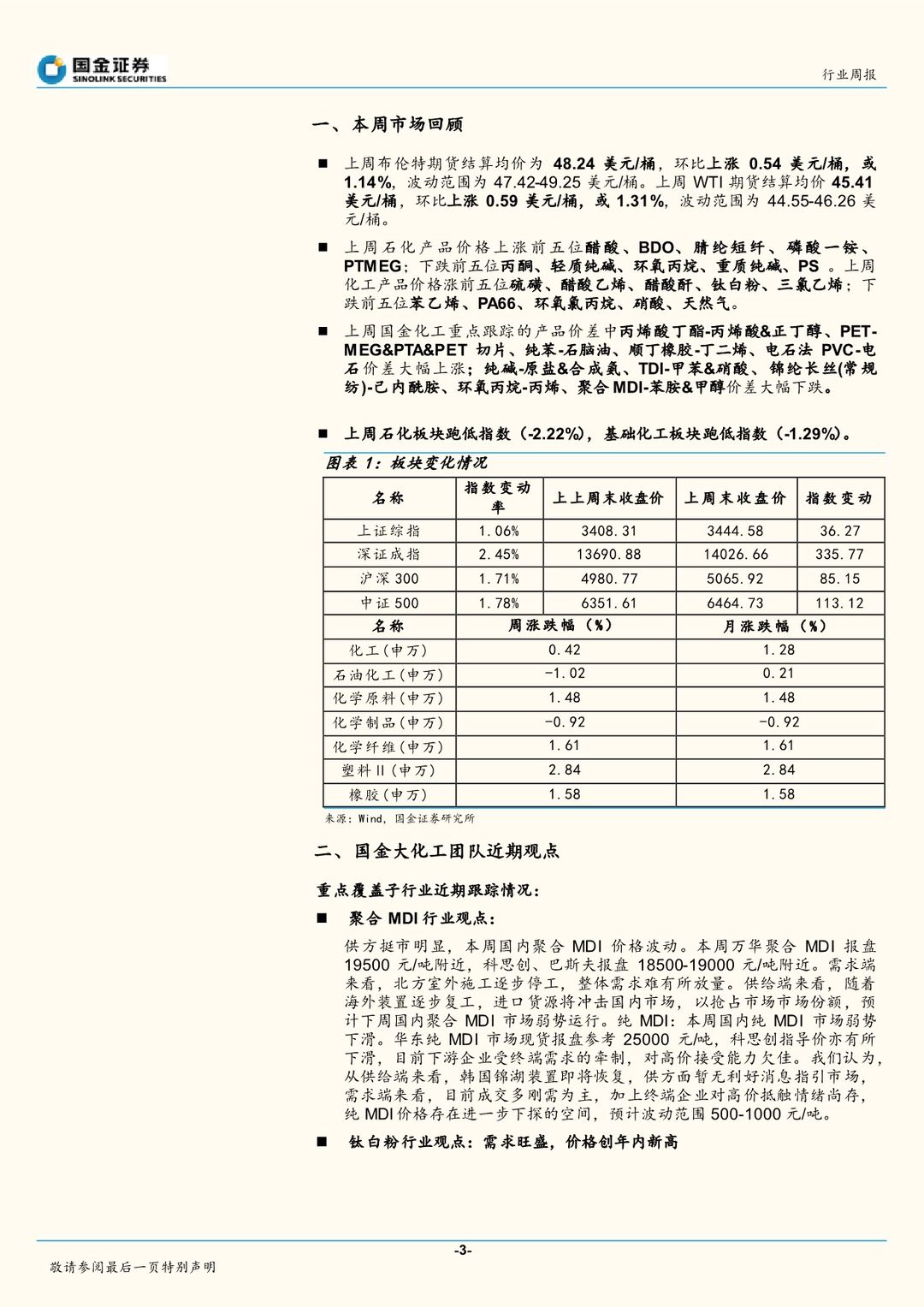

钛白粉价格创年内新高,有机硅、氨纶价格高位-20201207-国金证券-17页(附PDF下载)

导读:

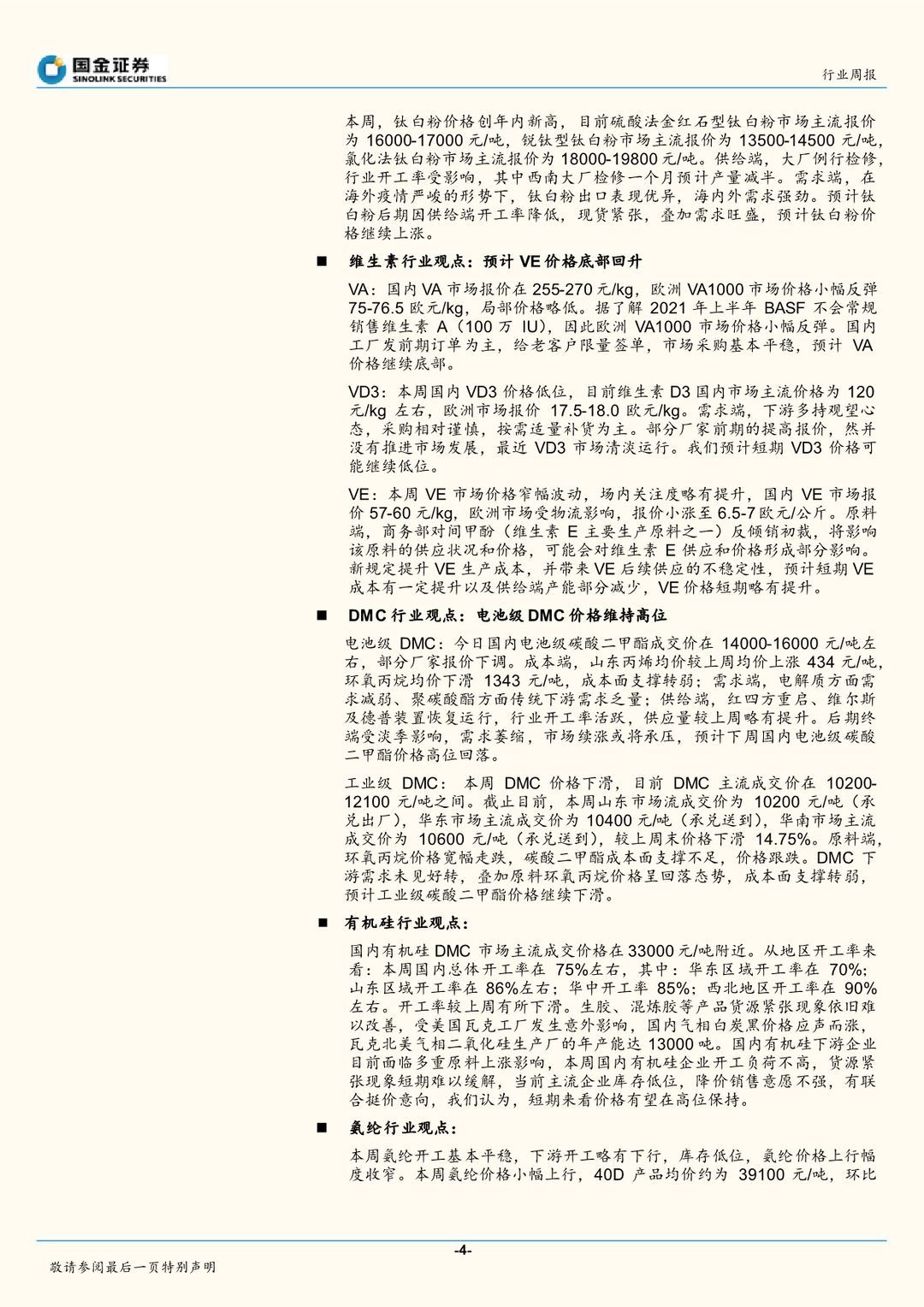

重点行业观点

有机硅:库存低位现货紧张,预计价格短期保持高位

国内有机硅 DMC 市场主流成交价格在33000元/吨附近。从地区开工率来看:本周国内总体开工率在 75%左右,其中:华东区域开工率在 70%;山东区域开工率在 86%左右;华中开工率85%;西北地区开工率在90%左右。开工率较上周有所下滑。生胶、混炼胶等产品货源紧张现象依旧难以改善,受美国瓦克工厂发生意外影响,国内气相白炭黑价格应声而涨,瓦克北美气相二氧化硅生产厂的年产能达 13000 吨。国内有机硅下游企业目前面临多重原料上涨影响,本周国内有机硅企业开工负荷不高,货源紧张现象短期难以缓解,当前主流企业库存低位,降价销售意愿不强,有联合挺价意向,我们认为,短期来看价格有望在高位保持。

氨纶行业:下游需求略有下行,库存低位下价格短期仍维持高位

氨纶开工基本平稳,下游开工略有下行,库存低位,氨纶价格上行幅度收窄。本周氨纶价格小幅上行,40D产品均价约为39100元/吨,环比上行200元。由于纺服领域需求进入旺季,从8月中下旬开始,氨纶产品库存持续下行,截止目前氨纶的库存位居行业历史的相对低位,行业开工率88%,仍然维持相对平稳,进入11月,终端纺服等旺季逐步走出,下游行业开工略有下行,供给偏紧状态仍有持续,但预计将略有缓解,产品价格的上行幅度放缓。而从原料端来看,氨纶主要原料PTMEG价格仍有上行,但纯MDI价格继续下行至26600元/吨,成本支撑力度有限,预期短期内氨纶库存仍处于低位,价格将以小幅波动为主。

钛白粉行业:需求旺盛,价格创年内新高

本周钛白粉价格创年内新高,目前硫酸法金红石型钛白粉市场主流报价为16000-17000元/吨,锐钛型钛白粉市场主流报价为13500-14500元/吨,氯化法钛白粉市场主流报价为18000-19800元/吨。供给端,大厂例行检修,行业开工率受影响,其中西南大厂检修一个月预计产量减半。需求端,在海外疫情严峻的形势下,钛白粉出口表现优异,海内外需求强劲。预计钛白粉后期因供给端开工率降低,现货紧张,叠加需求旺盛,预计钛白粉价格继续上涨。

投资建议

目前市场风格往周期切换,叠加部分品种涨价有超预期的可能,建议围绕三

条主线。一是建议继续关注龙头白马,尤其是近期有边际变化的标的,建议重点关注华鲁恒升、扬农化工;二是估值合理的高成长标的,建议重点关注龙蟠科技、新亚强;三是建议关注涨价标的神马股份。

风险提示

疫情影响国内外需求下滑,原油价格剧烈波动,中美摩擦加剧,贸易政策变动影响产业布局

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 钛白粉价格创年内新高,有机硅、氨纶价格高位-20201207-国金证券-17页(附PDF下载)