电力设备与新能源行业12月第1周周报:欧洲新能源汽车渗透率继续提升-20201207-中银国际-19页(附PDF下载)

导读:

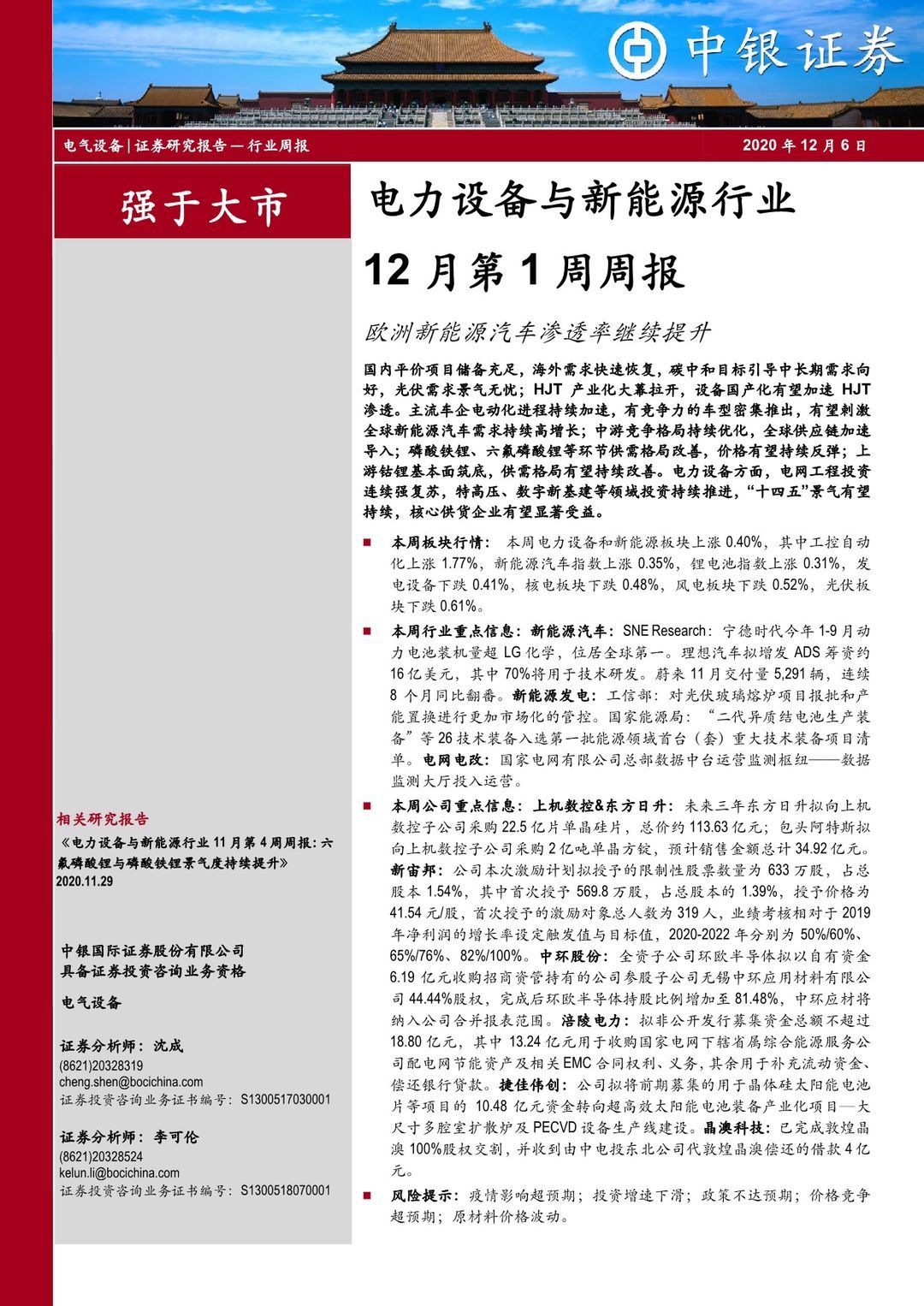

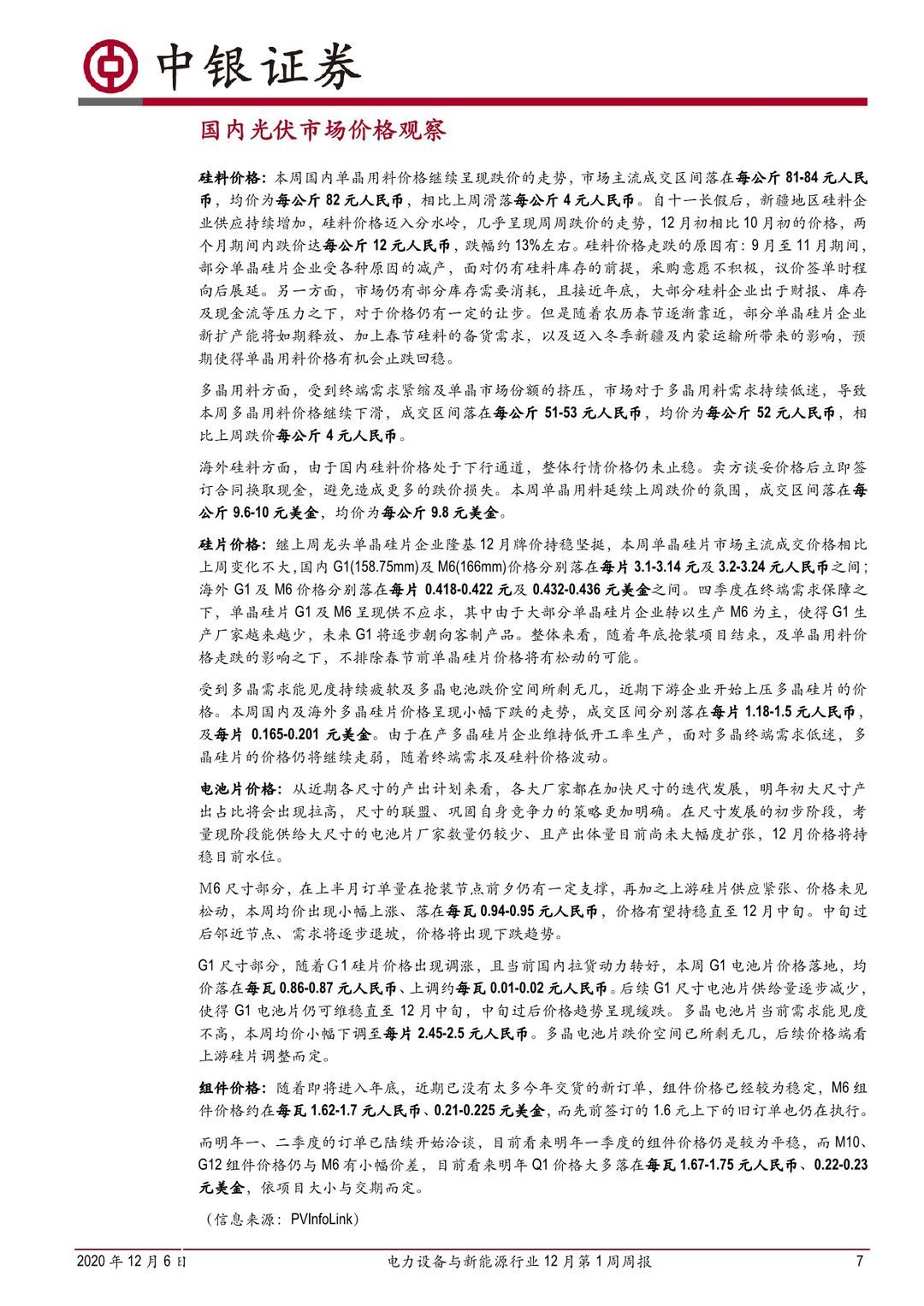

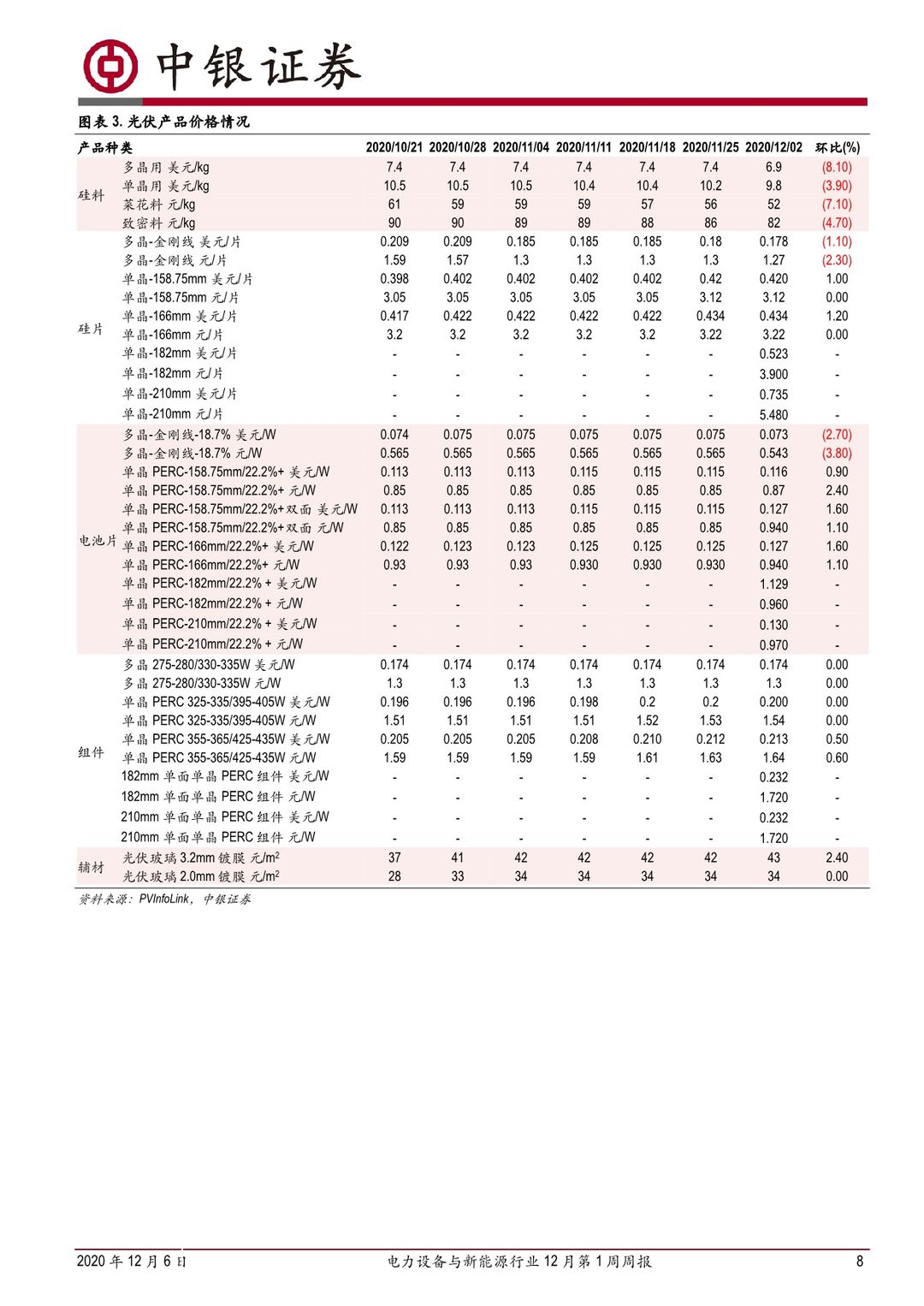

国内平价项目储备充足,海外需求快速恢复,碳中和目标引导中长期需求向好,光伏需求景气无忧;HJT产业化大幕拉开,设备国产化有望加速HJT渗透。主流车企电动化进程持续加速,有竞争力的车型密集推出,有望刺激全球新能源汽车需求持续高增长;中游竞争格局持续优化,全球供应链加速导入;磷酸铁锂、六氟磷酸锂等环节供需格局改善,价格有望持续反弹;上游钴锂基本面筑底,供需格局有望持续改善。电力设备方面,电网工程投资连续强复苏,特高压、数字新基建等领域投资持续推进,“十四五”景气有望持续,核心供货企业有望显著受益。

本周板块行情: 本周电力设备和新能源板块上涨0.40%,其中工控自动化上涨1.77%,新能源汽车指数上涨0.35%,锂电池指数上涨0.31%,发电设备下跌0.41%,核电板块下跌0.48%,风电板块下跌0.52%,光伏板块下跌0.61%。

本周行业重点信息:新能源汽车:SNE Research:宁德时代今年1-9月动力电池装机量超LG化学,位居全球第一。理想汽车拟增发ADS筹资约16亿美元,其中70%将用于技术研发。蔚来11月交付量5,291辆,连续8个月同比翻番。新能源发电:工信部:对光伏玻璃熔炉项目报批和产能置换进行更加市场化的管控。国家能源局:“二代异质结电池生产装备”等26技术装备入选第一批能源领域首台(套)重大技术装备项目清单。电网电改:国家电网有限公司总部数据中台运营监测枢纽——数据监测大厅投入运营。

本周公司重点信息:上机数控&东方日升:未来三年东方日升拟向上机数控子公司采购 22.5 亿片单晶硅片,总价约113.63亿元;包头阿特斯拟向上机数控子公司采购2亿吨单晶方锭,预计销售金额总计34.92亿元。新宙邦:公司本次激励计划拟授予的限制性股票数量为633万股,占总股本1.54%,其中首次授予569.8万股,占总股本的1.39%,授予价格为41.54元/股,首次授予的激励对象总人数为319人,业绩考核相对于2019年净利润的增长率设定触发值与目标值,2020-2022年分别为50%/60%、65%/76%、82%/100%。中环股份:全资子公司环欧半导体拟以自有资金6.19亿元收购招商资管持有的公司参股子公司无锡中环应用材料有限公司44.44%股权,完成后环欧半导体持股比例增加至81.48%,中环应材将纳入公司合并报表范围。涪陵电力:拟非公开发行募集资金总额不超过18.80亿元,其中13.24亿元用于收购国家电网下辖省属综合能源服务公司配电网节能资产及相关 EMC 合同权利、义务,其余用于补充流动资金、偿还银行贷款。捷佳伟创:公司拟将前期募集的用于晶体硅太阳能电池片等项目的10.48亿元资金转向超高效太阳能电池装备产业化项目—大尺寸多腔室扩散炉及PECVD设备生产线建设。晶澳科技:已完成敦煌晶澳100%股权交割,并收到由中电投东北公司代敦煌晶澳偿还的借款4亿元。

风险提示:疫情影响超预期;投资增速下滑;政策不达预期;价格竞争超预期;原材料价格波动。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电力设备与新能源行业12月第1周周报:欧洲新能源汽车渗透率继续提升-20201207-中银国际-19页(附PDF下载)