电子行业每周市场动态追踪:美机构投资限制令实际影响有限,面板价格持续上涨-20201207-中信证券-15页(附PDF下载)

导读:

核心观点

整体来看,消费电子端正逐步复苏,半导体端制裁事件有望短期趋于缓和。分板块来看,苹果手机发布后产业链量产正迎来高峰,看好四季度业绩表现;另一方面,部分细分板块高增长,如声学、面板、8英寸晶圆代工、封测等,建议关注行业景气度好及自下而上有公司成长逻辑的细分领域龙头。

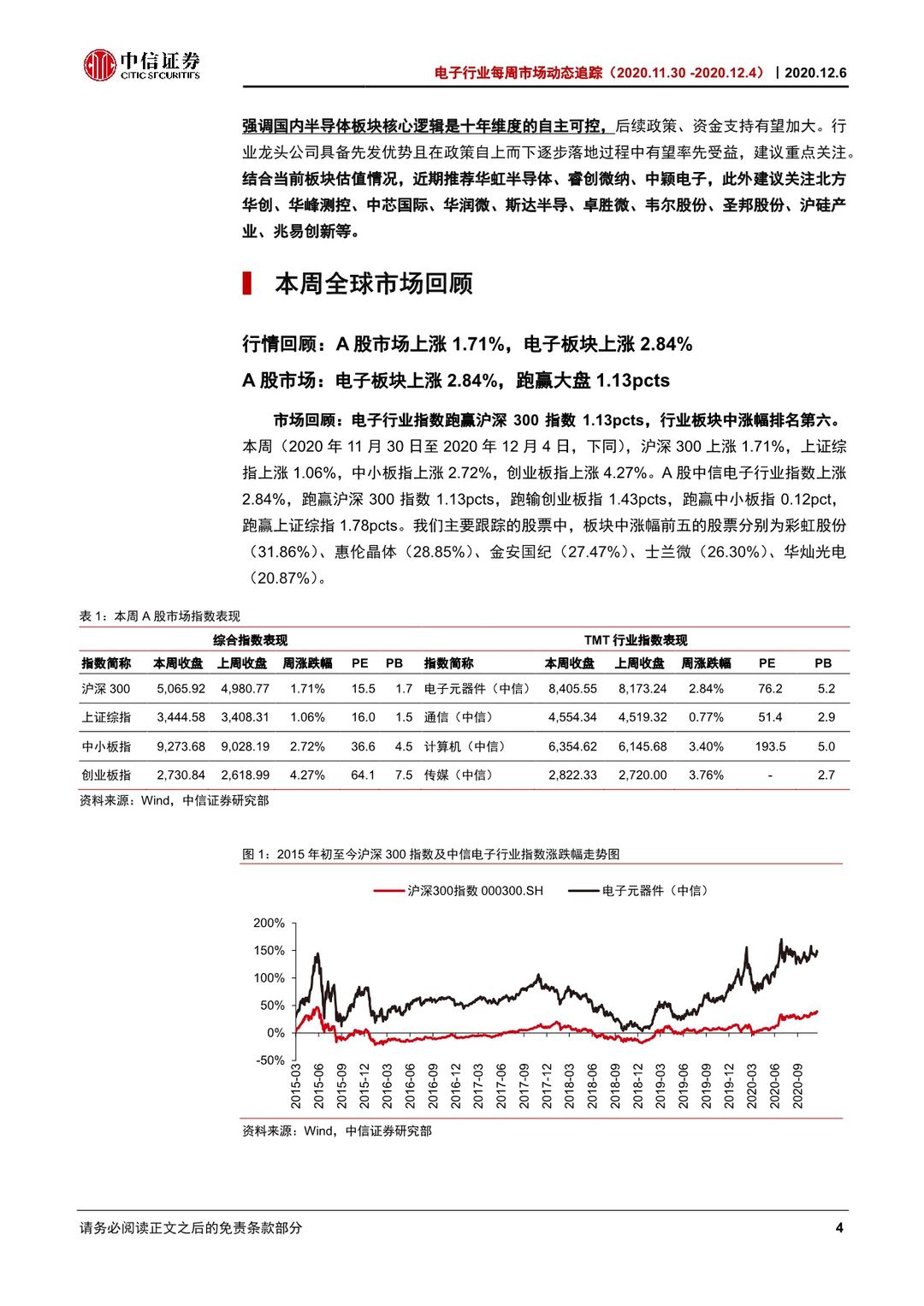

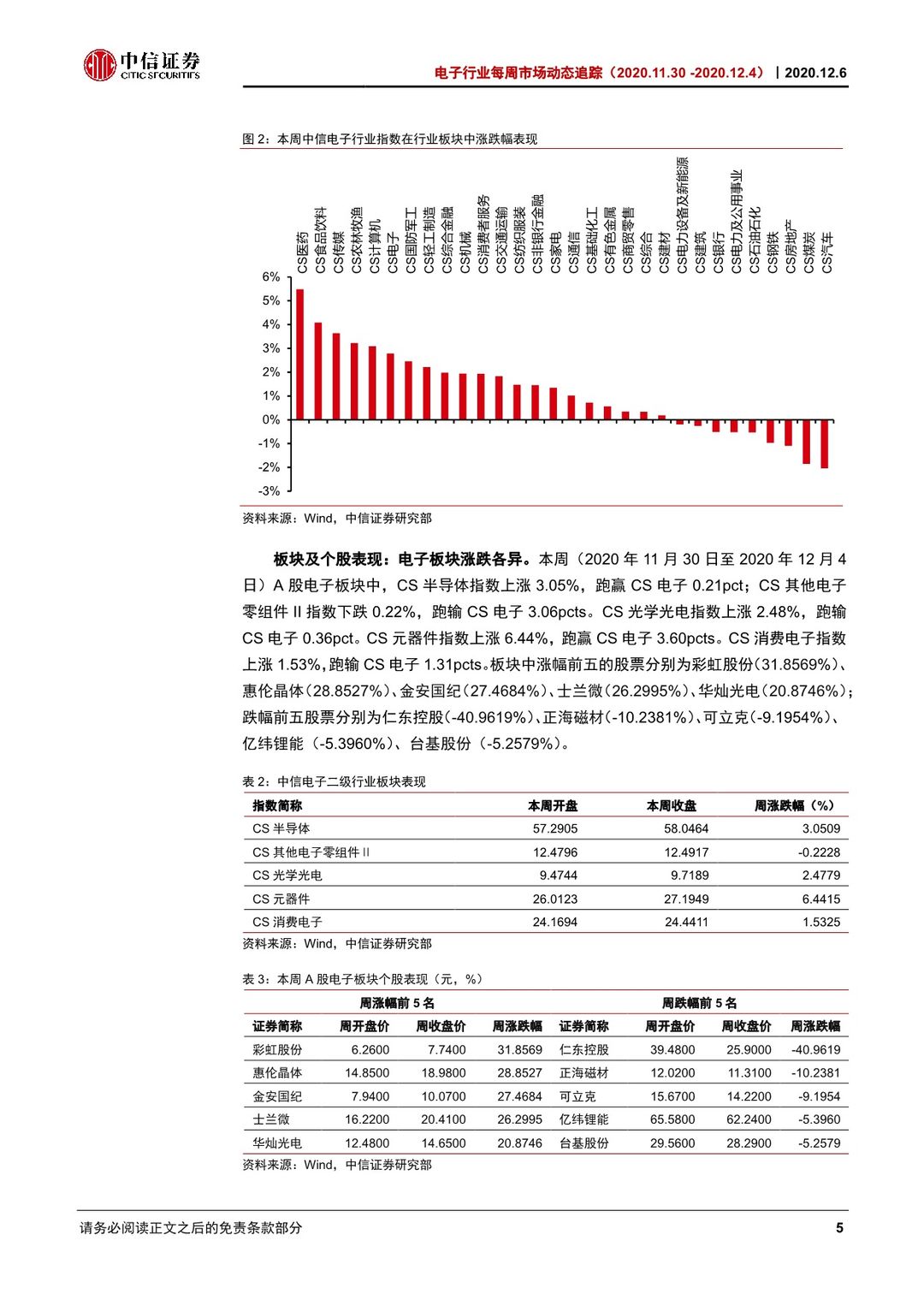

市场回顾:本周(11.30-12.4)电子指数为8,405.55,涨幅为+2.84%,相比大盘跑赢1.13pcts。电子板块中涨幅前五的股票分别为彩虹股份(31.86%)、惠伦晶体(28.85%)、金安国纪(27.47%)、士兰微(26.30%)、华灿光电(20.87%)。

美政府拟对美国机构投资中芯国际施加限制,对中芯国际实际经营无影响。我们认为此举与此前美国商务部的制裁不同,主要影响美国投资人在12月4日开始的60天后不能买入中芯国际证券,365天后不能交易该证券,对中芯国际实际经营活动没有影响,目前中芯国际与美国政府部门积极推进交流沟通。中芯国际10万片/月12英寸北京新厂合资协议落地,与国家集成电路基金II和亦庄国投合资建设28nm及以上集成电路项目,扩张公司规模并减轻财务压力,坚定看好公司中长期布局。苹果5G新机供需情况出现分化:iPhone12/12mini发货周期持续缩短,12Pro供需持续紧俏,12ProMax有所缓和。面板价格11月各尺寸全系继续上涨:根据WitsView, 11月32”/43”/55”/65”价格环比10月涨幅分别为7.1%/6.0%/5.8%/3.9%。

中长期而言,我们认为未来2~3年仍是电子板块的扩张阶段,5G手机、AIoT以及半导体国产替代为我们战略看好的三大方向,建议关注三大趋势下的细分领域投资机会。5G手机方面,我们认为手机换机潮将带动整个产业链迎来业绩改善,其中重点推荐光学、传输及外观件三个细分方向。光学重点推荐CIS厂商韦尔股份和镜头厂商舜宇光学科技;射频重点关注在射频积极布局的信维通信;被动元器件重点关注顺络电子、三环集团、风华高科;外观件重点推荐港股比亚迪电子。AIoT方向,我们认为今年主要看声学耳机,下半年起智能手表有望接棒,更长期来看AR/VR等智能终端有望持续分散手机的部分功能并呈现多品类爆发式增长趋势。智能音频重点关注歌尔股份、立讯精密;智能手表关注立讯精密、歌尔股份;AR/VR推荐韦尔股份、歌尔股份。半导体方向,国产化趋势预计将驱动板块迎来有业绩的长牛行情,也是我们长期战略看好的大方向。近期推荐中芯国际、睿创微纳,此外建议关注北方华创、华峰测控、沪硅产业、兆易创新、韦尔股份、卓胜微、斯达半导等。

风险因素:板块下游需求不及预期,消费电子行业竞争加剧,国际局势动荡,疫情反复。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电子行业每周市场动态追踪:美机构投资限制令实际影响有限,面板价格持续上涨-20201207-中信证券-15页(附PDF下载)