年底市场信息密集期,提振板块信心-20201207-方正证券-16页(附PDF下载)

导读:

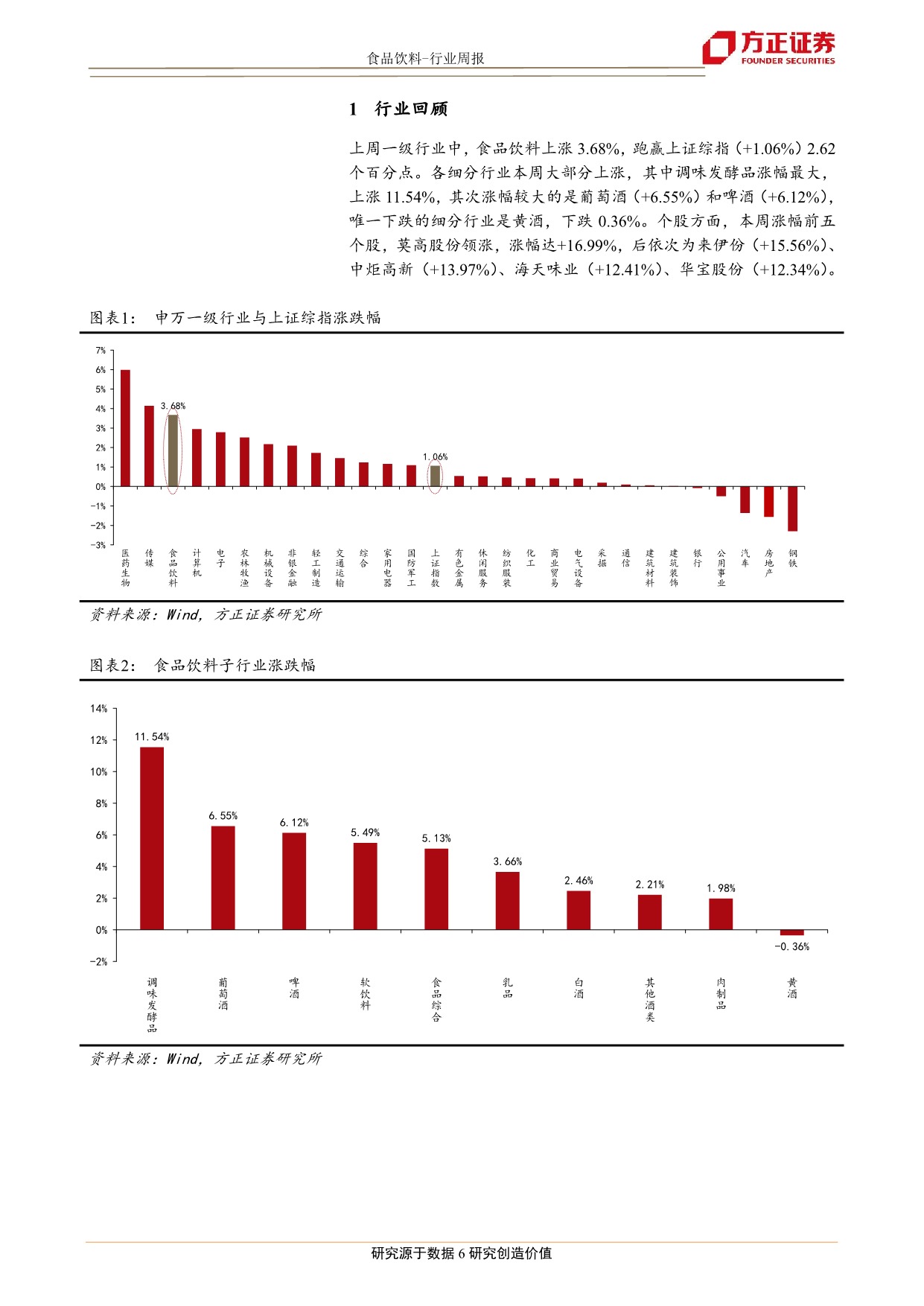

1、非白酒利好消息催化领涨板块,市场情绪维持在高位:上周食品饮料上涨3.68%,跑赢上证综指(+1.06%)2.62pct。细分板块中,调味品领涨(+11.54%),葡萄酒(+6.55%)和啤酒(+6.12%)均有较大涨幅:1)调味品原材料价格走高,带来提价预期,催化板块上涨,日辰股份(+17.23%)、中炬高新(+13.97%)、海天味业(+12.41%)、恒顺醋业(+11.44%)、天味食品(+10.98%)等涨幅较大;2)国内葡萄酒企业受利好消息影响(商务部确定对澳反倾销措施,富邑减少奔富系列在华配额),莫高股份/张裕A分别上涨16.99%/6.56%;3)“十四五”规划啤酒行业利润翻番,市场预期产业复苏,或迎来利润释放拐点。近期行情多由情绪催化,市场预期处于高位而报表面存在半年真空期,一方面年底迎来估值切换,另一方面古井股东大会、茅五经销商大会等即将召开,释放的乐观信息可能会持续助推市场热情高涨。

2、调味品行业刚需确定性高,预计提价带来业绩边际改善:调味品主要农产品原料价格上涨趋势明显,其中大豆价格已达近几年最高位。以海天味业为代表的调味品公司,大豆成本占原材料总成本的20+%。预估明年大豆、包材价格继续上涨的情况下,生产端压力较大,同时为保障渠道利润,明年实现高增长,预计公司将以提价方式应对。而根据以往提价历史,龙头海天提价后,其他调味品公司跟随提价可能性较大,如中炬高新。中炬目前市场预期较低,公司对渠道管理较为柔和,全年调味品收入增长14%的目标完成有压力。展望明年,为改善管理效率,激发内部活力,公司有望继续加大激励力度。如果海天提价,公司明年大概率跟进,协同治理结构以及渠道边际改善效果加速释放。此外,安琪酵母的主要原材料糖蜜,今年价格也明显上涨,明年不排除有提价的可能。整观行业来看,距上一轮调味品龙头企业提价(2016年底-2017年初),已经过去近4年时间,预计此次提价将为行业带来业绩的边际改善。调味品行业刚需属性带来的确定性强,市场份额逐渐向头部企业集中。持续推荐业绩稳健、管理治理架构边际改善、多品类发展公司。

3、剑南春增长势头未减,次高端趋势愈发明确:酒业家和酒说报道,剑南春2020财年整体业绩稳中微增,预计整体销售规模超150亿元, 20年8-10月业绩同比增长超35%;产品持续提价,水晶剑出厂价提高30元,未来还将导入配额制。我们此前多次强调,白酒行业正在进入由主流价位升级带来的趋势性成长阶段,次高端由600亿向 2000扩容机会较为确定,剑南春作为次高端价位的典型代表,在今年新冠疫情和酱酒热的巨大冲击下依然表现亮眼,再次验证了我们的逻辑,次高端增长的确定性和未来空间都比较高,属于扩容式增长,建议重点关注区域龙头:今世缘产品结构最优,国缘系列起势明显;口子窖最差时点已过,正在积极进行营销改革;洋河虽然海天系列承压,n但已出现预期翻转;古井贡酒、山西汾酒业绩进入加速期,短n期估值较高,长期仍有较大空间。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 年底市场信息密集期,提振板块信心-20201207-方正证券-16页(附PDF下载)