房地产周报2020第49周:新房市场保持韧性,西安收紧首付比-20201209-长城证券-15页(附PDF下载)

导读:

核心观点

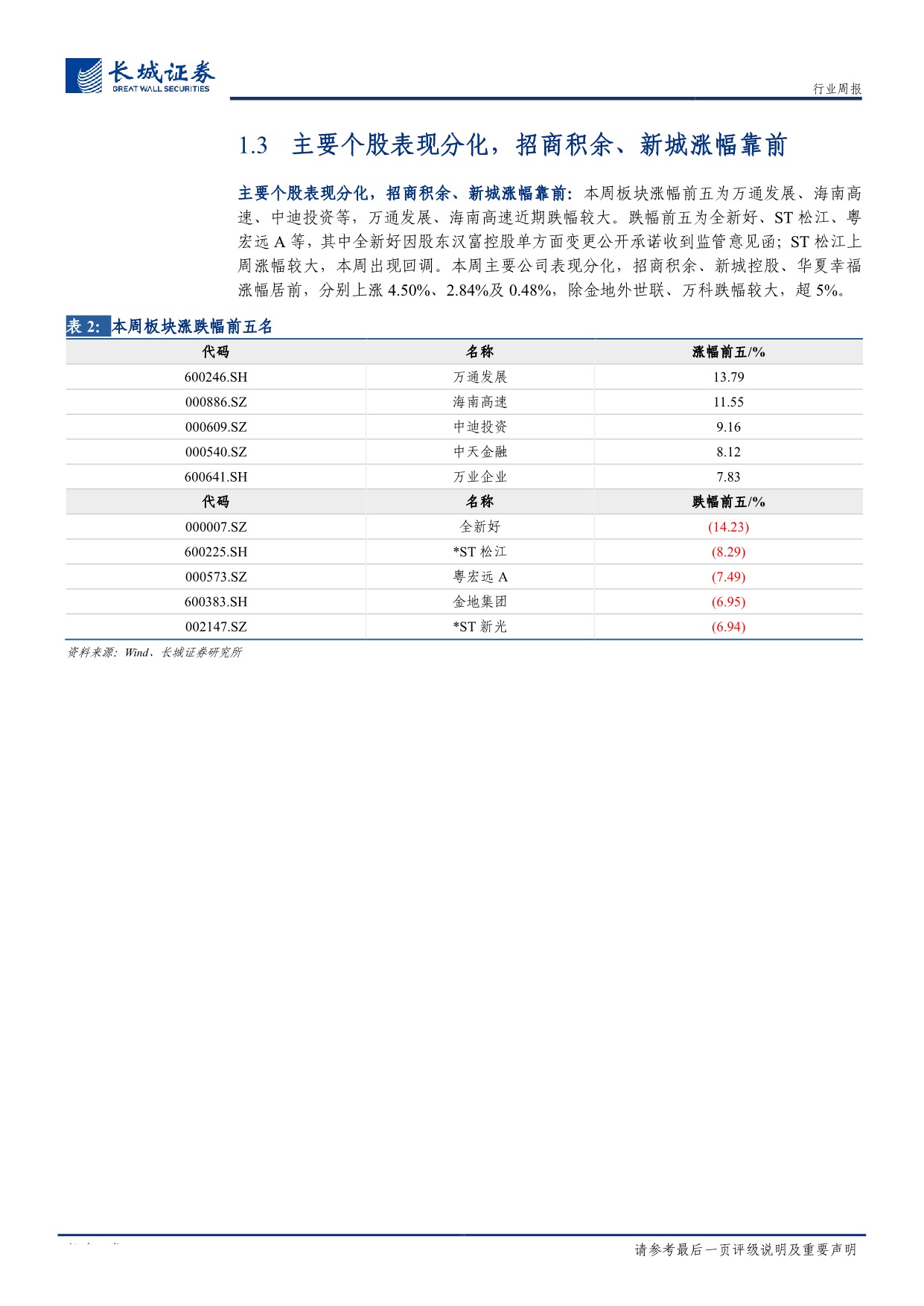

地产板块下跌 1.56%%,于 28 个行业中位列第 27: 本周大盘上涨 1.71%,其中医药生物、传媒、食品饮料等行业涨幅居前。房地产板块下跌 1.56%,于 28 个行业中位列第 27,继连续两周跑赢大盘后本周出现回调。估值方面,继连续两周回升后本周板块 PE 估值下降至 10.20X,PB 估值下降至1.22X, PE 及 PB 估值相对全部 A 股折价 56%及 36%,若剔除银行股折价分别为 71%及 53%,折价幅度再创历史新高。个股方面,本周板块涨幅前五为万通发展、海南高速、中迪投资等,万通发展、海南高速近期跌幅较大。跌幅前五为全新好、ST 松江、粤宏远 A 等,其中全新好因股东汉富控股单方面变更公开承诺收到监管意见函;ST 松江上周涨幅较大,本周出现回调。本周主要公司表现分化,招商积余、新城控股、华夏幸福涨幅居前,分别上涨 4.50%、2.84%及 0.48%,除金地外世联、万科跌幅较大,超 5%。

郭树清强调地产“灰犀牛”风险、房企 1 1 月销售排行榜发布、西安收紧购房首付政策等:1)银保监会主席郭树清发表题为《完善现代金融监管体系》的署名文章中指出,房地产是现阶段我国金融风险方面最大的“灰犀牛”,要坚决抑制房地产泡沫。2)2020 年 11 月,TOP100 房企单月操盘销售金额环比增长 5.1%,同比增速自 8 月的高位逐月回落至 21.4%。截至 11 月末,已有超 6 成房企接近完成全年目标,部分房企完成率低于85%。3)西安发布《关于进一步加强房地产市场调控的通知》,收紧二套房首付政策。

重点 26 城新房成交同比连升第 8 周: 成交上, 重点 26 城新房成交量同比连升第 8 周,升幅有所回落,年初至今累计同比降 0.6%,降幅不断收窄。本周重点一二三线同比仅二线下降,一线持续表现强势,累计来看年初至今一二三线新房成交同比 7.9%/-6.5%/1.0%,重点一线及三线累计表现持续好转。 供给上,本周重点 9 城新增供给同比继续回升,连升 2 周,年初至今新增供给累计同比升幅 11.5%。截至本周末狭义去化周期 10.49 个月,基本与上周末持平。 本周仅一线新增供给同比维持上升,重点二三线均转负, 年初至今累计新增供给同比分别为 18.6%/11.1%/1.9%。截止本周末一二三线去化周期 7.32/8.93/10.52 个月。

维持推荐评级: 本周 11 月销售排行榜发布, 主要房企销售同比维持上升,表现依然不俗,政策面银保监会主席郭树清发表文章中提到房地产是金融风险方面最大的“灰犀牛”,要坚决抑制房地产泡沫,此外具体城市方面,西安收紧首付政策、昆明太原加强预收款监管,总体来看在基本面较强的背景下政策面依然维持稳中偏紧、因城施策的基调。 考虑到板块估值处于历史低位, 而基本面表现屡超预期, 我们维持推荐板块中杠杆率较低、运营能力领先的优质标的,1)龙头企业,万科保利,2)二线优质标的(合规要求部分公司无法覆盖),在行业整体平稳、资金面偏紧的背景下,无论是运营、融资、品牌等各方面的优势会更加凸显,估值修复机会可期。

风险提示: 疫情发展超出预期、调控及信贷政策超出预期、房产税出台超出预期、销售回暖不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 房地产周报2020第49周:新房市场保持韧性,西安收紧首付比-20201209-长城证券-15页(附PDF下载)