全球制造业周期加速回暖-20201213-华泰证券-21页(附PDF下载)

导读:

全球疫情:美国新增确诊继续高增长,英法等欧洲国家新增确诊一度显著回落,但最近一周有所反复。广受关注的辉瑞(PFEUS)新冠疫苗获得FDA批准,将于12月中旬开始分发接种。截至12月11日,美国日新增确诊病例超过25万例、最近7天新增死亡病例超过1.5万例;美国酒店入住率、航班架次、餐饮上座率等指标等继续在低位震荡。主要欧元区国家疫情滚动死亡率回落到1.9%左右,法国、英国开始下调疫情防控级别,缓慢重启商业活动。但在疫苗广泛接种前,仓促重启社会活动将面临疫情反扑的考验,近一周欧洲新增病例再度回升。辉瑞公司的新冠疫苗首先将在美国接种,欧洲的疫情防控局势短期仍难言明朗。

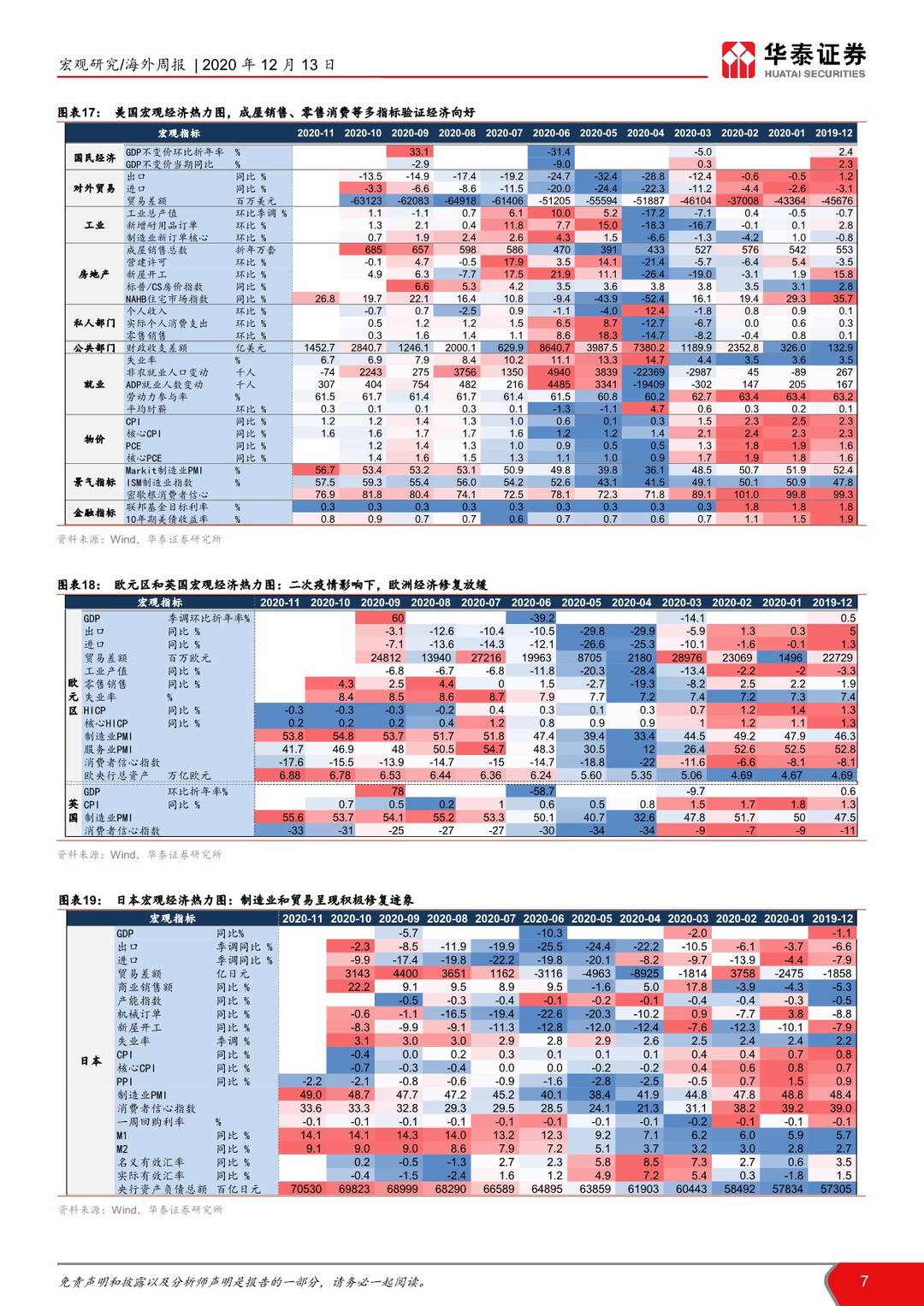

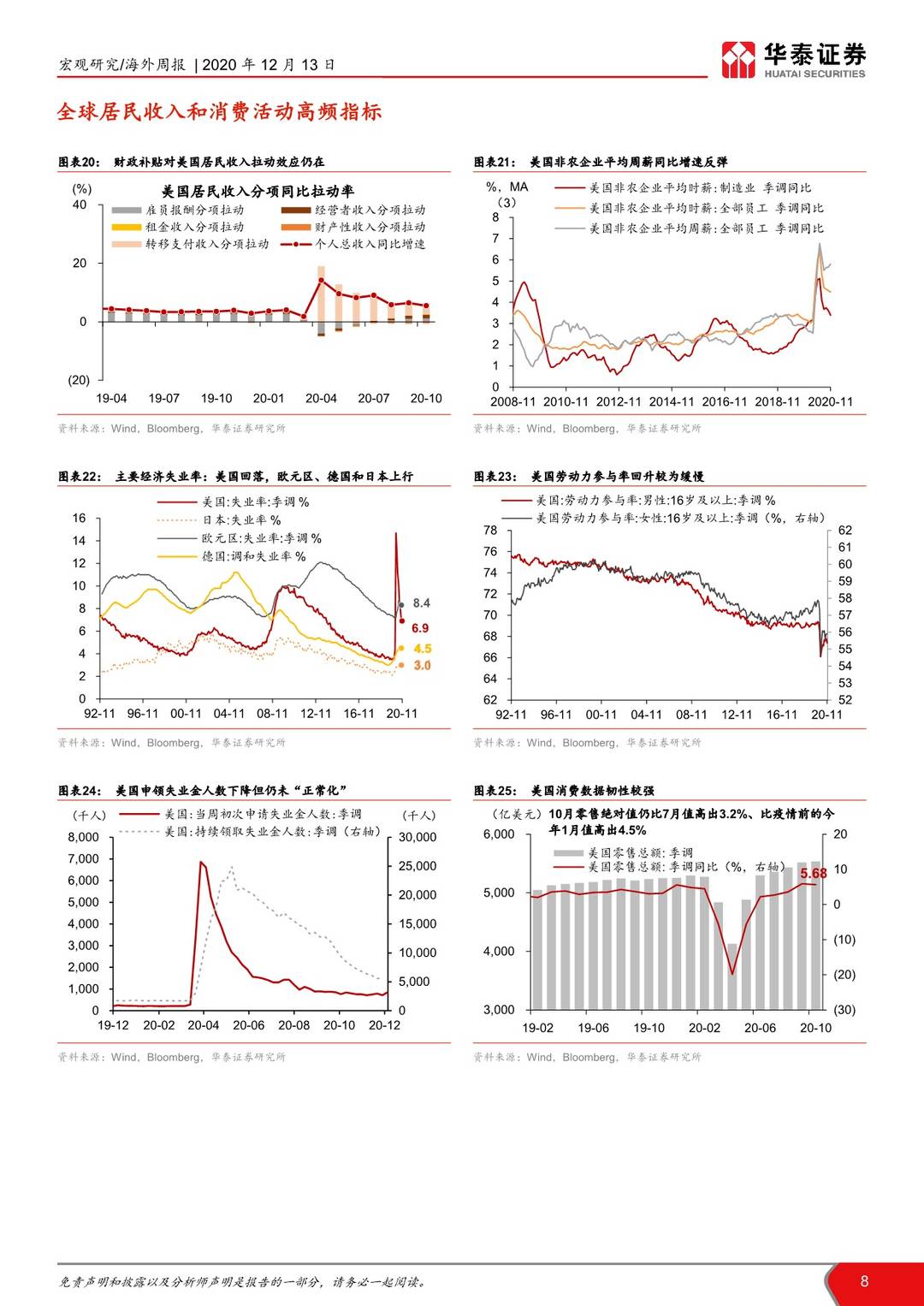

经济活动:辉瑞疫苗获批,有望加速制造业周期回升,拉动补库需求和设备投资。短期内,实际利率下行继续利好地产周期复苏。欧美国家财政救助/刺激效应还未充分显现,而疫情救助政策仍难言迅速退出,这一系列市场和政策环境的组合,有望对居民消费起到较强支撑。销售和新订单的回暖有望进一步带动工业生产、疫苗补库周期有望启动,以自动化设备为代表的设备投资周期也有望逐渐明晰。目前美国新屋销售、开工和抵押贷款申领等仍维持强势。短期内,制造业价格上行速度可能超过名义利率,实际利率可能仍处于低位,地产周期暂时有支撑;但展望2021下半年,当增长通胀预期充分上修后,名义利率的潜在回升可能抑制地产边际需求。

价格指标、利率和资产表现:美元维持低位;工业金属继续上涨;美债利率曲线小幅走平、通胀预期小幅上行,实际利率回落。美元指数基本走平,继续处在2018年4月下旬以来的低点(90.8);工业金属和油价继续上涨,铁矿石连续两周涨幅均超过10%、布油价格回升到50美元上方;中国出口主要航线运价指数继续上行。美债利率曲线小幅走平,10年期美债利率一周回落7BP至0.9%;12月上旬,5/10/30年期TIPS隐含通胀预期均有走高,对应各期限实际利率继续趋于回落。

疫苗提前量产、经济加速重启的乐观预期在价格端继续反映,通胀预期比经济增长更快上行。如我们在《疫苗量产若提前,宏观如何演变?》(2020/11/10)中所述,整体通胀预期可能较经济增长和名义利率更快回升,实际利率(名义利率-通胀)短期内会回落;中长期内,经济增长/名义利率的升幅或将与通胀预期升幅保持平衡,实际利率可能回升。辉瑞研发的新冠疫苗从12月中旬开始在美国投放,预计在1月份完成约2100万的卫生保健人员、以及300万承担长期护理工作的人员接种;2-3月可能完成约5000万的非护理医疗相关工作人员接种。

未来两周,重点关注欧美各国11月份消费数据;以及FOMC12月份议息会议。美联储12月议息会议在货币政策端的变数不大,有提出实施利率曲线控制(购债)计划的可能性;需关注12月联储官员点阵图对于未来利率水平的展望,经济增长和通胀预期的回升可能使得联储更快转入加息。11月数据有望进一步消除市场对于欧美经济在二次疫情影响下再度“断崖式下跌”的担忧。值得注意的是,欧美消费旺盛有望进一步拉动东亚国家出口,新增疫情控制较好的日本有望受益,其工业生产和贸易出口修复态势有望超预期。

风险提示:疫苗量产和大规模应用晚于预期;欧美疫情反复的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 全球制造业周期加速回暖-20201213-华泰证券-21页(附PDF下载)