21年年度投资策略:环境易变,聚焦合理估值下的确定性-20201216-民生证券-36页(附PDF下载)

导读:

报告摘要:

策略体系简介:策略研究的重点应该在哪

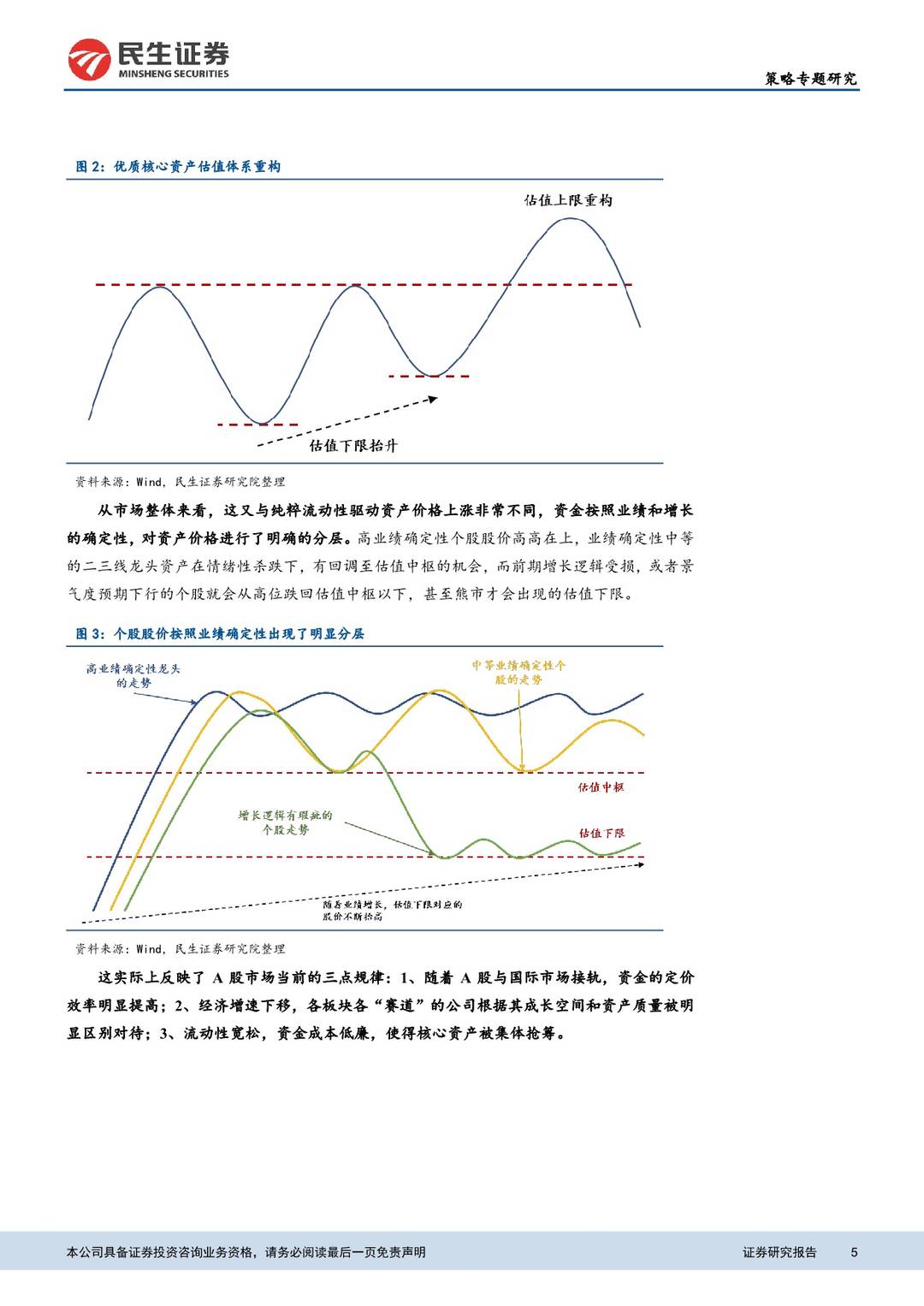

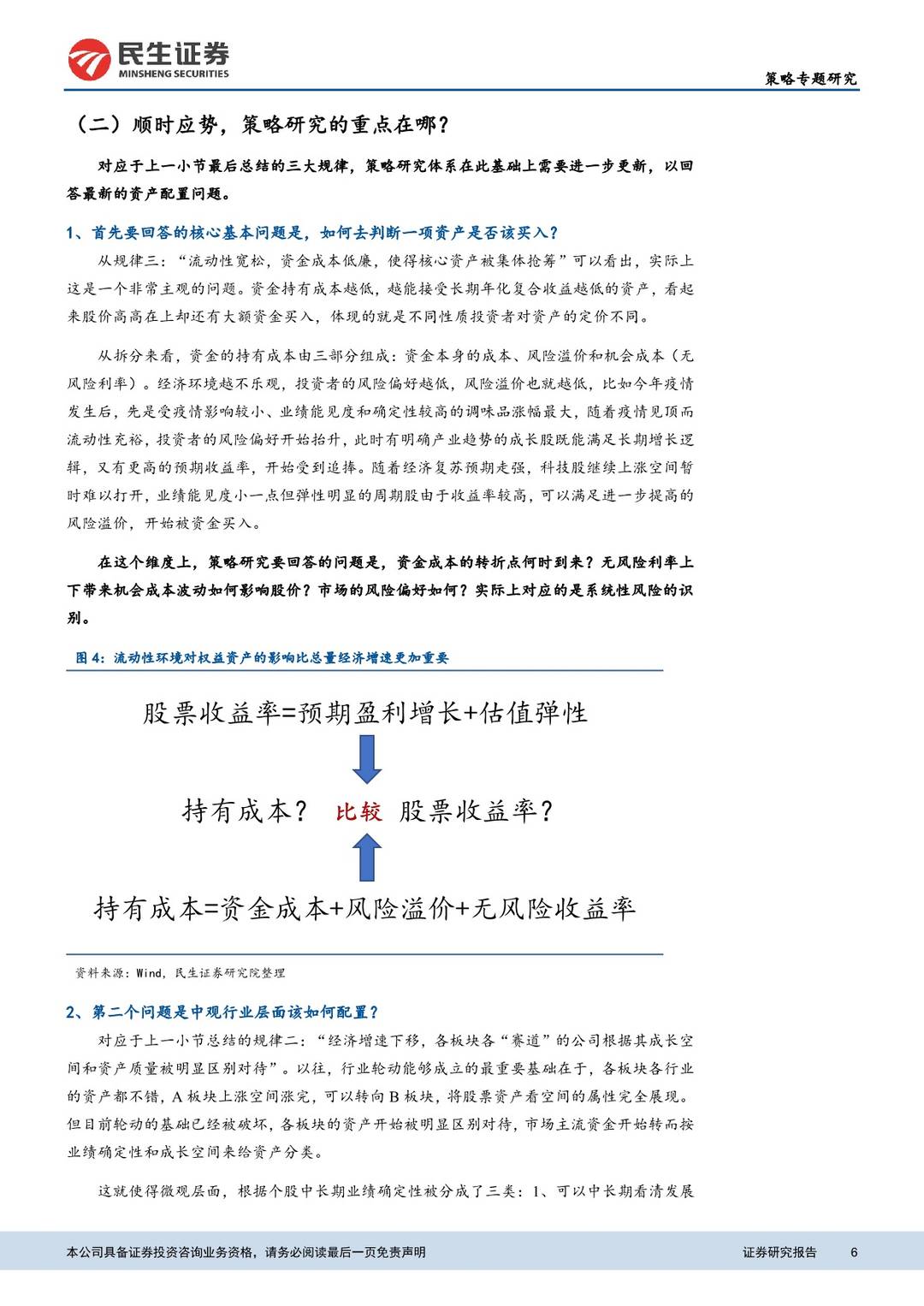

随着A股资金生态的改变,以及与国际接轨的程度加深,我们观察到,股票资产的定价也在和国际市场看齐。主流资金按照业绩和增长的确定性,对资产价格进行了明确的分层,各“赛道”前几名的优质资产的估值体系被进一步重构。这实际上反映了A股市场当前的三点规律:1、随着A股与国际市场接轨,资金的定价效率明显提高;2、经济增速下移,各板块各“赛道”的公司根据其成长空间和资产质量被明显区别对待;3、流动性宽松,资金成本低廉,使得核心资产被集体抢筹。

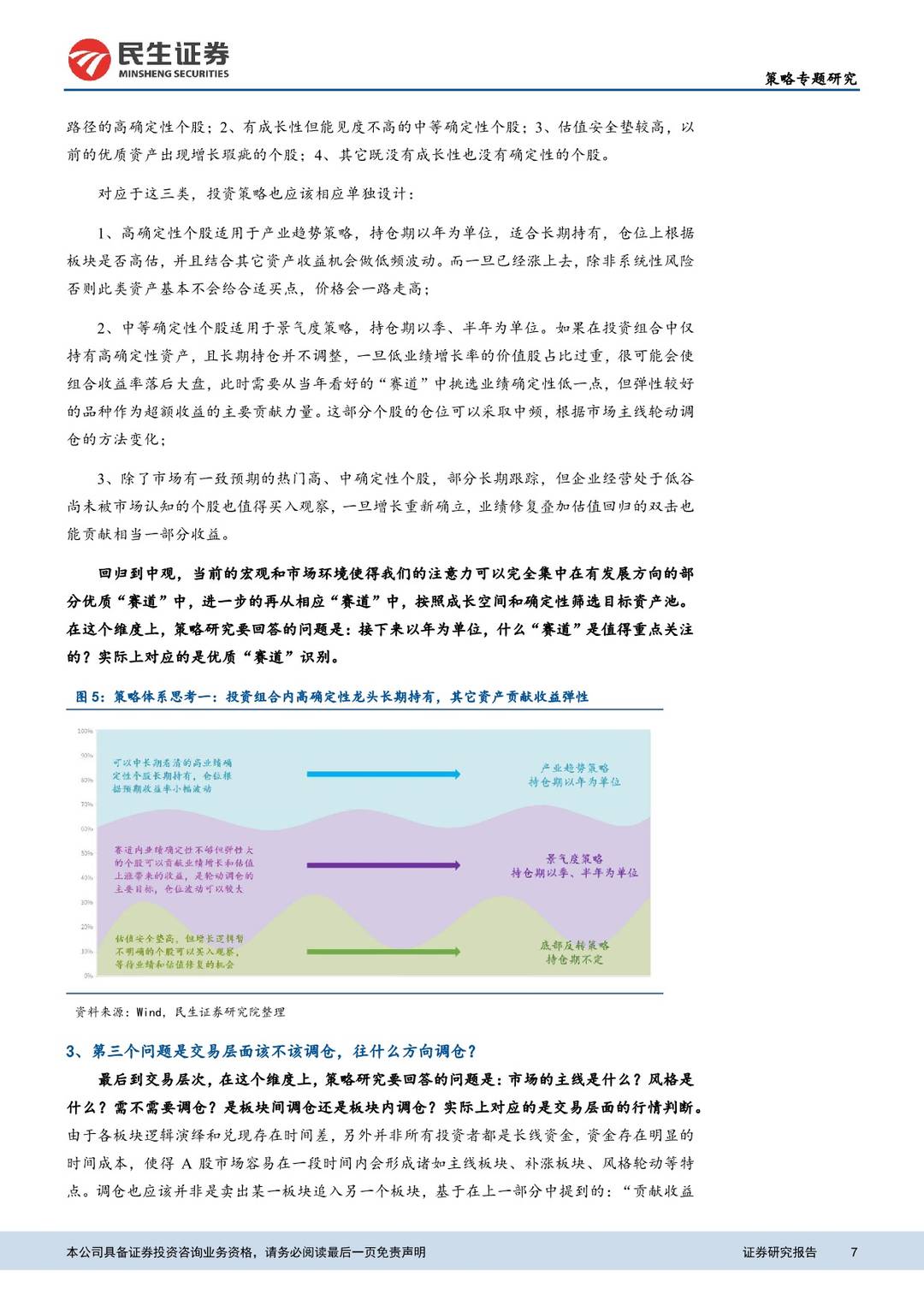

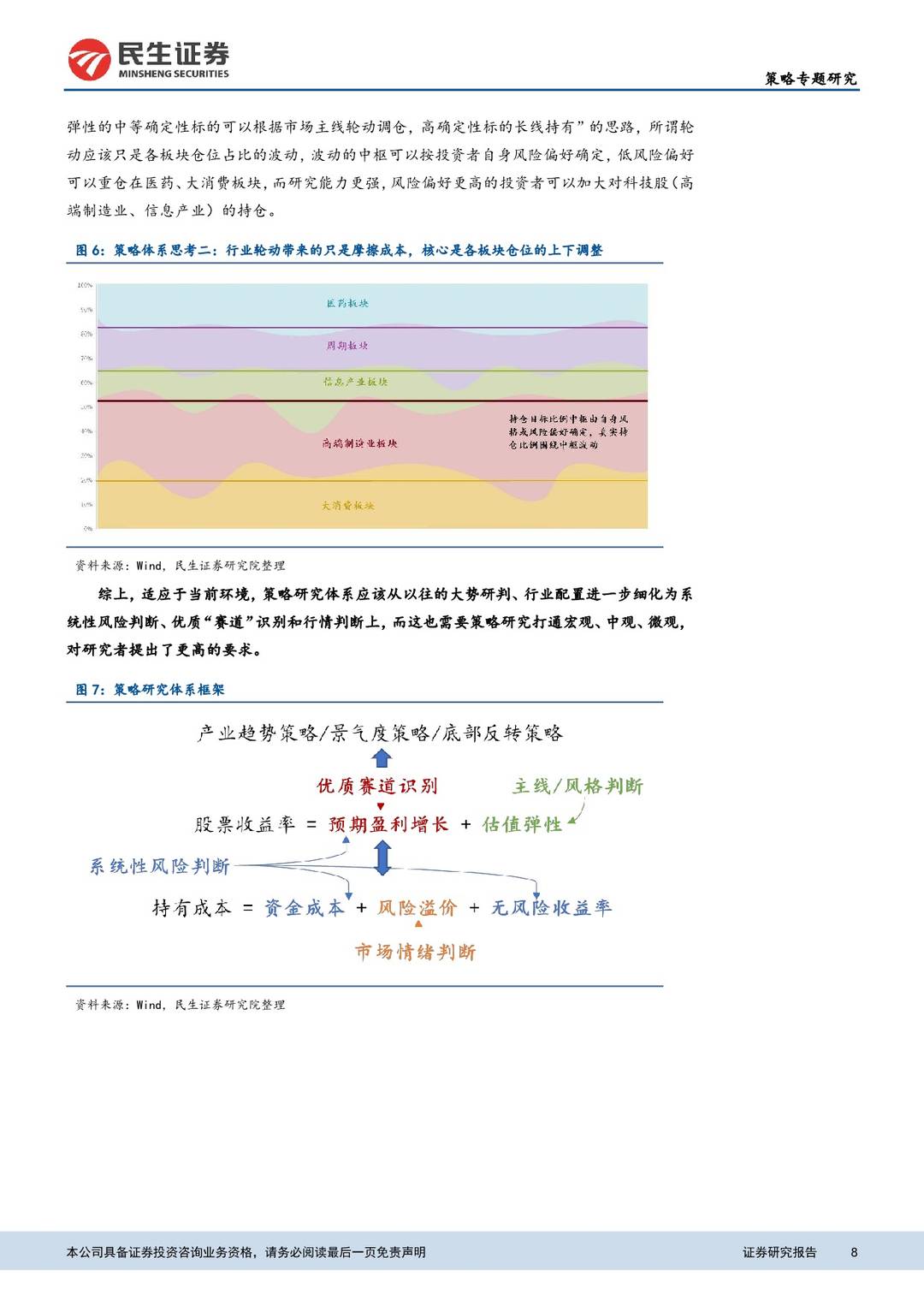

适应于当前环境,我们认为策略研究体系应该从以往的大势研判、行业配置进一步细化为系统性风险判断、优质“赛道”识别和行情判断上,而这也需要策略研究打通宏观、中观、微观,对研究者提出了更高的要求。

宏观环境展望:复苏已是一致预期,但不确定性较大

对于明年国内的几大宏观变量周期我们判断,地产和基建周期拐头下行,经济复苏的重心会转向消费和制造业投资,结构上服务业和可选消费更优,而制造业投资总体增速继续上行可能有限,高端制造业投资增速可以继续保持。社融增速在十一月见拐点之后会继续趋势回落,利率易上难下。分季度来看,Q1-Q2是能见度较高的阶段。Q3宏观环境将在经济复苏、通胀、政策节奏的多重组合中带来较大不确定

产业趋势判断:21年可以聚焦于哪些优质“赛道”

展望明年,权益资产的核心矛盾是:资金成本抬升、机会成本(债券收益率)上升,风险偏好将随经济修复和政策不确定性而高位波动。因此对于高确定性的核心资产,不宜追涨,既要等待合理估值也要更集中于有长期逻辑不易受短期扰动的方向。对于更大范围的中等确定性的资产,估值已经不便宜的背景下,需要进一步集中在业绩改善提升空间大的方向。

基于此,我们筛选了5大板块,13个方向,共27个“赛道”,可以进一步作为明年的核心股票池挑选依据。

年度策略:环境易变,聚焦合理估值下的确定性

Q1阶段由于疫苗生产落地尚未能达成一致预期,线下消费的复苏仍会受到制约,且海外短期仍然受困于愈演愈烈的新增病例,因此市场整体仍将偏向震荡,机会主要集中在:1、前期回调到位且有基本面催化;2、能够在一季报业绩增速上形成预期差,这两大方向上。

Q2阶段随着疫苗生产和实际效果逐步被验证,以及欧美财政刺激逐步落地,消费板块将得到演绎,业绩修复的弹性也会更大。

二季度末开始需要更加关注系统性风险的演绎,尤其是海外发达国家经济增长和延伸的通胀预期。如果货币政策转向防通胀,权益资产表现可能会迎来明显分化,能够对冲通胀的周期板块更优,而如果经济修复不及预期,宽松政策延续,科技消费的方向仍将是主线逻辑。

风险提示

海外经济恶化,中国信用环境收紧,数据和模型存在局限性。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 21年年度投资策略:环境易变,聚焦合理估值下的确定性-20201216-民生证券-36页(附PDF下载)