医药生物行业2021年度投资策略报告:把握政策新方向,聚焦高景气优质赛道-20201216-万联证券-32页(附PDF下载)

导读:

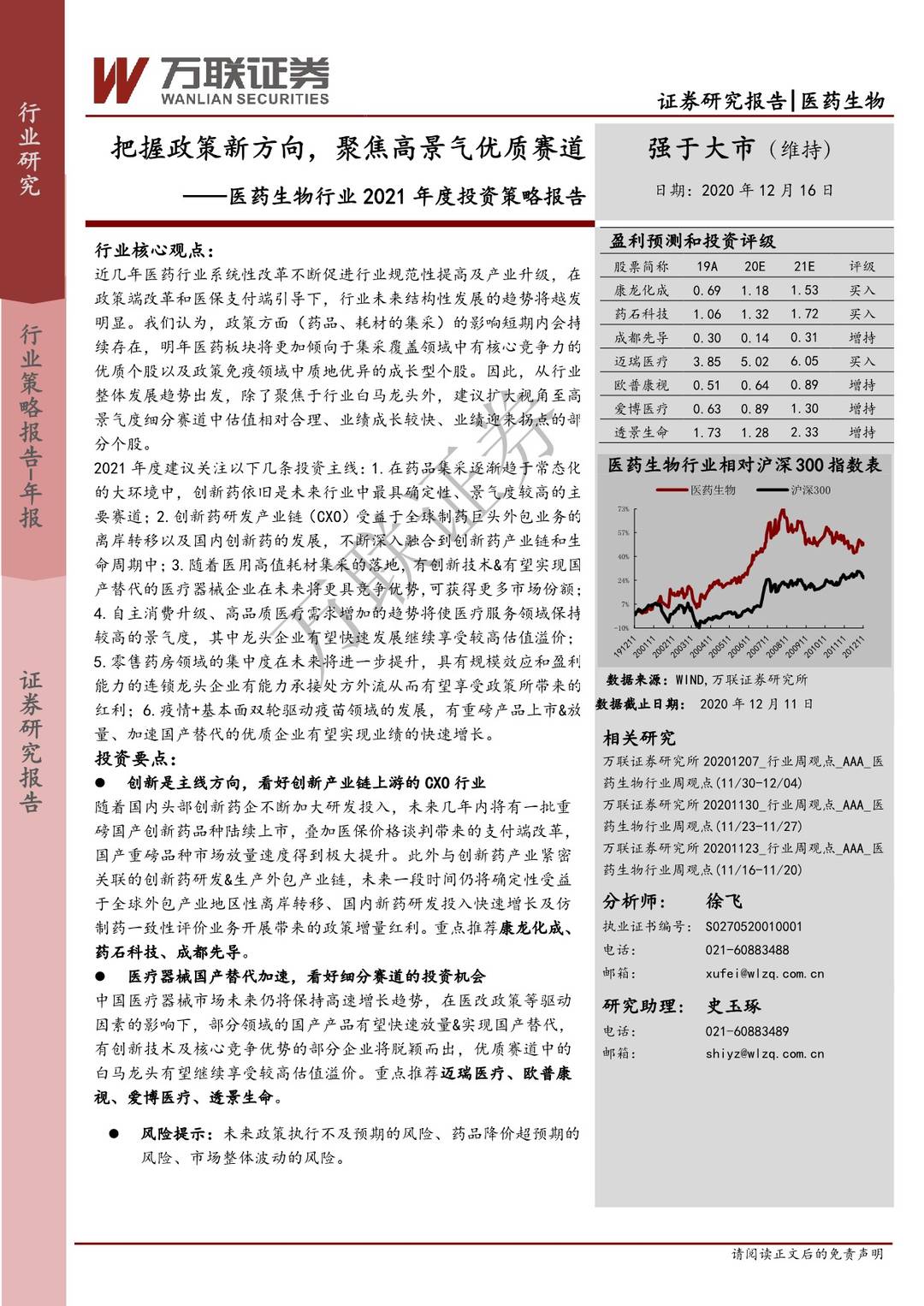

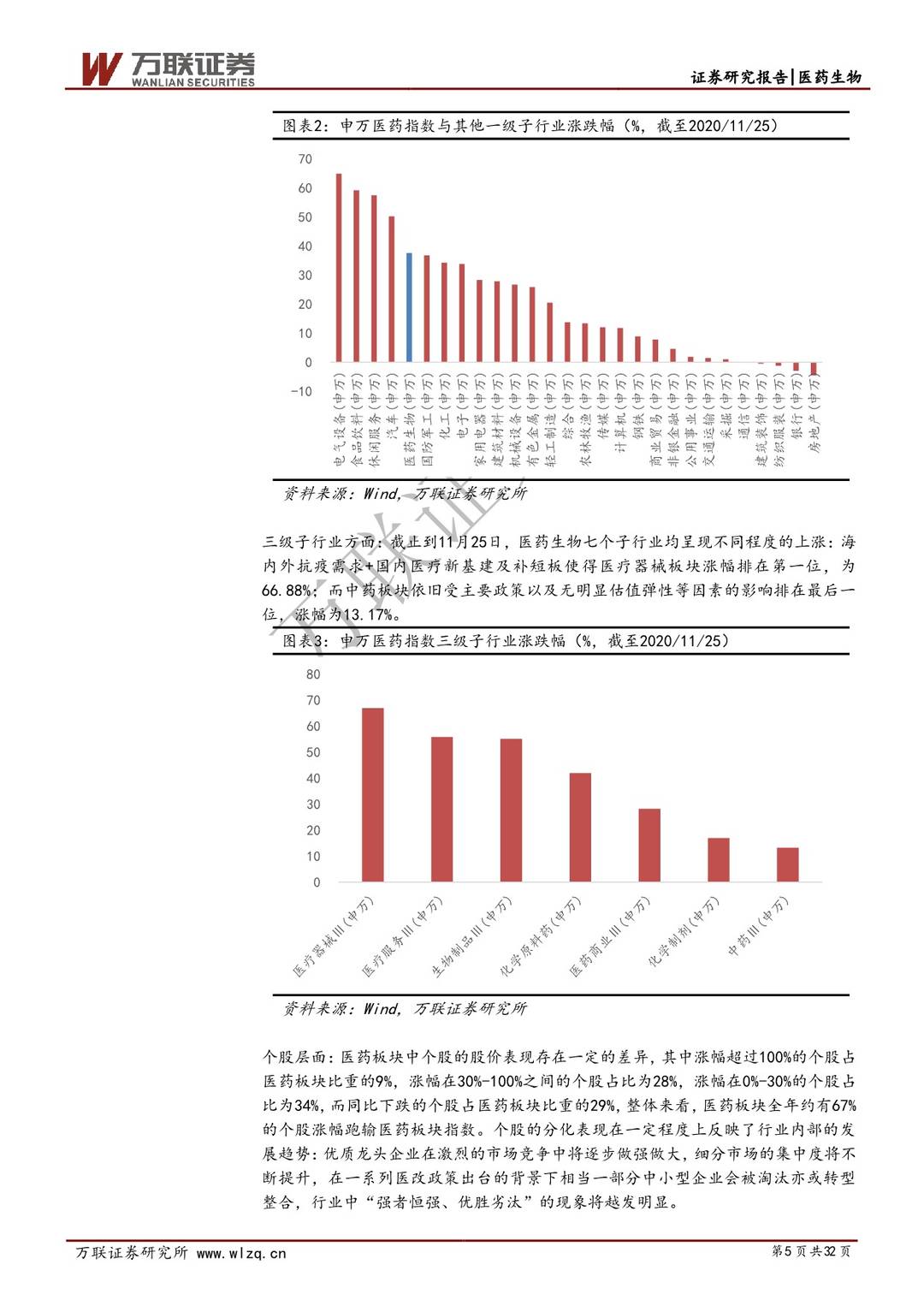

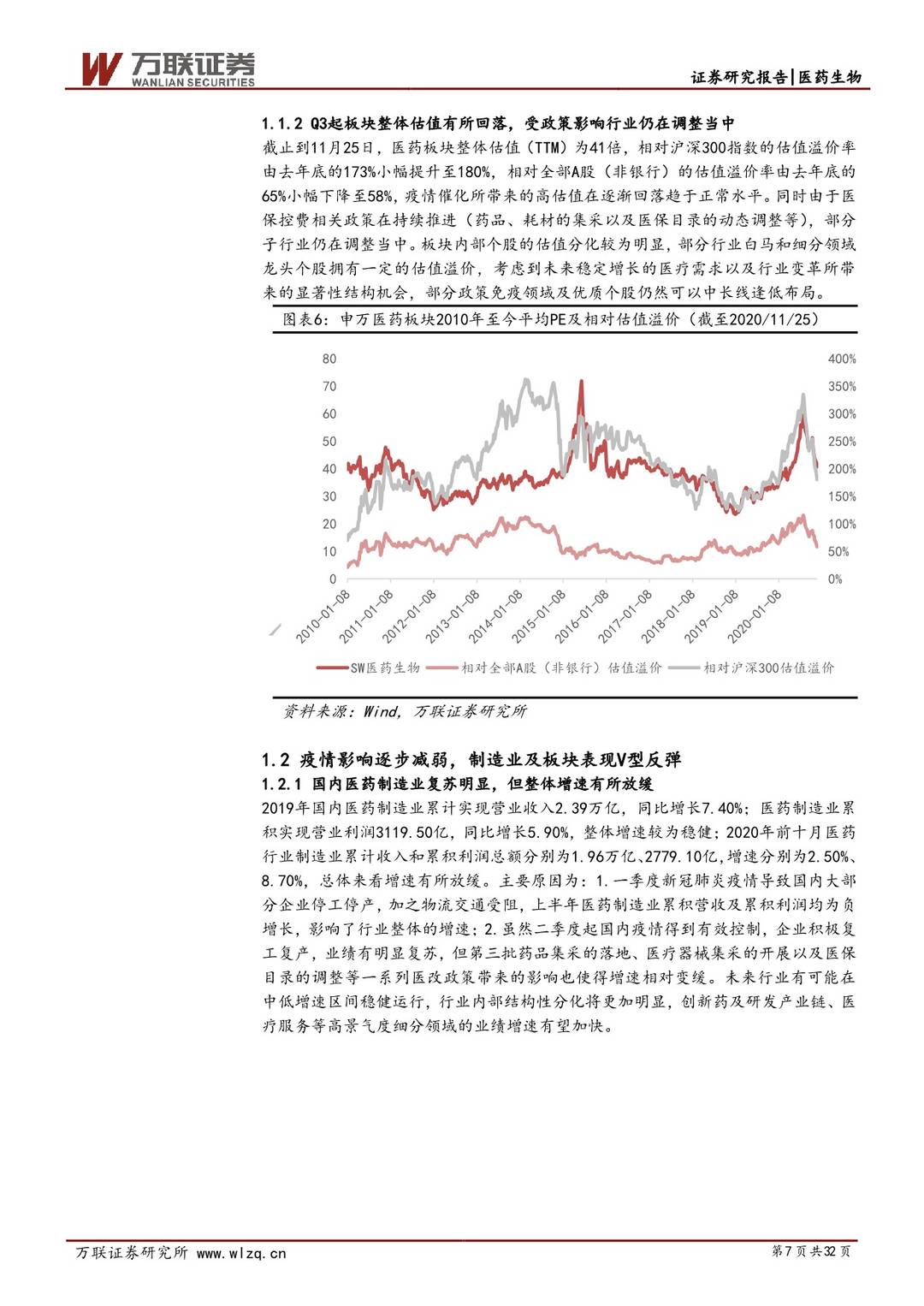

近几年医药行业系统性改革不断促进行业规范性提高及产业升级,在政策端改革和医保支付端引导下,行业未来结构性发展的趋势将越发明显。我们认为,政策方面(药品、耗材的集采)的影响短期内会持续存在,明年医药板块将更加倾向于集采覆盖领域中有核心竞争力的优质个股以及政策免疫领域中质地优异的成长型个股。因此,从行业整体发展趋势出发,除了聚焦于行业白马龙头外,建议扩大视角至高景气度细分赛道中估值相对合理、业绩成长较快、业绩迎来拐点的部分个股。

2021 年度建议关注以下几条投资主线:1.在药品集采逐渐趋于常态化的大环境中,创新药依旧是未来行业中最具确定性、景气度较高的主要赛道;2.创新药研发产业链(CXO)受益于全球制药巨头外包业务的离岸转移以及国内创新药的发展,不断深入融合到创新药产业链和生命周期中;3.随着医用高值耗材集采的落地,有创新技术&有望实现国产替代的医疗器械企业在未来将更具竞争优势,可获得更多市场份额;4.自主消费升级、高品质医疗需求增加的趋势将使医疗服务领域保持较高的景气度,其中龙头企业有望快速发展继续享受较高估值溢价;5.零售药房领域的集中度在未来将进一步提升,具有规模效应和盈利能力的连锁龙头企业有能力承接处方外流从而有望享受政策所带来的红利;6.疫情+基本面双轮驱动疫苗领域的发展,有重磅产品上市&放量、加速国产替代的优质企业有望实现业绩的快速增长。

创新是主线方向,看好创新产业链上游的 CXO 行业

随着国内头部创新药企不断加大研发投入,未来几年内将有一批重磅国产创新药品种陆续上市,叠加医保价格谈判带来的支付端改革,国产重磅品种市场放量速度得到极大提升。此外与创新药产业紧密关联的创新药研发&生产外包产业链,未来一段时间仍将确定性受益于全球外包产业地区性离岸转移、国内新药研发投入快速增长及仿制药一致性评价业务开展带来的政策增量红利。重点推荐康龙化成、药石科技、成都先导。

医疗器械国产替代加速,看好细分赛道的投资机会

中国医疗器械市场未来仍将保持高速增长趋势,在医改政策等驱动因素的影响下,部分领域的国产产品有望快速放量&实现国产替代,有创新技术及核心竞争优势的部分企业将脱颖而出,优质赛道中的白马龙头有望继续享受较高估值溢价。重点推荐迈瑞医疗、欧普康视、爱博医疗、透景生命。

风险提示:未来政策执行不及预期的风险、药品降价超预期的风险、市场整体波动的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药生物行业2021年度投资策略报告:把握政策新方向,聚焦高景气优质赛道-20201216-万联证券-32页(附PDF下载)