行业2021年度投资策略:文娱消费复苏延续,内容赛道竞争再升级-20201215-山西证券-65页(附PDF下载)

导读:

报告要点:

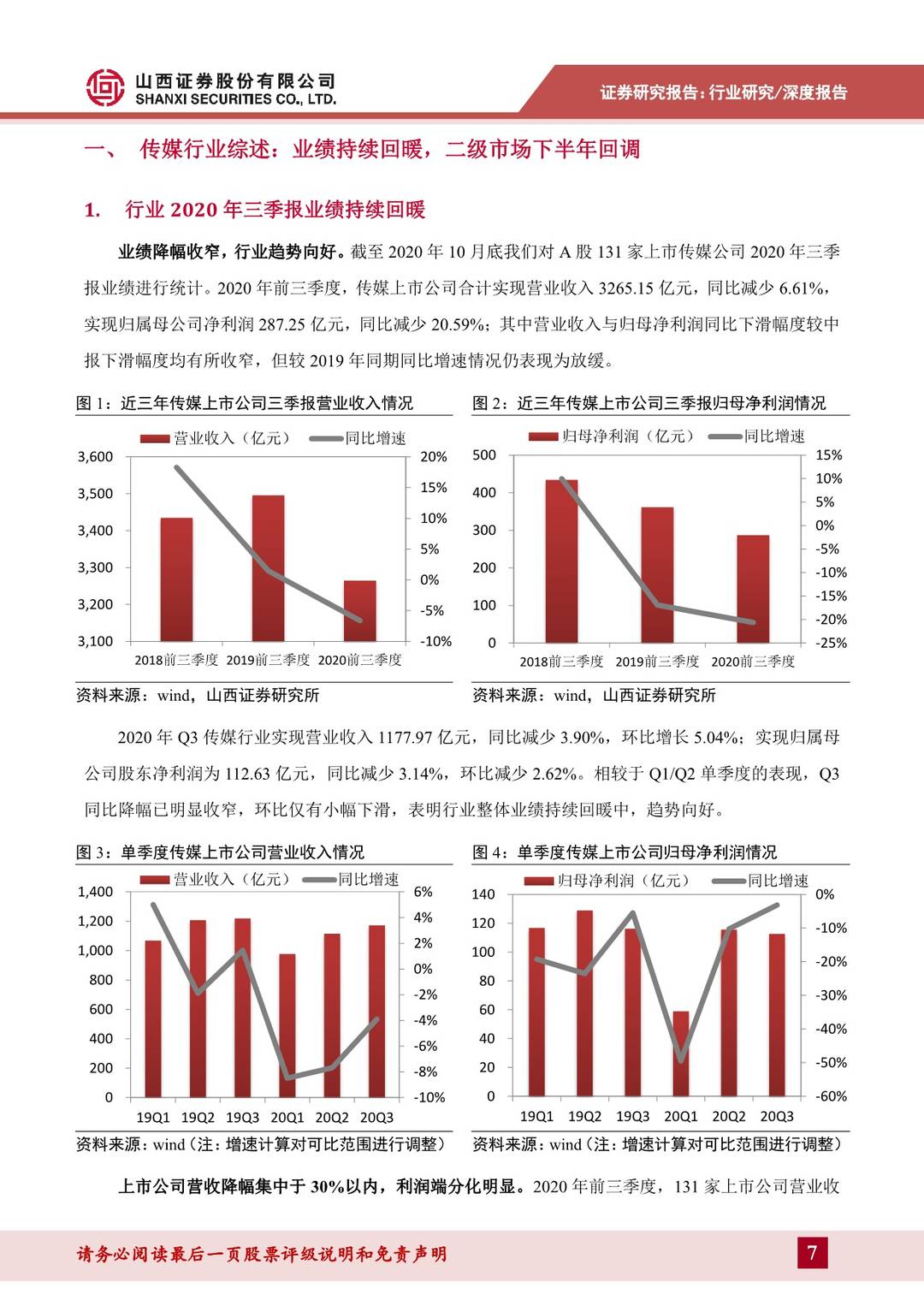

行业三季报延续二季度以来的向好趋势,二级市场下半年回调。2020年前三季度131家传媒上市公司实现营业收入3265.15亿元,同比减少6.61%,实现归属母公司净利润287.25亿元,同比减少20.59%。11个细分行业中有8个行业营业收入实现环比增长,5个行业利润环比改善明显。由此可见不同于上半年线上线下较为明显的文娱消费分化,三季度以来行业及公司面临更多的是疫情影响逐步消散后经营环境回归常态以及对未来在商业模式升级、技术进步、新业务发展中公司可持续发展的考量。

用户粘性不断强化,90后用户将主导线上消费模式。2020年移动互联网用户规模稳中有增,截至6月达到9.32亿人,用户流量消费同比增长34.5%。疫情流量红利逐步消退,但用户粘性不断加强,月人均单日使用时长增加至6.1小时。90后用户规模及占比已全面超越80后,他们的用户画像、收入与消费能力、消费偏好等均将对移动互联网行业的发展和模式演变产生重要影响。与此同时,头部流量巨头对用户整体的渗透率达到90%以上,新流量巨头的崛起下,将在存量博弈中加剧对移动互联网用户消费时间的竞争。

投资建议:截至11月底,传媒行业整体市盈率(TTM)为25.82X,明显低于近五年估值均值与中值区间,行业经过一段时间调整,估值优势凸显,尤其对于游戏、互联网营销、互联网视频等绩优低估值板块可重点关注。2021年建议关注顺周期复苏主线以及流量竞争格局变换下商业模式优化升级的内容赛道机会。综合梳理疫情对线上线下文娱消费的影响、流量侧的用户结构的变化以及细分行业中竞争格局、生产模式、渠道等因素的边际变化,我们建议关注两条逻辑下的投资机会:

一是围绕线下文娱消费场景的复苏行情有望在2021H1延续,关注出版发行、广告营销与电影院线三个板块。

1)出版发行:行业产能已恢复至去年同期水平,我们预计在20Q4电商大促活动热潮下,线上线下图书销售均将被带动,叠加20H1图书销售基数较小以及新书投放增量效应释放静待时日,预计在20Q4-21H1图书销售有望维持回暖态势。2)广告营销:消费回暖带动广告市场复苏。疫情催化下广告主对有限的营销预算下获得更高效的营销手段、实现广告效能最大化的意愿不断强化,以短视频+直播为代表的互联网效果广告和商务楼宇梯媒高触达率+高曝光率的品牌营销优势显现,有望在广告行业复苏中持续受益。

3)电影院线:电影公司库存项目及21年储备影片充足,疫情作为最大的不确定因素有望在疫苗上线后影响逐步消除。我们预计21年票房区间为411亿元至748亿元。头部院线具有强大的资金实力和融资能力,有望在自然淘汰以及市场整合中进一步提升票房份额,扩大竞争优势。

二是围绕新流量平台的崛起、流量代际的迁移,主流用户的消费习惯将推动内容细分行业在生产模式、分发渠道及运营方式等因素的变化,带动部分赛道商业模式的迭代升级,建议关注游戏、网络视频、数字阅读、短视频&直播板块。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 行业2021年度投资策略:文娱消费复苏延续,内容赛道竞争再升级-20201215-山西证券-65页(附PDF下载)