港股12月投资策略:蓄势待发-20201214-国信证券-23页(附PDF下载)

导读:

美股:房地产、商品的景气,估值暂时脱离舒适区

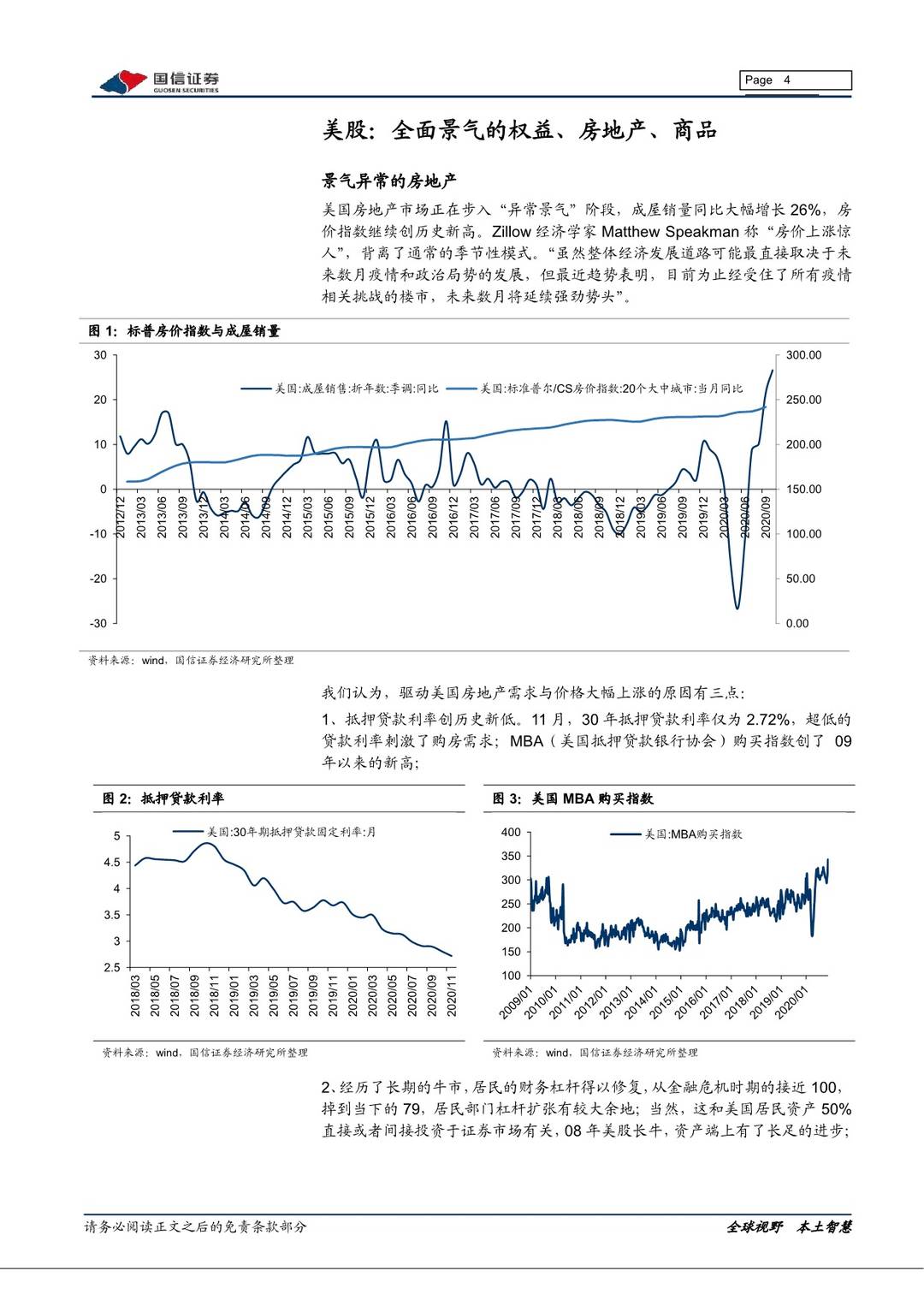

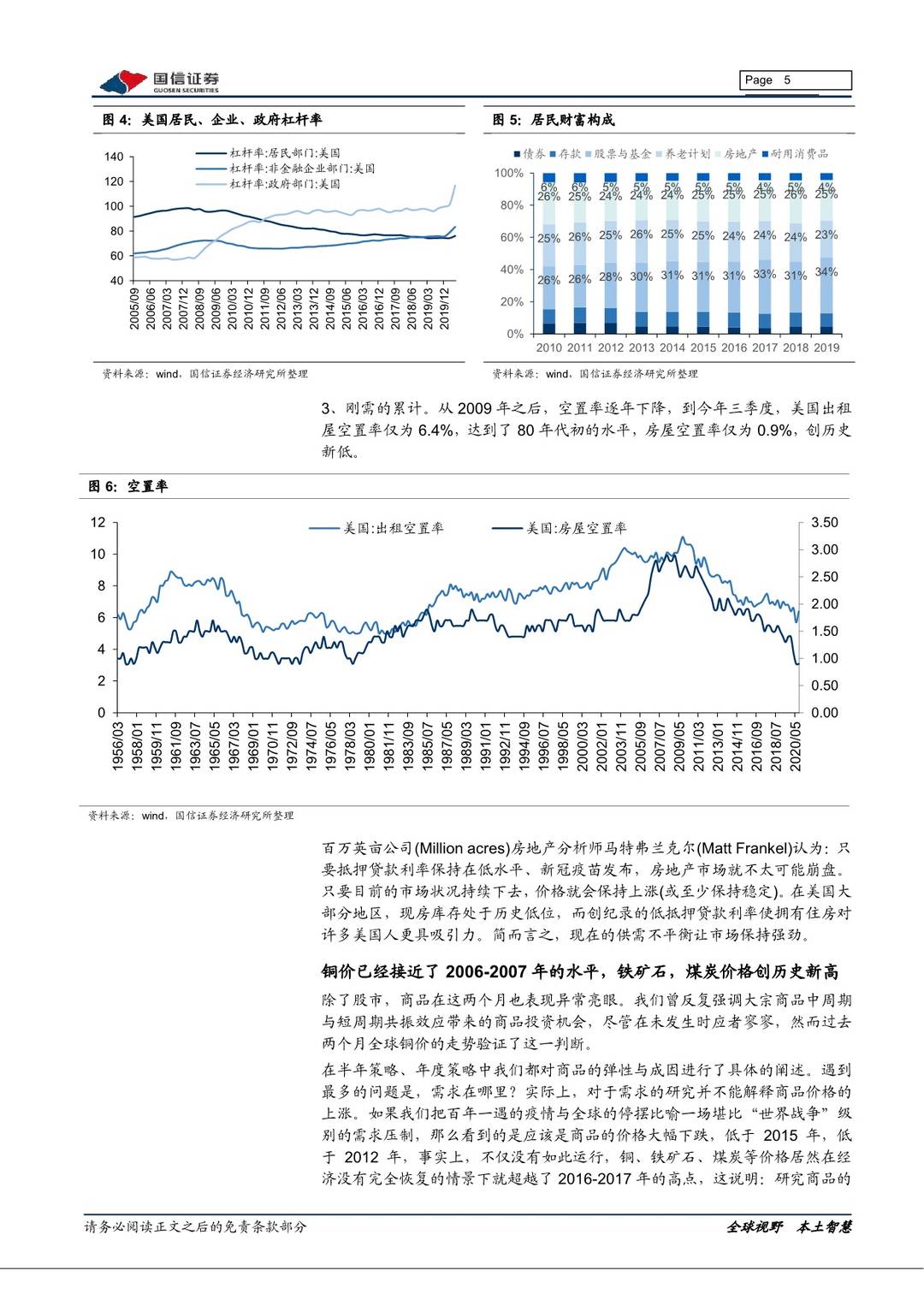

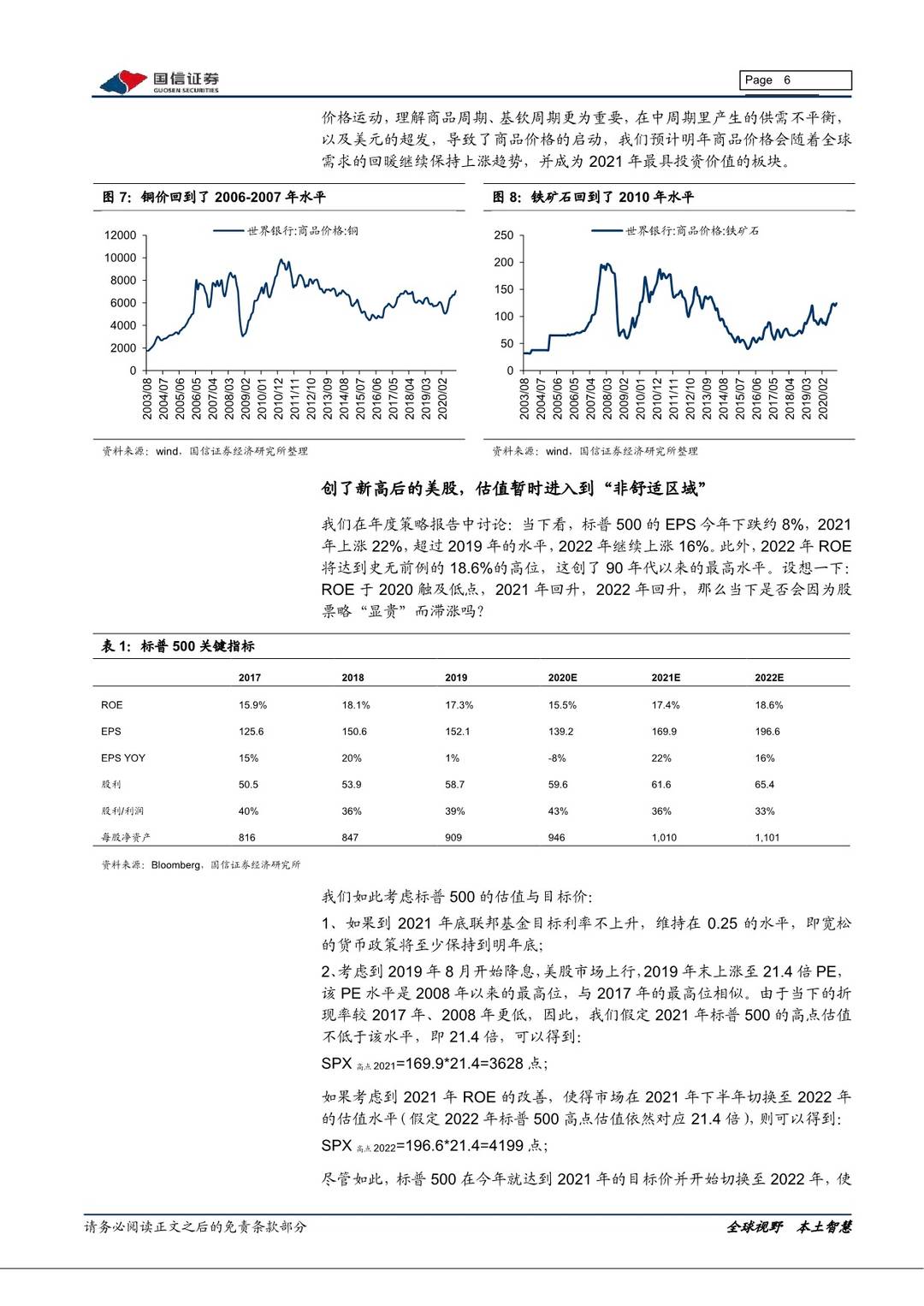

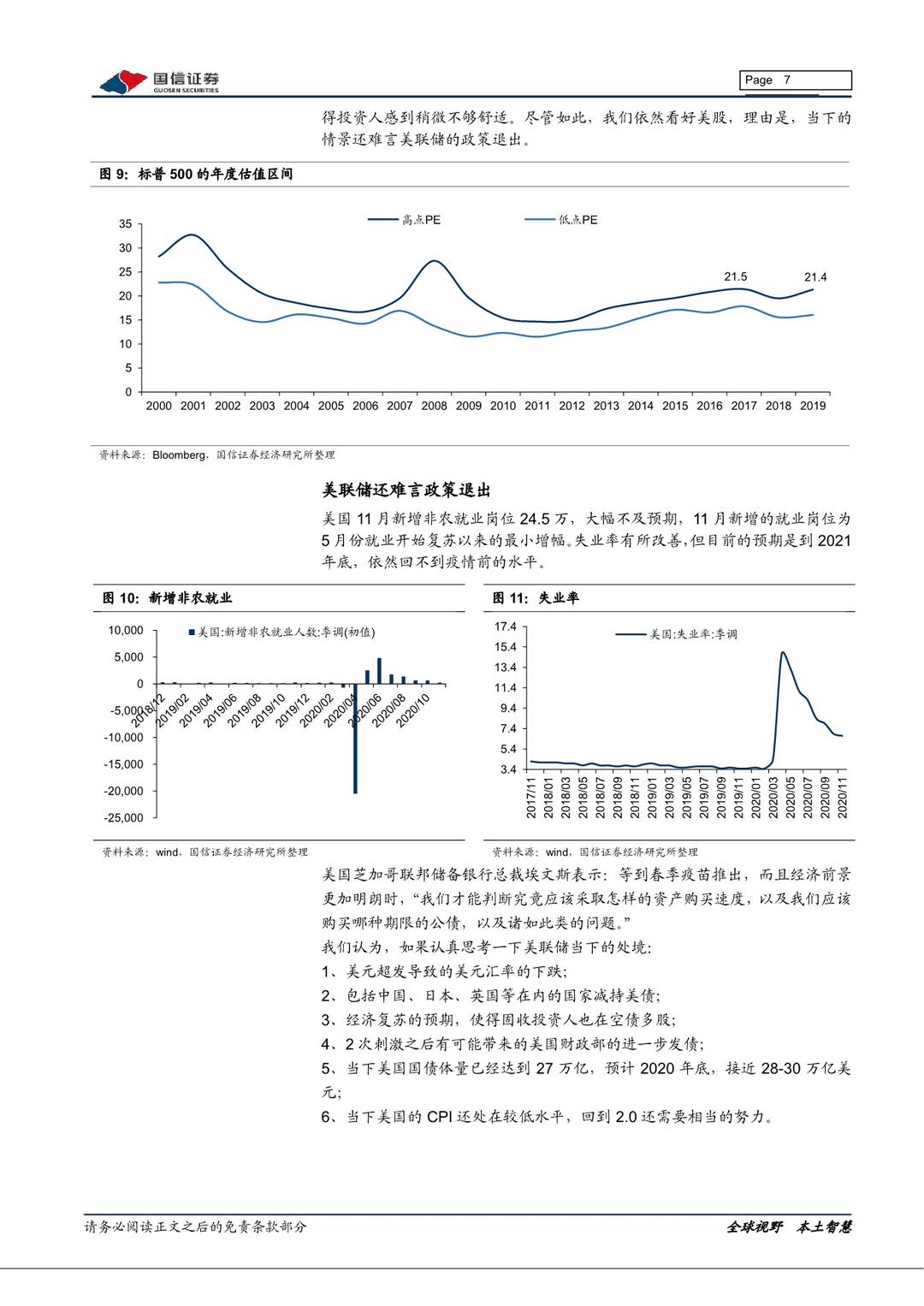

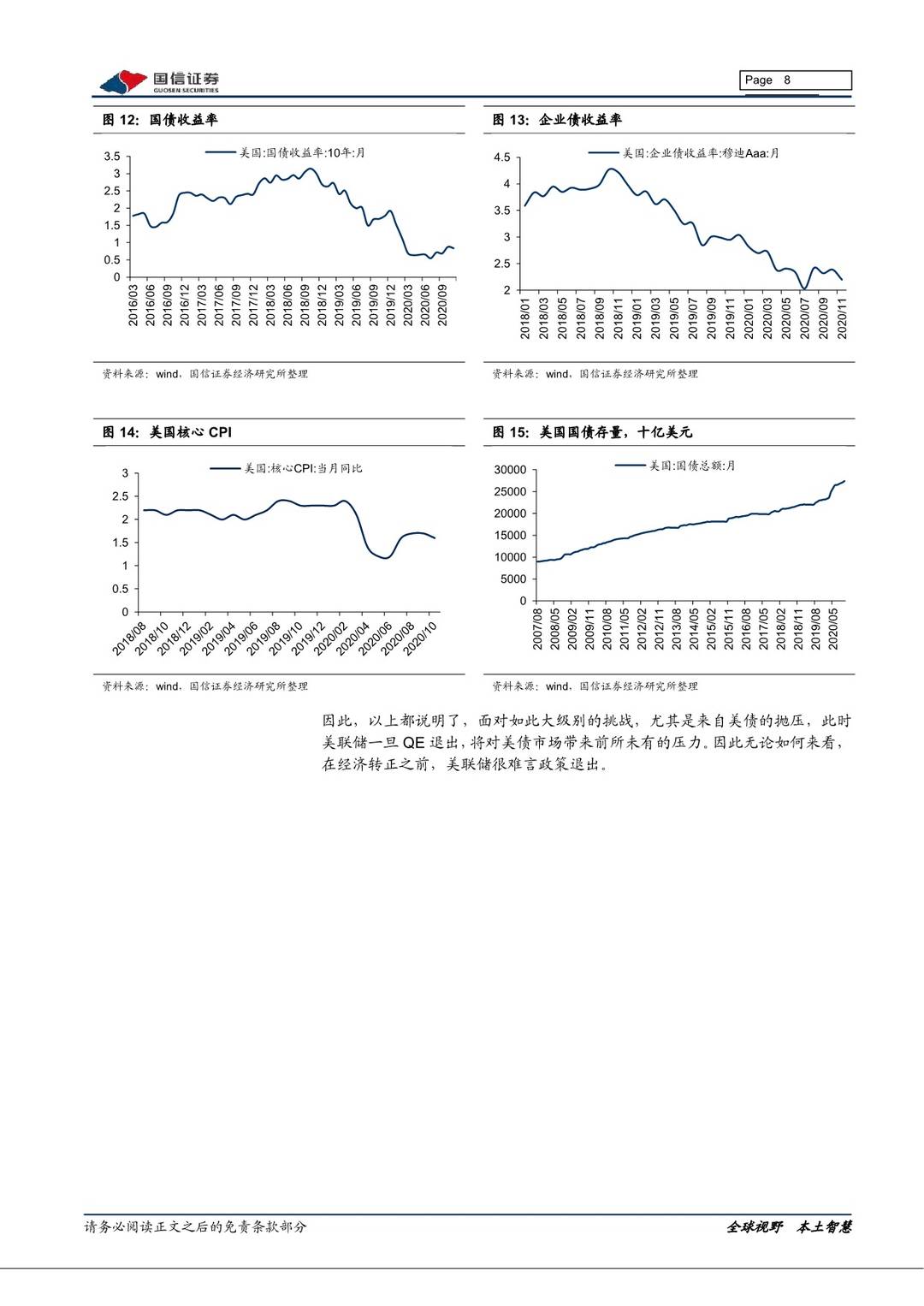

抵押贷款利率创历史新低,用户杠杆的修复,刚需的累计,使得美国房地产销量同比大幅增长26%,房地产价格创历史新高。在房地产强劲,美元QE、大宗商品周期向上、供给不足的综合作用下,以铜、铁矿石为代表的商品走势强劲,部分商品已经超越了2016-2017年的高点。尽管标普500在今年就达到2021年的21倍PE,并开始切换至2022年,使得投资人感到稍微不够舒适,但我们认为当下的情景还难言美联储的政策退出。理由包括:美元超发导致的美元汇率的下跌;包括中国、日本、英国等在内的国家减持美债;经济复苏的预期,使得固收投资人也在空债多股;2次刺激之后有可能带来的美国财政部的进一步发债;当下美国国债体量已经达到27万亿,预计2020年底,接近28-30万亿美元;当下美国的CPI还处在较低水平,回到2.0还需要相当的努力。

A股:CPI触底,扣除生活资料PPI强劲复苏

CPI的表观数据下滑,但是核心CPI依然保持第四个月0.5的底部水平,我们判断核心CPI将会在12月开始逐渐向上。尽管产量稳步回升,工业增加值9-10月份连续两个月均为6.9%,但是价格却在最近两个月迅速发力,我们的高频PPI拟合数据(生产资料)已经达到了0.85%,这大大超市场预期(原本市场认为年内依然在零轴之下)。

市场最近普遍流传着一种观点,社融顶部已到,言下之意未来的行情走不了多远。如果稍微回顾历史,就会发现这种判断是不正确的。我们回顾了历史上的多轮牛市,结论是总量货币见顶几乎是牛市中期的必然。当下M1还在攀升,应对未来充满信心。

港股:蓄势待发

时值12月,或有圣诞节前的卖出止盈压力,但恒指的估值与形态上都指向了2021年机遇更大。

鉴于商品的强势,我们罗列了港股通中的资源板块,并根据历史上基钦周期的估值波动,测算了这些股票在2021年的估值区间,结论表明,煤炭> 钢铁 > 石油石化 > 造纸 > 有色金属。

组合建议:腾讯控股、美团点评-W、京东集团-SW、阿里巴巴-SW、玖龙纸业、中信证券、中国宏桥、海螺水泥、招商银行、申洲国际。

风险提示

疫情发展的不确定性,贸易关系的恶化,国际关系的恶化

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 港股12月投资策略:蓄势待发-20201214-国信证券-23页(附PDF下载)