机械设备行业2021年投资策略:供需持续改善,关注景气度提升与产业升级-20201214-国开证券-27页(附PDF下载)

导读:

2020年12月10日

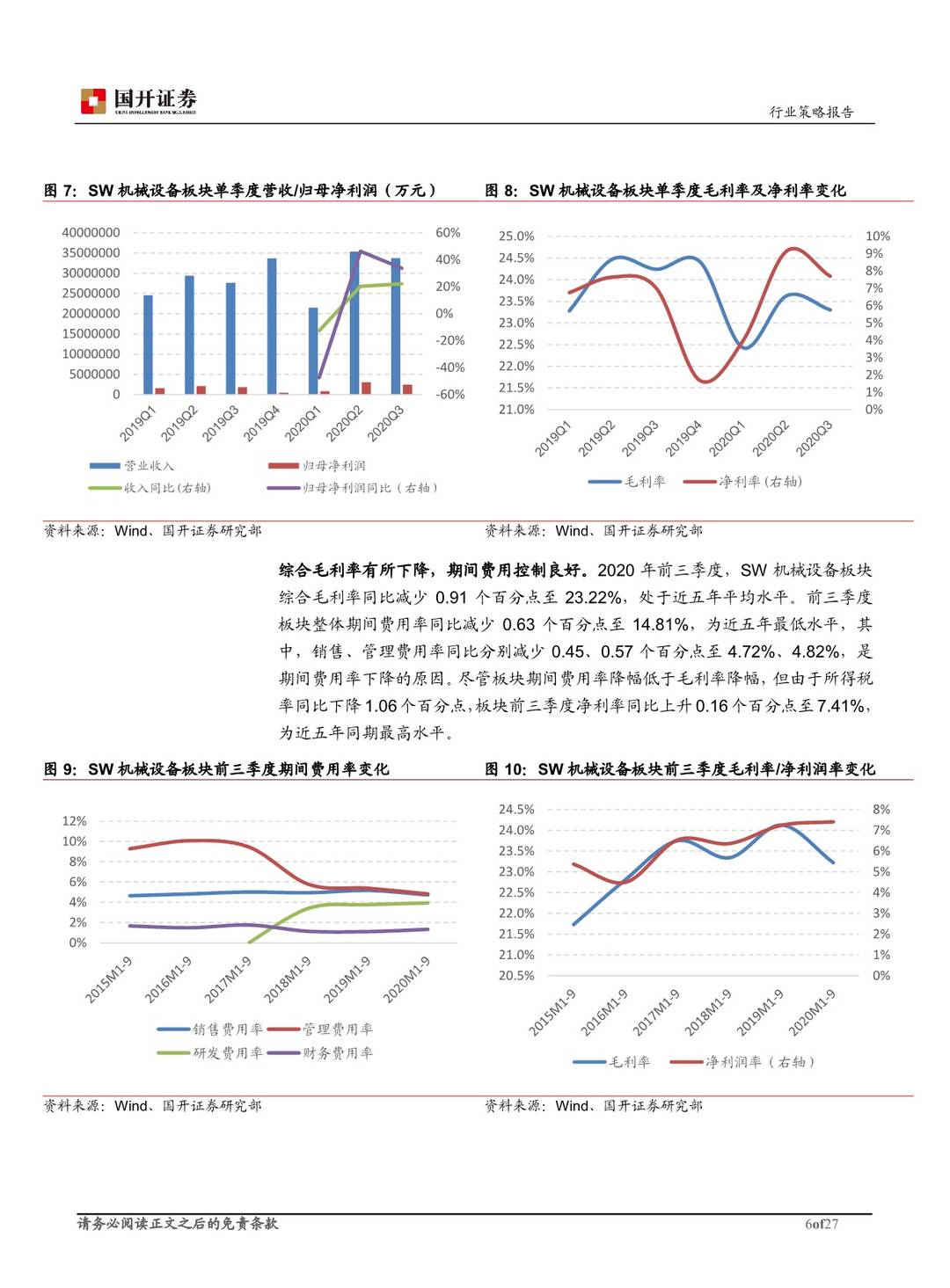

国内疫情防控成效显著,行业业绩改善明显。2020年前三季度,SW机械设备板块公司(剔除不可比)共计实现营业收入9501.88亿元,同比增长10.72%;归属于母公司所有者净利润为627.49亿元,同比增长13.77%。在一季度业绩负增长的情况下,板块第二、第三季度业绩同比增速较高,随着国内复工复产的有序推进,板块整体盈利能力边际改善。

关注景气度提升与产业升级。在制造业供需两端持续改善的背景下,2021年机械设备板块整体盈利能力有望进一步提升。对于板块内投资方向的选择,我们建议围绕以下几条主线:第一,受益于基建投资增速企稳回升、替换周期持续及出口市场转暖,行业景气周期有望延续的工程机械板块。第二,国际油价有望进一步回升,在增储上产背景下或将受益于油气公司资本支出力度加大的油气设备板块。第三,依托强大内循环,产业升级有望加速的锂电设备、光伏设备、机器人等板块。

工程机械板块高景气度延续。2021年能源、交通、水利等传统重大基建项目以及5G、特高压等新基建项目投资有望快速增长;房地产投资增速预期回落,但仍将保持一定的韧性。替换周期延续对行业需求增长形成有力支撑,在行业市场集中度不断提升的趋势下,国内龙头企业凭借渠道、服务等综合优势市占率有进一步上行空间。此外,随着海外需求的逐步修复,出口市场有望成为板块重要的业绩增长点,建议关注三一重工、徐工机械、中联重科及零部件龙头恒立液压。

油气设备板块有望受益于油价抬升。2020年是落实七年行动计划的第二年,但受新冠疫情及国际油价巨幅波动的影响,三大石油公司被动调整资本支出计划。我们认为,由于目前我国原油及天然气产量较增产目标仍有较大差距,在2021年国际油价中枢有望抬升的背景下,我国油气公司勘探资本支出力度有望回升,油气设备公司将从中受益,建议关注杰瑞股份。

汽车电动化提速,锂电设备中长期市场空间广阔。基于新能源汽车行业良好的发展前景,龙头动力电池企业有较强的内在扩产动力。目前部分国内企业的锂电设备性能已经优于国际品牌,凭借较高的性价比已经切入国际高端供应链,在行业面临国内市场扩容及走出去的双重机遇下,客户基础好且技术实力已经获得大客户验证的企业具备相对优势,建议关注先导智能、赢合科技。

技术迭代加速,光伏设备面临机遇。基于全球光伏LCOE的快速下行,光伏发电侧平价上网时代日渐临近。近年来PERC电池、N型电池等高效电池技术快速兴起,电池转化效率不断提高。从技术路线来看,PERC短期内仍将是最主流的生产技术,HJT电池凭借转换效率高、增效空间大等综合优势有望成为下一代主流技术,目前产业化序幕已经拉开,技术迭代持续加速将不断提升相关设备更新需求,建议关注捷佳伟创、迈为股份。

机器人行业未来市场潜力较大。短期来看,自动化程度较高的企业在本次新冠疫情中所受影响相对较小,在突发事件下对人工的依赖程度更低,疫情过后机器人渗透率有望加速提升。从中长期来看,在人力成本的不断上升及机器人平均价格趋降的背景下,机器换人的经济性已经开始显现,随着机器人与5G、人工智能等新兴技术的进一步融合,行业具有较强的中长期发展潜力,建议关注埃斯顿、拓斯达。

风险提示:疫情影响时间超预期及全球蔓延加剧风险;中美全面关系进一步恶化风险;国内外经济形势急剧恶化;市场竞争加剧,工程机械板块公司业绩增长低于预期;油价大幅波动导致油气设备公司业绩不达预期;锂电设备因下游产品价格下滑带来行业整体盈利能力下滑;光伏平价上网进度低于预期;机器人行业低端产能过剩风险;中美贸易争端,全球地缘冲突加剧及其他黑天鹅事件引致的市场风险;国内外二级市场系统性风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 机械设备行业2021年投资策略:供需持续改善,关注景气度提升与产业升级-20201214-国开证券-27页(附PDF下载)