内循环推动消费增长:期待中产红利,创新文化传播-20201215-银河证券-44页(附PDF下载)

导读:

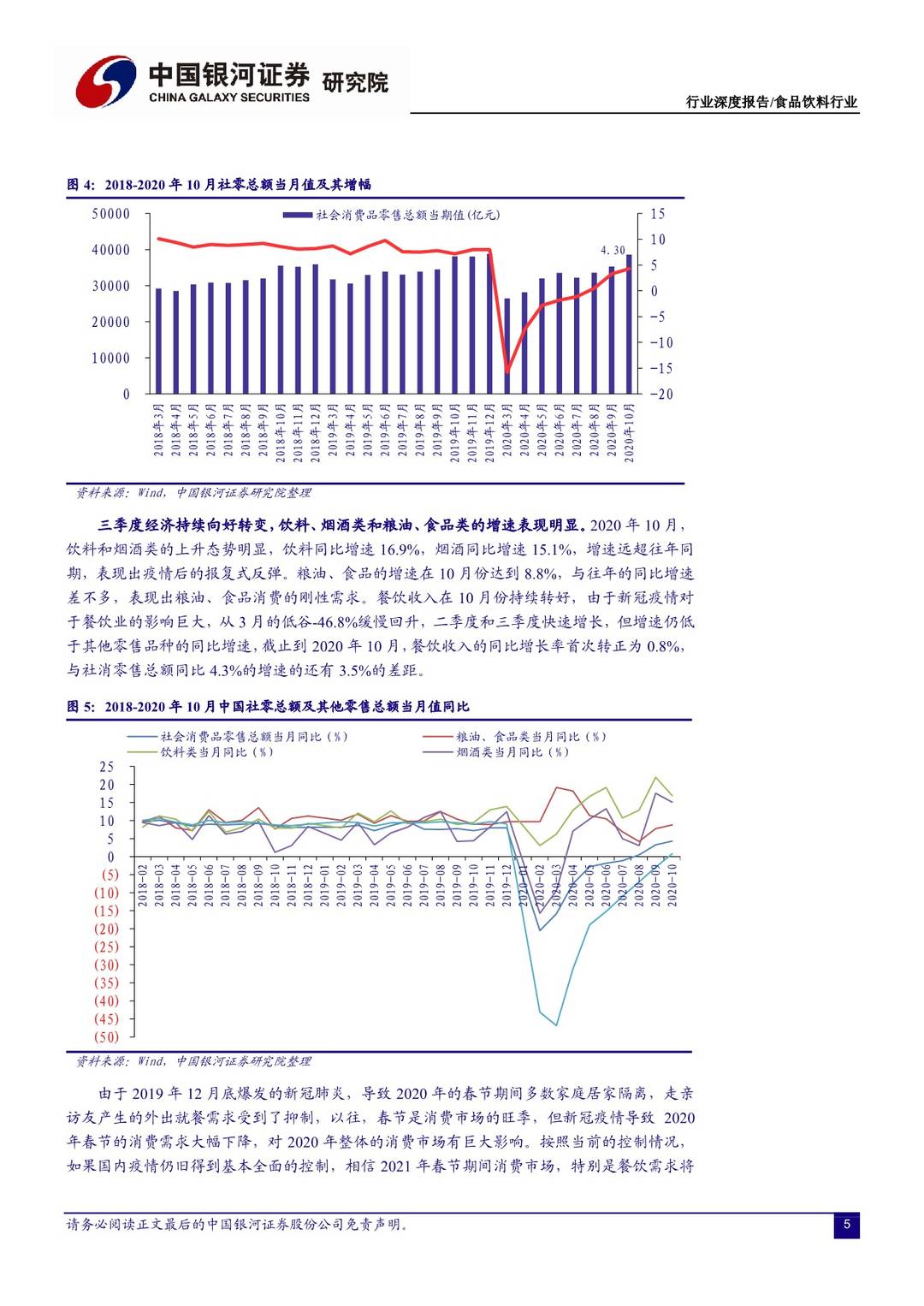

2020年10月,饮料和烟酒需求爆发式反弹,下游餐饮持续回暖三季度经济持续向好转变,饮料、烟酒类和粮油、食品类增速表现明显,其中,饮料和烟酒类的上升态势明显,增速远超往年同期,表现出疫情后的报复式反弹。粮油、食品的增速恢复到往年同比增速,表现出粮油、食品消费的刚性需求,餐饮收入的同比增长率转正为0.8%。

前三个季度,食品饮料板块市场表现亮眼截止2020年11月25日,在申万28个一级行业中,食品饮料在上涨了64.03%,仅次于电气设备的66.99%,高于沪深300板块的44.99%。

白酒去库存效果明显,行业内部分化明显2020Q3,白酒的营业收入达到608.75亿元,同比增速12.22%,归母净利润212.72亿元,同比增速13.58%。营业收入和净利润的同比增速均超过前两个季度,说明白酒在Q3持续向好的恢复态势,但同比增速仍旧低于往年季度水平,说明疫情对于白酒销售的影响仍旧存在。调味品行业营收不断攀升,利润超预期。20Q3调味品持续高增长,主要的调味品公司业绩表现亮眼。啤酒三季度销量维稳。乳品需求在Q2和Q3快速增长,行业集中度持续提升。食品综合家庭需求加速增长,消费不断扩大。生肉的供给增多,价格有所降低。

20Q3财务指标改善明显,利润肉制品、调味品同比增速领先前三季度,从营业收入来看,增长幅度最大的是肉制品(29.54%),其次调味品(12.44%)和乳品(6.72%),其中营业收入占比最大的白酒增幅为5.27%。从归母净利润增长率来看,增长幅度最大的是食品综合(49.83%),其次是肉制品(133.36%)和调味品(18.60%),其中归母净利润占比最大的白酒增幅为9.72%。

投资建议我们认为,高端酒的品牌、品质优势及大众白酒对价格带的有效定位,利好品牌白酒消费需求持续恢复、增长。看好白酒赛道一线白酒价值,改善明显的成长性个股。同时,建议投资者还可关注乳品优质企业成长价值,并关注食品综合细分品类、调味品的赛道价值。

风险提示食品安全的风险、下游需求走弱的风险、行业政策的风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 内循环推动消费增长:期待中产红利,创新文化传播-20201215-银河证券-44页(附PDF下载)