食品饮料行业周报:白酒情绪维持高位,大众品成本上涨催化提价预期-20201214-方正证券-25页(附PDF下载)

导读:

1、大众品普遍回调,酒类行情延续:上周食品饮料上涨1.19%,跑赢上证综指(-2.83%)4.02个百分点,其他酒类/葡萄酒/黄酒/啤酒/白酒分别13.85%/9.68%/5.26%/2.21%/1.86%,个股中老白干酒(+16.54%)、张裕A(+16.21%)、ST舍得(+15.62%)、*ST西发(+14.64%)、百润股份(+14.47%)等领涨。三四线小白酒行情反复走强,我们之前强调,这波小酒行情的背后存在一定的业绩和市场逻辑:1)业绩恢复,后续有高弹性预期:20Q1-Q2受疫情影响,小酒报表业绩下滑严重,Q3消费恢复,业绩实现20%以上增长,消费环比加速改善叠加上半年的低基数,预计21Q1-Q2实现弹性增长概率较大;2)补涨逻辑:三四线酒企前期滞涨,一二线龙头估值提升,小票市值较小,跟随龙头上涨;3)板块整体估值提升带动:白酒估值由周期认知向消费属性转换,今年板块屡创新高,资金抱团核心资产,市场关注度高且短期业绩真空期内无法证伪;4)消息面催化:红星上市、酒企密集发布业绩及规划等事件再度聚集板块人气。可以适当关注有事件和概念催化的老白干酒、迎驾贡酒、金徽酒等。板块核心推荐仍是次高端区域龙头今世缘、口子窖、洋河股份、古井贡酒、山西汾酒等;以及确定性最强的高端茅五泸。

2、年底消息面不断带来利好,持续推动市场情绪:1)本周古井召开股东大会,明确十四五总体规划要到2024年实现200亿收入目标;公司高端化、全国化战略不变,持续聚焦次高端,尤其是古20,并将在春节前推出千元以上的战略新品“年30”,独创“古香型”,打造差异化;省外短期目标占比做到40%。公司双百亿路径明确,品牌聚焦投入、团队狼性十足,并通过不断的内涵和外延实现香型和区域的扩张。2)习酒经销商大会透露2020年销售额破百亿,同比增长31.29%。2021年争取实现含税销售额120亿,成品酒销量3.2万吨。国庆节以来酱酒企业纷纷涨价、控货,习酒公布业绩又给市场打了一剂强心针,酱酒热持续火热背后体现的是品质认知升级、次高端的崛起以及渠道高利润催生的模式的回归,我们认为短期热度仍会延续,长期会趋于理性,回到行业本质。

3、电商、商超渠道平价茅台持续放出,直销放量弥补常规渠道的供给不足:据“茅友知道”公众号统计,天猫/京东/苏宁易购等电商将从12月份中旬起投放40/60/50万瓶飞天茅台,华润万家/人人乐/金鹰国际等商超也将投放约15/11/10万瓶茅台;根据微酒的不完全统计,12月将有超过240万瓶茅台酒通过直销渠道流入市场。受此影响,本周散瓶茅台的批发价格最低跌至2400元上下,与原箱茅台的价差拉大。公司持续推进渠道改革,一方面可以弥补经销商清理带来的渠道缺失,扩大消费覆盖面;另一方面,电商、商超等直销渠道的供货价预计在1399元及以上,公司实现了变相提价,直接增厚业绩。我们判断茅台酒供不应求局面将会延续,供需紧张、渠道结构失衡短期难以改善,预计未来批价会维持在2500-3000元左右,公司实际上早已具备提价基础,但已通过渠道结构调整和产品结构调整实现价格优化,所以我们认为短期内直接提出厂价的概率并不大,未来业绩将主要受供给增量节奏影响。

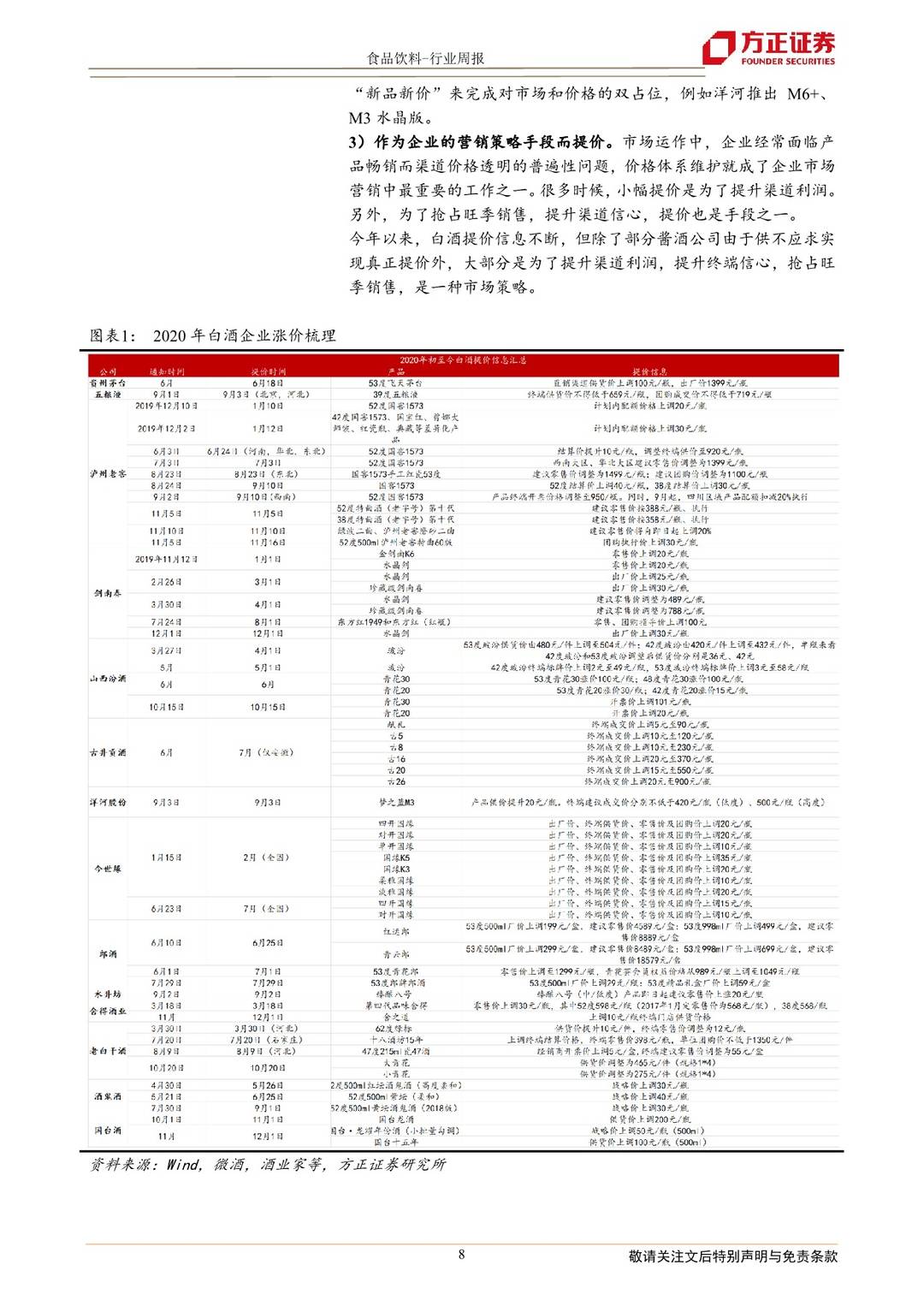

4、提价专题:大部分白酒提价出于市场策略,大众品提价受成本驱动为主。今年以来,白酒提价信息不断,但除了部分酱酒公司由于供不应求实现真正提价外,大部分是为了提升渠道利润,提升终端信心,抢占旺季销售,是一种市场策略。大众品提价一般分为直接提价和间接提价,其中以成本驱动的直接提价和产品结构升级的间接提价为主。提价成功与否要看市场的供求关系,竞争关系等因素。对于加工程度越高,产品差异化程度越高的行业,当成本回落后,享受的价格黏性和利润弹性越大。从目前各个子行业上游原材料价格上涨的趋势来看,目前调味品和啤酒的直接提价预期最为明显,乳制品也存在间接提价的可能。

5、行业与公司观点更新:

1)百润股份:近日推出5%酒精度的热红酒风味微醺冬季限定新品,有望助力双十二、圣诞以及元旦等旺季销售。从春季的樱花限定到小美好系列,公司新品广受好评,体现了强大的新品研发能力;同时新品可以刺激了消费者的购买欲,延伸扩充消费场景,绑定核心用户。目前公司的股价对应明年PE接近80X,但我们认为,一方面,预调酒行业仍处于发展初期,目前还在加速成长阶段,不能用传统的食品饮料PEG方法来看待估值;另一方面,产品研发能力和品牌先发优势已经为公司筑起较高的竞争壁垒,RIO作为正在快速崛起的预调酒新品类的龙头,未来五年收入有望实现30%左右的复合增长,利润增速更高,继续推荐。

2)大豪科技:发布重组预案,定增募集资金不超过总股本的30%。公司拟发行股份购买一轻控股下资产管理公司(控股股东其他子公司)100%股权以及京泰投资持有红星股份45%的股份;并通过现金购买鸿运置业(控股股东其他子公司)持有红星股份1%的股份,股份发行价为7.24元/股,交易完成后大豪科技将直接和间接持有红星股份100%的股权,并将拥有“红星”二锅头、“北冰洋”汽水等品牌。本次交易构成关联交易,但不构成重组上市,实控人仍为北京市国资委。红星股份旗下拥有“红星二锅头”清香系列、“红星百年”兼香系列两大主力产品线,“红星”、“古钟”和“六曲香”等品牌;主要市场以北京为核心,分为北京区、北中国区、南中国区三大销售区域,北京、天津、山西三地协同生产;20年前三季度红星股份营收/净利/经营性净现金流分别为18.2/2.5/5.5亿元,2019年营收26.4亿元,较百亿牛栏山还有较大差距,但净利率达到13.9%,高于龙头顺鑫农业(3.6%)。

6、推荐个股:白酒:贵州茅台、今世缘、口子窖、洋河股份、古井贡酒、金徽酒、五粮液、泸州老窖、山西汾酒等;大众品:百润股份、伊利股份、安井食品、洽洽食品、安琪酵母、恒顺醋业。

7、风险提示:1)新冠疫情持续时间和猛烈程度超预期;2)宏观经济波动导致消费升级速度受阻;3)国家行业政策变化;4)食品安全事件等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 食品饮料行业周报:白酒情绪维持高位,大众品成本上涨催化提价预期-20201214-方正证券-25页(附PDF下载)