周期行业数据周报(第五十周)-20201214-华泰证券-47页(附PDF下载)

导读:

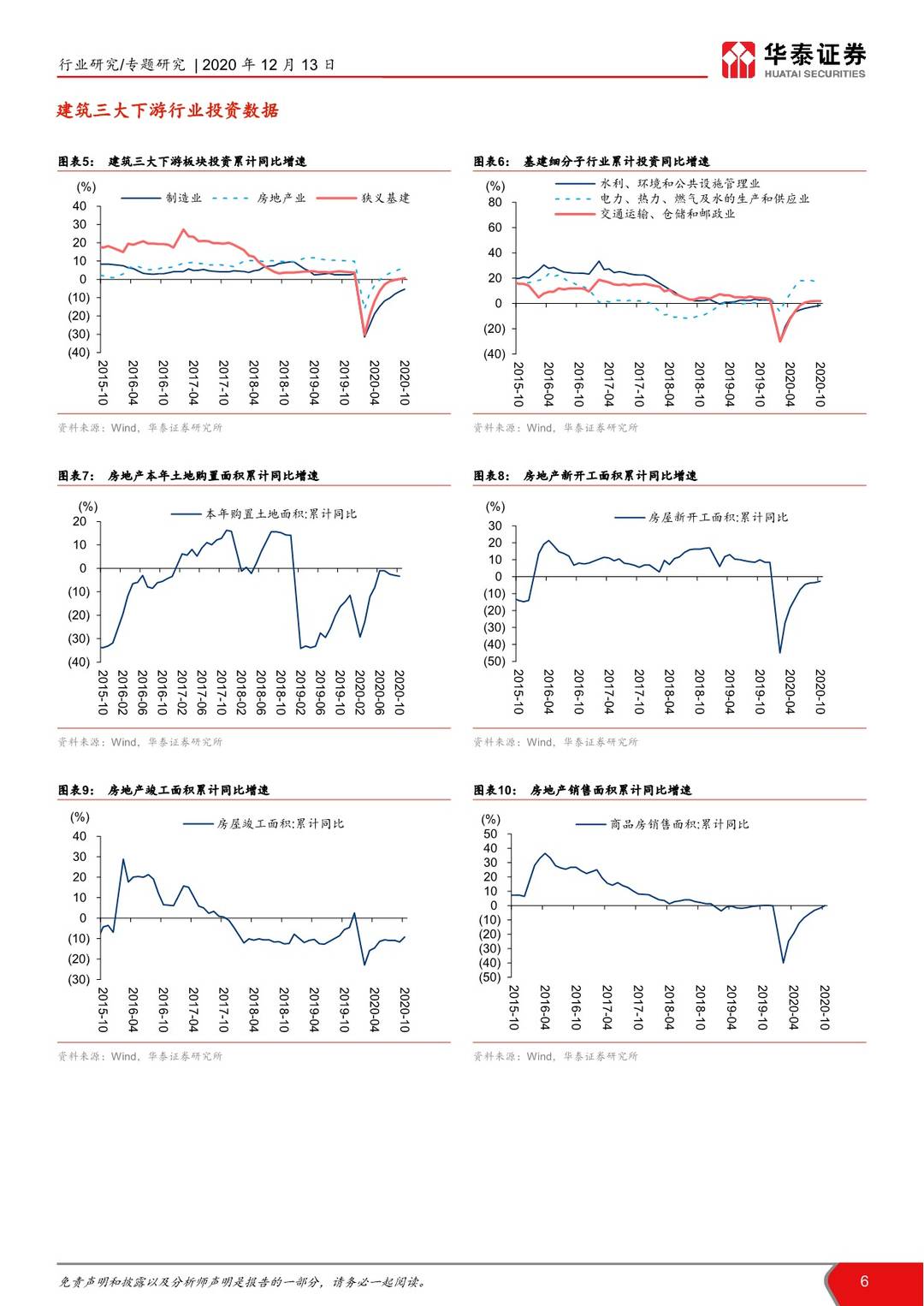

建材:浮法玻璃价格拉涨,电子纱涨势明显

根据数字水泥网,上周全国P.O 42.5高标水泥456元/吨,周环比下降1.6元/吨,仅西南地区价格上涨,其中拉萨降90元/吨。全国熟料/水泥库容比60%/54%,环比分别-0.8/-1.0pct,水泥出货率环比-2.0pct至75%,北方出货率进一步下降,中南地区反弹。根据卓创资讯,上周全国5mm白玻均价107元/重箱,环比+2.6元/重箱,除北方地区持平外均普涨;社会库存1605万重箱,周环/同比-162/-645万重箱,续创8年来同期新低,涨价有望延续。上周重碱/轻碱价格环比均-5%。电子纱均价拉涨1275元/吨,部分厂家提涨落地,终端市场赶工明显,PCB需求向好,涨价有望持续。

钢铁&煤炭:钢材、原料价格普涨,后市或将延续

钢铁方面,下游需求强势表现推动钢价普涨,其中冷卷涨幅最大,达322元/吨,为年内最大单周涨幅,我们认为在制造业、消费修复,进口强势的格局下,板卷强势表现或持续。上周澳洲PB粉涨102元/吨,同样为年内最大单周涨幅,短期看除钢厂补库外,据财联社报道,澳大利亚即将进入热带气旋季节且气旋数量或略高于平均水平,或对海运造成影响,因此矿价或仍有继续冲高可能。煤炭方面,上周秦港动力煤价涨34元/吨,供给侧短期大幅增产可能性较小,需求侧气温偏低、工业生产旺盛,动力煤短缺加重,国家或通过部分放开进口等方式进行调控。

有色:基本金属供需向好,锂盐价格有望继续上涨

美国11预期和新的刺激政策谈判取得进展,长期金价上涨逻辑未变。基本金属供需格局持续向好,预计价格维持高位。上周国内铜、铝、锌、铅、锡、镍现价为58170.0、16720.0、22400.0、15000.0、150000.0、130400.0元/吨,周变动幅度1.31%、0.72%、3.85%、0.00%、2.21%、9.21%;LME三个月铜、铝、锌、铅、锡、镍期货价格为7729.5 、2042.0、2839.5、2088.5、19676.0、16891.0美元/吨,周变动幅度为-0.25%、0.10%、2.51%、2.30%、3.45%、5.15%。上周COMEX黄金和白银分别收于1843.6和24.1美元/盎司,周变动幅度分别为0.20%、-0.66%。

化工:供给端利好持续,醋酸价格上涨,PTA-涤纶产业链上行

上周国际油价有所上涨,国内化工品价格上涨为主:重点监测的295个主要化工品中,115个上涨,63个下跌,其中BOPET(25.9%)、中国LNG现货(21.1%)、R125(20.9%)涨幅居前;碳酸二甲酯(-12.5%)、苯酐(-8.0%)、苯乙烯(-7.6%)跌幅居前。重点产品中:1)LNG、甲醇:采暖需求上行大幅推涨LNG,甲醇、C4产业链价格上行;2)醋酸及衍生物:供给端利好持续、厂家库存低位,醋酸及衍生物价格上涨;3)PTA-涤纶产业链:终端纺服需求回暖,库存有所去化,PTA-涤纶产业链上行。

风险提示:部分抽样指标无法代表整体趋势;历史数据对未来指引失效。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 周期行业数据周报(第五十周)-20201214-华泰证券-47页(附PDF下载)