全球景气复苏,聚焦龙头及有α属性成长标的-20201214-国金证券-54页(附PDF下载)

导读:

行业观点

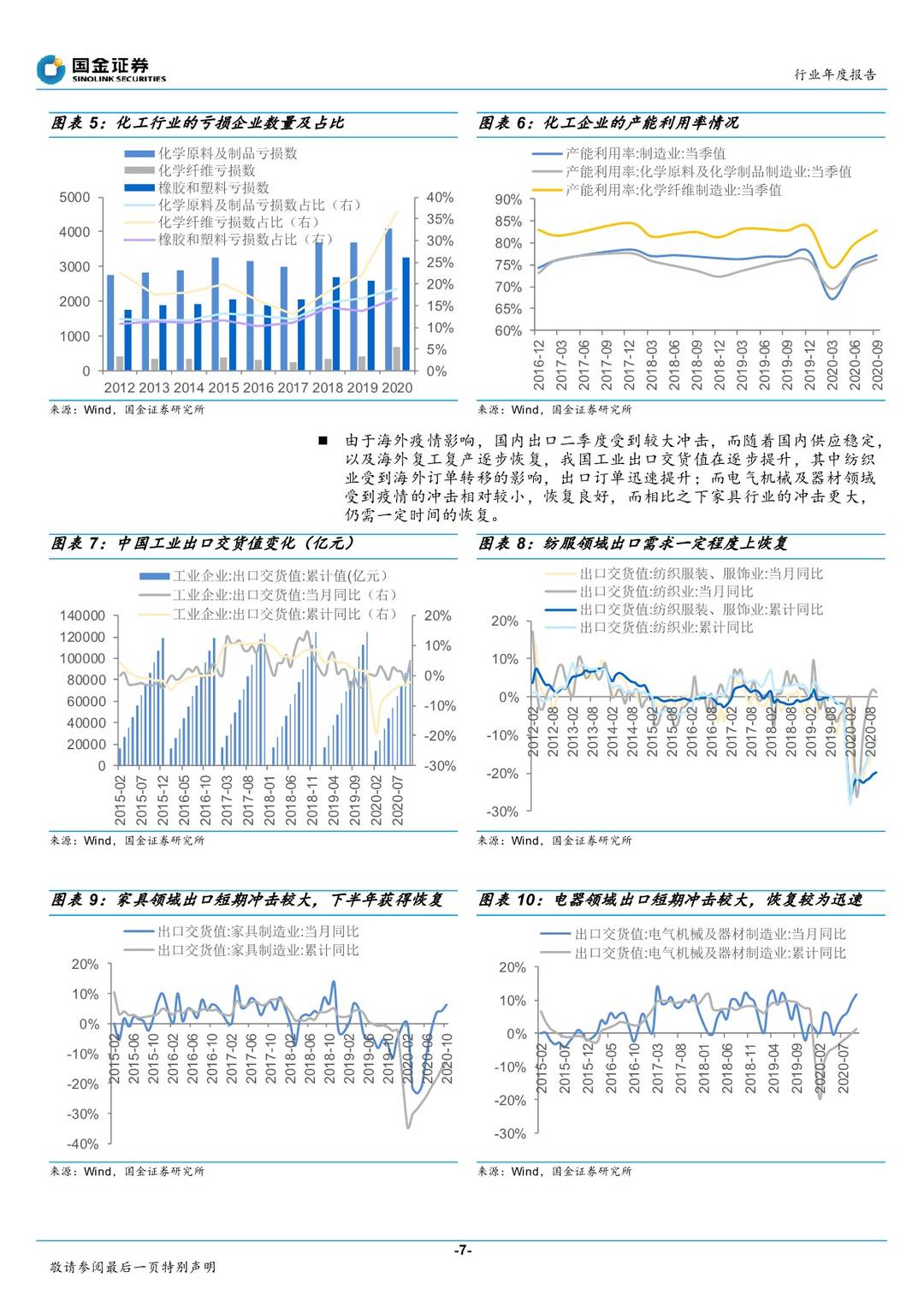

疫情对海内外经济冲击的边际影响减弱,化工行业整体恢复情况较好。国内疫情获得了有效管控,生产经营恢复速度较快,除第三产业外,我国第一产业及第二产业疫情冲击后快速恢复,经过下半年的调整,国内的化工生产企业的亏损情况已经开始逐步好转。经过疫情的冲击我国包括化工行业在内的制造业抗风险能力凸显,叠加我国成本、产业链及市场优势,我国有承接高端制造领域产业转移及供应链的国产化的良好基础。

海外需求逐步恢复,我国短期有望承接更多的海外需求订单。海外疫情存在一定程度的反复,但疫情对于经济恢复的边际冲击持续减弱,在各国的财政及货币政策刺激下,海外需求持续回升,但生产活动在疫情压制下恢复速度有所放缓,相比之下,中国疫情控制相对较好,生产经营恢复水平更高,在细分领域有望承接更多的全球订单,预期明年出口需求相对较好。

疫情冲击下龙头企业价值进一步彰显,广阔的发展空间提升龙头‚溢价‛。我国正经历‚化工大国‛向‚化工强国‛转型阶段,多年的研发和资本投入持续提升化工行业竞争力。疫情冲击下,龙头企业核心价值获得进一步认可:①历史再次验证企业核心竞争力,未来获得持续稳定盈利的概率较大;②公司具有更强的抗风险能力,相比于一般企业具有更长的‚寿命‛;③公司规模、产业链、技术等方面的基础好,可以支撑公司多领域延伸布局,成长空间更大。公司核心价值进一步凸显,而短期‚系统性‛的风险带来的业绩波动对公司的影响相对较小。

国有企业改革持续推进,焕发活力。国有企业具有资金和规模优势,但在发展活力和经营效率方面还有较大提升空间,今年国家加紧落实国有企业改革措施,推行数字化改革,对标世界一流管理,完善激励制度,持续推进国有企业改革,提升国有企业发展空间。

投资建议

化工行业估值在中位水平,市场流动性进一步宽松可能性不高,收益更多需要依靠业绩提升,建议关注具有抗风险能力和更好发展优势的龙头企业,以及具有高成长属性的细分领域:

具有成本、产业链、平台等核心壁垒,抗风险能力强,延伸发展空间大的龙头企业;

供应链国产化及下游需求提升带来的供应链发展机遇,建议关注胶黏剂、LCP材料、碳纤维、高分子助剂、显示材料等领域;

政策推动行业空间大幅提升带来的发展机遇,建议关注尾气催化领域、生物柴油行业、可降解塑料行业;

产业链重构,行业集中度提升领域,建议关注农药领域优质标的;

消费升级带来发展机遇,看好代糖、人造肉、植物胶囊等细分领域。

风险提示

疫情反复对细分领域的行业冲击;原油价格剧烈波动;贸易政策变动影响产业布局。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 全球景气复苏,聚焦龙头及有α属性成长标的-20201214-国金证券-54页(附PDF下载)