机械周报:叉车出口需求持续增长,景气度大概率持续-20201214-民生证券-21页(附PDF下载)

导读:

本周观点

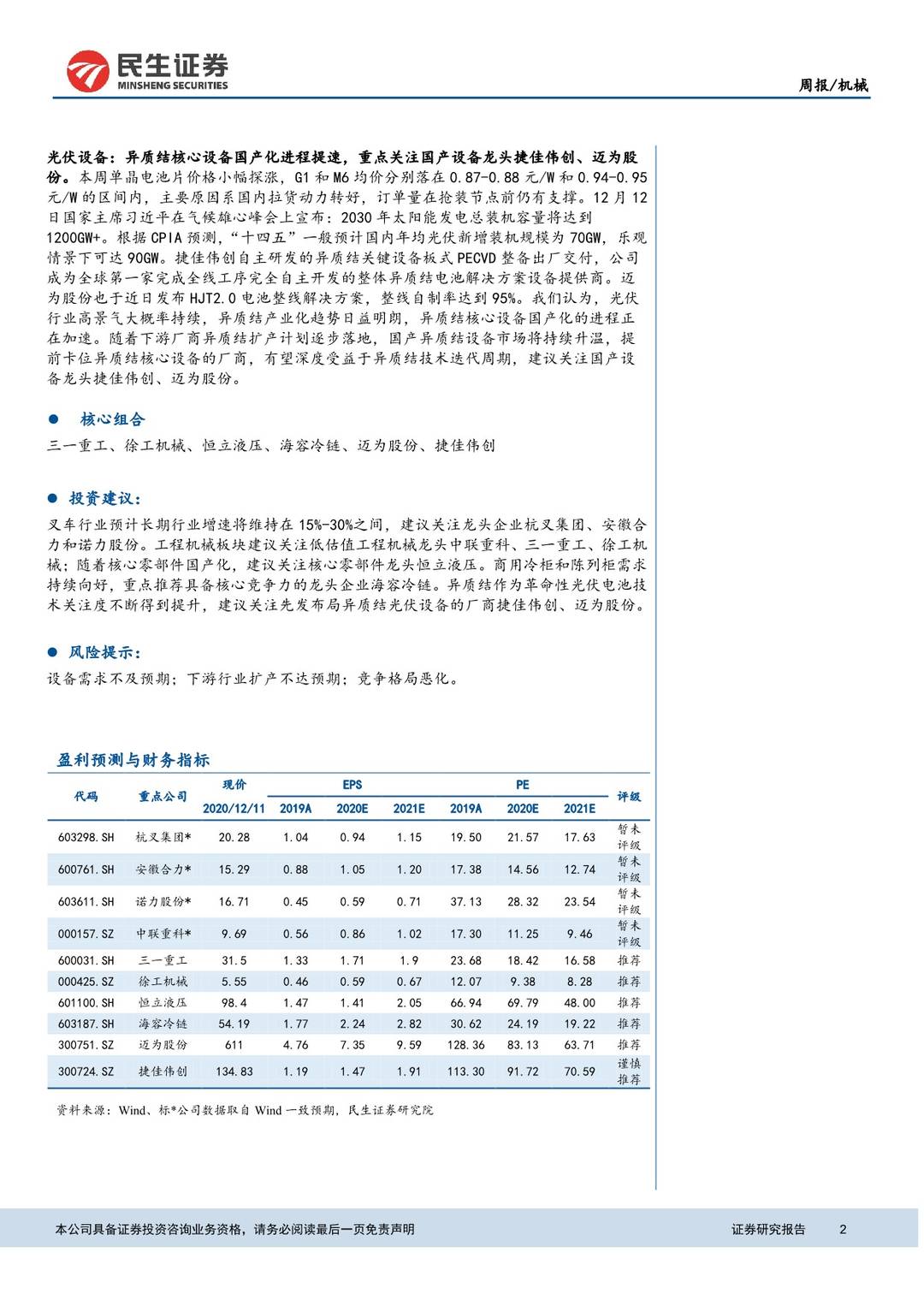

叉车行业:出口需求持续增长,明年景气度大概率可以持续。11月国内主要叉车企业出口环比情况持续增长,受到国内制造业外需刺激以及叉车出口需求增长,龙头企业的订单及排产已经趋于饱和。目前叉车行业的出口主要受制于国际运费的涨价和运力的限制,导致部分订单以及产品的交付的延后。在国内和国外需求的释放下,预计2020年国内叉车销量有望达到80万辆,增速有望达到30%的水平。叉车行业的长期高增长是可以持续的,预计长期的行业增速将维持在15%-30%之间,且出口的占比将持续提升,龙头企业可以获得优于行业的增速。国内的叉车龙头经过30年的高速发展,已经拥有了完善的产品营销网络、产品线及电动化智能化的技术储备,在进一步完善海外销售渠道之后,具备成长为全球巨头的潜质,建议关注杭叉集团、安徽合力和诺力股份。

工程机械:挖掘机年会指明行业发展方向,关注后周期工程机械龙头中联重科。本周中国工程机械协会挖掘机分会和工业互联网分会年会在在湖南长沙召开,会中协会和企业领导对我国工程机械行业发展现状进行深入探讨并对未来发展方向进行了展望。从数据来看,2020年1到11月我国共销售挖机29.6万台,累计同比增长37.4%,4月份以来单月同比增速均超过了50%。6-10月下游基建投资额(不含电力)和房地产投资额累计同比增速持续提升,表明下游景气度呈上升趋势。回顾2020年,受益于投资政策发力、设备更新换代周期、环保升级、人力替代等因素,工程机械行业整体取得高速增长,2021年随着投资政策的放缓和设备更换期结束,行业增长将趋于平稳,但对于行业,我们认为不必过分担忧,原因主要为:1)经历了2012年的低谷,企业将更加注重财务风险,较大幅度业绩下滑难以出现;2)目前国二、国三排放标准挖掘机比例约为3:7,随着国四的实行,未来更换需求巨大;3)智能化、电动化等发展方向将不断打开新的增长维度4)我国挖机后市场利润占比仅为30%,对比国外企业,后市场具有巨大发展空间;5)随着国产品牌对海外品牌的追赶和超越,国内龙头在海外市场尤其是新兴国家市场渗透率将逐步提升。展望明年,按照工程施工顺序,预计起重机、混凝土机械等后周期产品有望接力挖机增长,相关主机厂业绩更具有确定性。在当前时点,我们建议重点关注产品具有后周期属性且估值处于相对低位的龙头厂商中联重科,此外关注工程机械龙头三一重工、徐工机械、受益于国产化率提升的核心零部件龙头恒立液压。

商用冷柜:冷柜和陈列柜需求持续向好,重点推荐具备核心竞争力的龙头企业海容冷链。根据产业在线最新的数据显示,10月冷柜销量352.9万台,同比大幅增加77.9%,这主要是入冬以来,海外疫情反弹,“宅经济”带动囤积冷冻冷藏食品的需求提升,而今年海运方面的问题,也使得采购商进一步加大采购力度,提前做好冷柜的库存准备,最后,海外疫情的反复,导致海外产能恢复情况低于预期,订单回流中国,这使得不少企业出现了爆单的情况。另外,10月陈列柜销量2.47万台,同比增长4.6%,1-10月累计同比下滑3.3%,降幅继续收窄,进入四季度,国内陈列柜销售进入旺季,行业反馈不论销售还是出货情况都出现较大好转,环比增幅较大。由此可见,短期来看冷柜和陈列柜的需求仍旧持续向好。从长期看,据产业信息网数据显示,我国商用冷柜市场规模有望保持10%以上的增速不断增长。除了每年固定的替换需求,还有速冻食品销量增长、低温巴氏奶渗透率加快、生鲜电商、无人零售逐步兴起等新生驱动力加入。由于不同食品对制冷和展示效果要求差异巨大,未来的冷柜将朝着智能化、多元化、定制化方向发展,具备较强的服务能力和客户资源优势的企业市占率将逐步提升,重点推荐已进入国际知名品牌雀巢、百事等供应商体系且具备较强定制化优势商用冷柜的龙头企业海容冷链。

光伏设备:异质结核心设备国产化进程提速,重点关注国产设备龙头捷佳伟创、迈为股份。本周单晶电池片价格小幅探涨,G1和M6均价分别落在0.87-0.88元/W和0.94-0.95元/W的区间内,主要原因系国内拉货动力转好,订单量在抢装节点前仍有支撑。12月12日国家主席习近平在气候雄心峰会上宣布:2030年太阳能发电总装机容量将达到1200GW+。根据CPIA预测,“十四五”一般预计国内年均光伏新增装机规模为70GW,乐观情景下可达90GW。捷佳伟创自主研发的异质结关键设备板式PECVD整备出厂交付,公司成为全球第一家完成全线工序完全自主开发的整体异质结电池解决方案设备提供商。迈为股份也于近日发布HJT2.0电池整线解决方案,整线自制率达到95%。我们认为,光伏行业高景气大概率持续,异质结产业化趋势日益明朗,异质结核心设备国产化的进程正在加速。随着下游厂商异质结扩产计划逐步落地,国产异质结设备市场将持续升温,提前卡位异质结核心设备的厂商,有望深度受益于异质结技术迭代周期,建议关注国产设备龙头捷佳伟创、迈为股份。

核心组合

三一重工、徐工机械、恒立液压、海容冷链、迈为股份、捷佳伟创

投资建议:

叉车行业预计长期行业增速将维持在15%-30%之间,建议关注龙头企业杭叉集团、安徽合力和诺力股份。工程机械板块建议关注低估值工程机械龙头中联重科、三一重工、徐工机械;随着核心零部件国产化,建议关注核心零部件龙头恒立液压。商用冷柜和陈列柜需求持续向好,重点推荐具备核心竞争力的龙头企业海容冷链。异质结作为革命性光伏电池技术关注度不断得到提升,建议关注先发布局异质结光伏设备的厂商捷佳伟创、迈为股份。

风险提示:

设备需求不及预期;下游行业扩产不达预期;竞争格局恶化。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 机械周报:叉车出口需求持续增长,景气度大概率持续-20201214-民生证券-21页(附PDF下载)