基建稳中求进,装配建筑鼎立革新-20201214-银河证券-35页(附PDF下载)

导读:

核心观点:

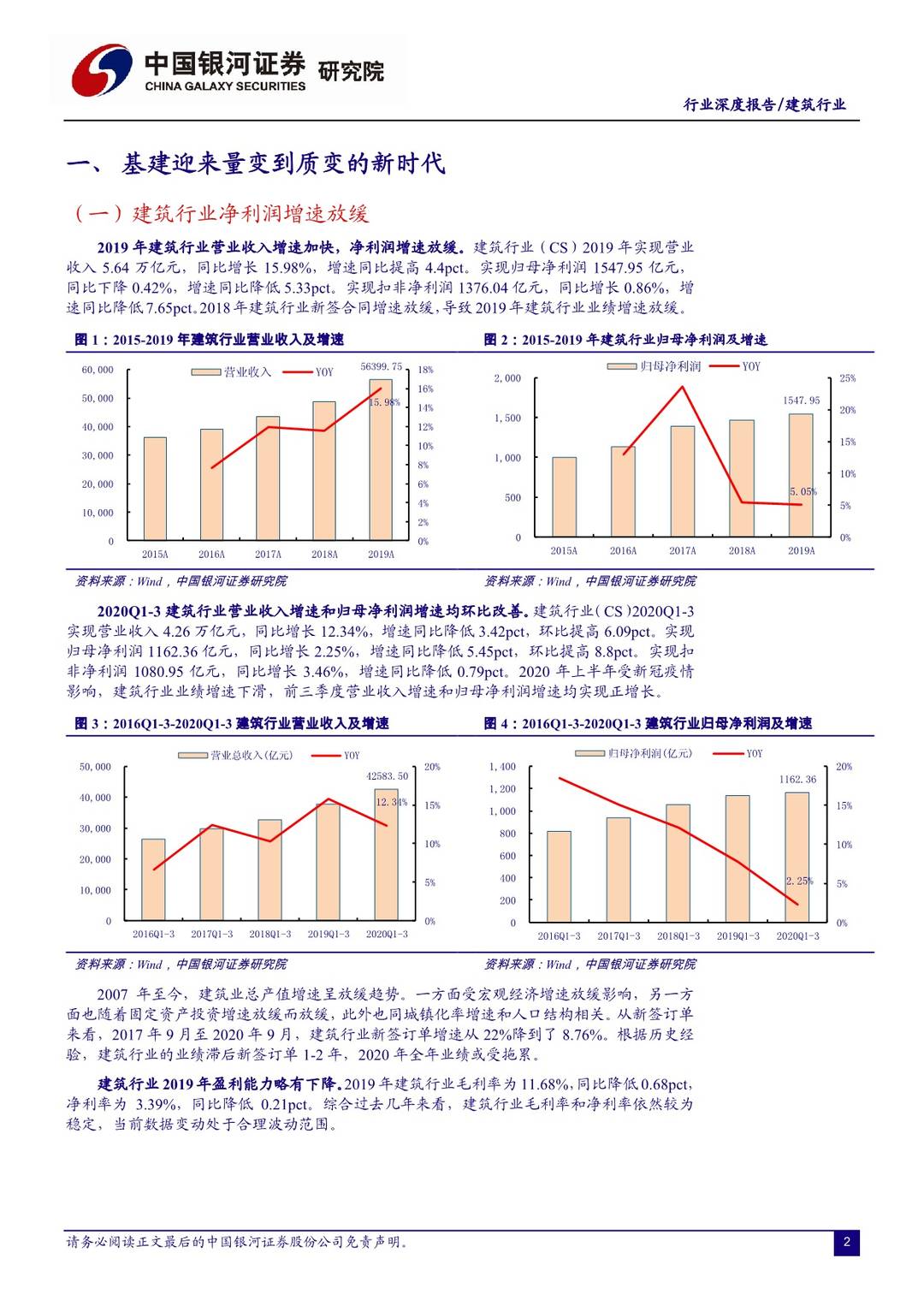

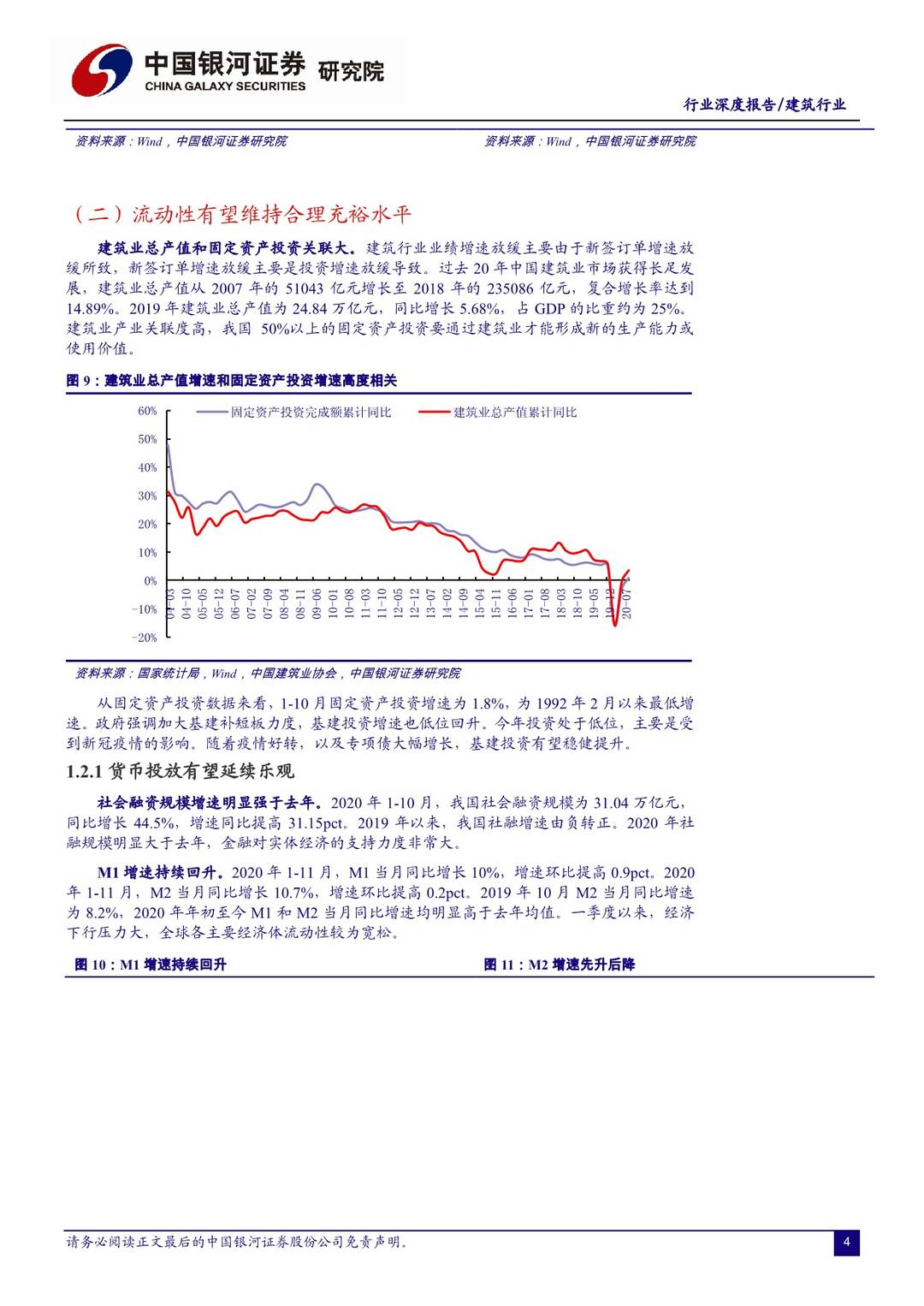

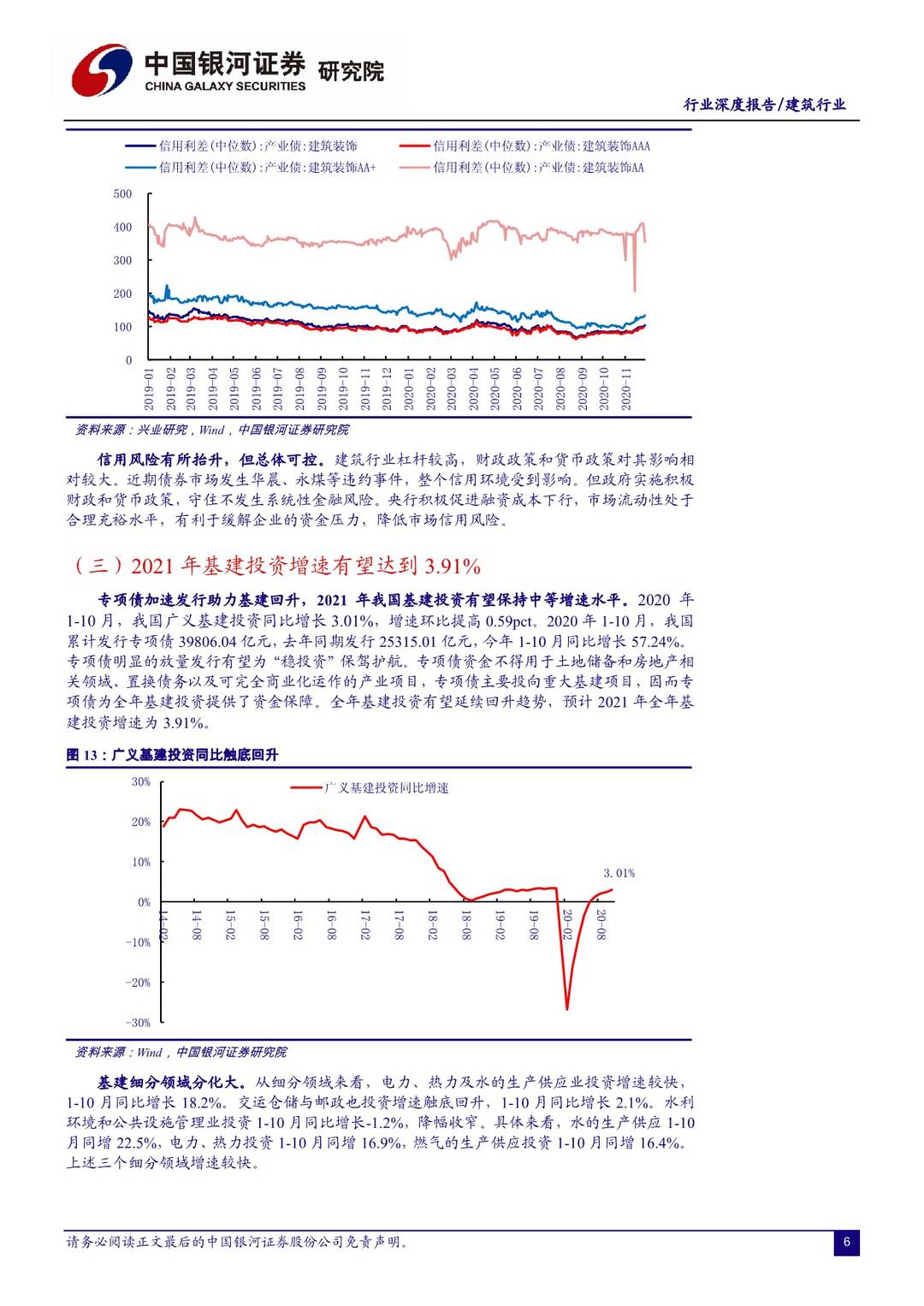

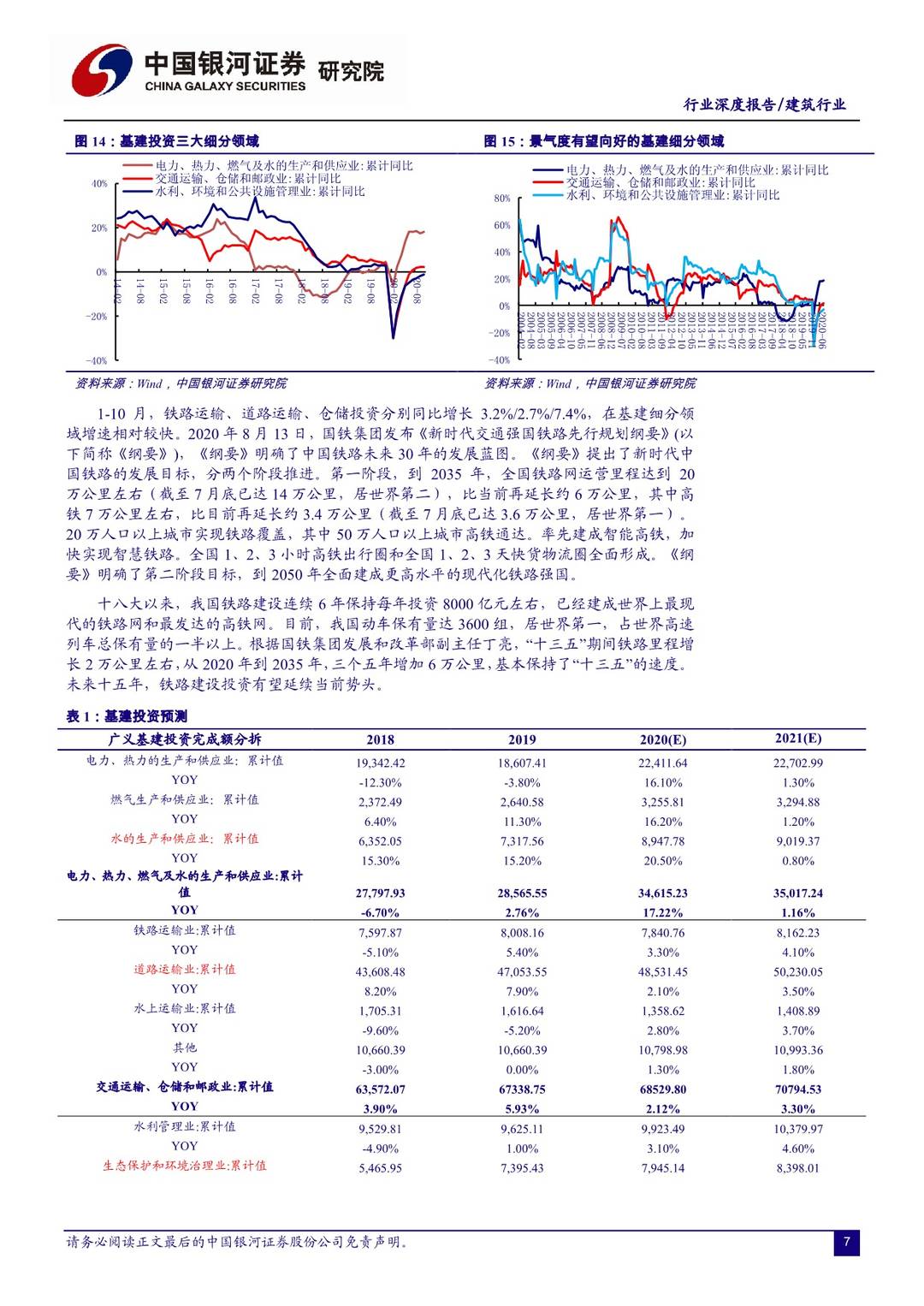

基建投资稳中求进。我国基建或从量变过渡到质变时代。我国基建龙头企业在技术、经验、管理等方面综合实力全球第一。基建是逆周期调节的重要抓手,基建聚焦补短板,更加精细化、信息化,基建技术输出硕果累累。2020年1-10月,我国广义基建投资同比增长3.01%。1-10月我国累计发行专项债3.98万亿元,同比增长57.24%。专项债放量有望助力“稳投资”。2021年基建投资增速预计为3.91%,基建投资或延续稳中有升趋势。

房建存结构性机会,新开工景气度有望回升。国家政策坚持房住不炒,土地购置费的较快增长有望带动房地产投资增速维持中等水平。新开工面积增速预计将随成交土地规划面积增速的回升而提升。期房交付高峰尚未来临,竣工面积增速或不容乐观。房地产销售面积增速或因调控政策的压制而在低位波动。综上,房建产业链存结构性投资机会,推荐景气度改善的新开工和政策鼓励的装配式装修。

装配式建筑获政策支持,未来发展潜力大。2016年9月,国务院办公厅关于《大力发展装配式建筑的指导意见》印发,提出力争通过10年左右时间,装配式建筑比例达到30%。2019年,住建部提出装配式建筑发展规划,到2020年,全国装配式建筑占比超过15%。装配式建筑能大幅提高施工效率,减少建筑污染,是绿色建筑发展方向。装配式钢结构受政策鼓励,当前渗透率较低,未来发展潜力大。

建筑行业集中度提升,新签订单增速持续回升,估值处于过去十年的7.69%分位,2021年推荐基建、装配式建筑等。八大建筑央企新签订单市占率从2013年的24.38%提升至2020Q3的34.23%,行业集中度持续提升。龙头在资金、渠道等方面优势较大,有望延续强者恒强格局。2020Q1-3,建筑业新签合同增速为8.76%,增速同比提高4.38pct,环比提高4.03pct,建筑行业业绩增速有望随之提升。建筑估值处于过去十年的7.69%分位,一级行业中最低,未来提升空间大。2021年推荐基建、装配式建筑等,关注新开工和国际工程。

风险提示:固定资产投资增速大幅下滑的风险;应收账款回收不及预期的风险;中美贸易磋商不及预期的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 基建稳中求进,装配建筑鼎立革新-20201214-银河证券-35页(附PDF下载)