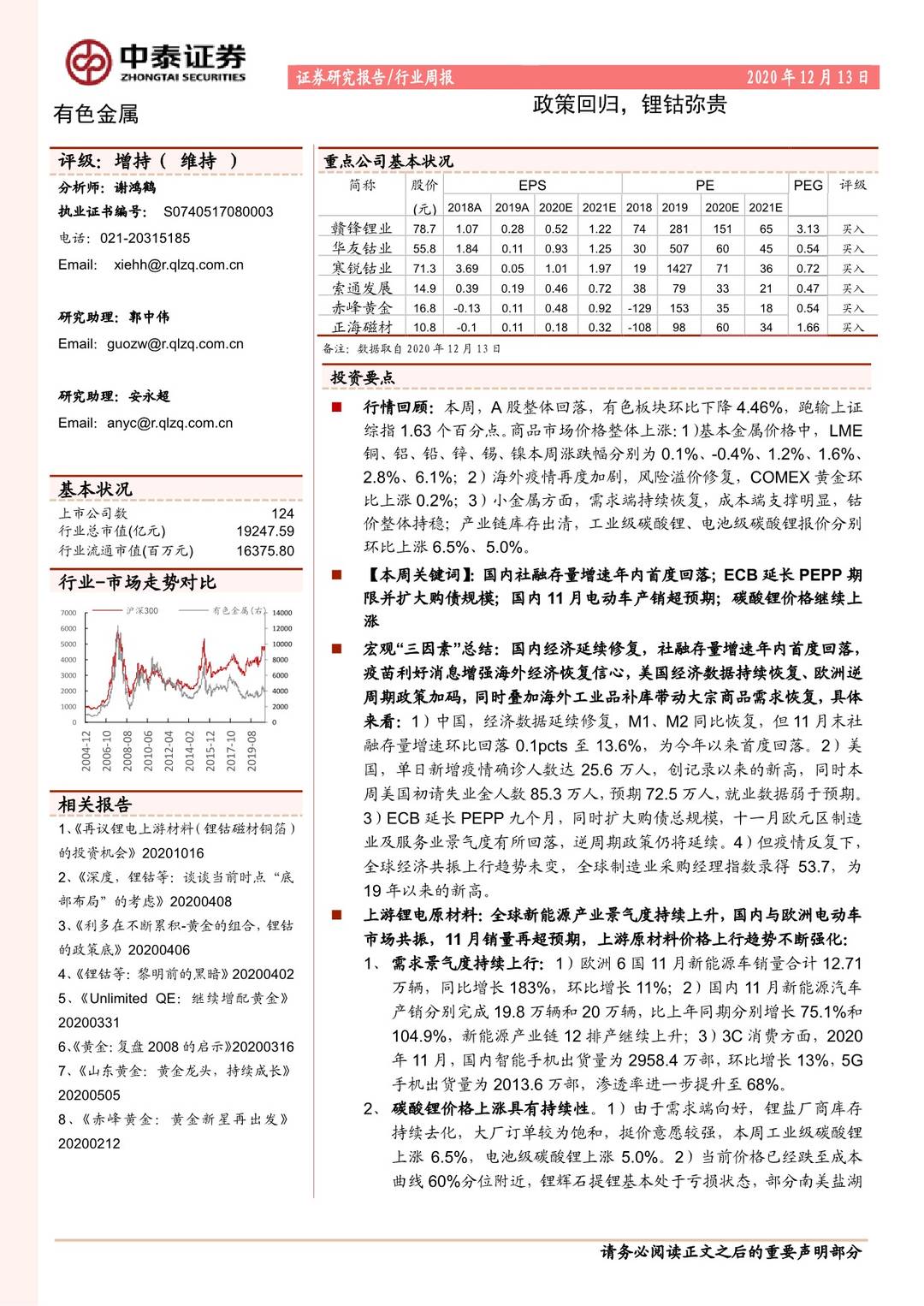

政策回归,锂钴弥贵-20201213-中泰证券-42页(附PDF下载)

导读:

投资要点

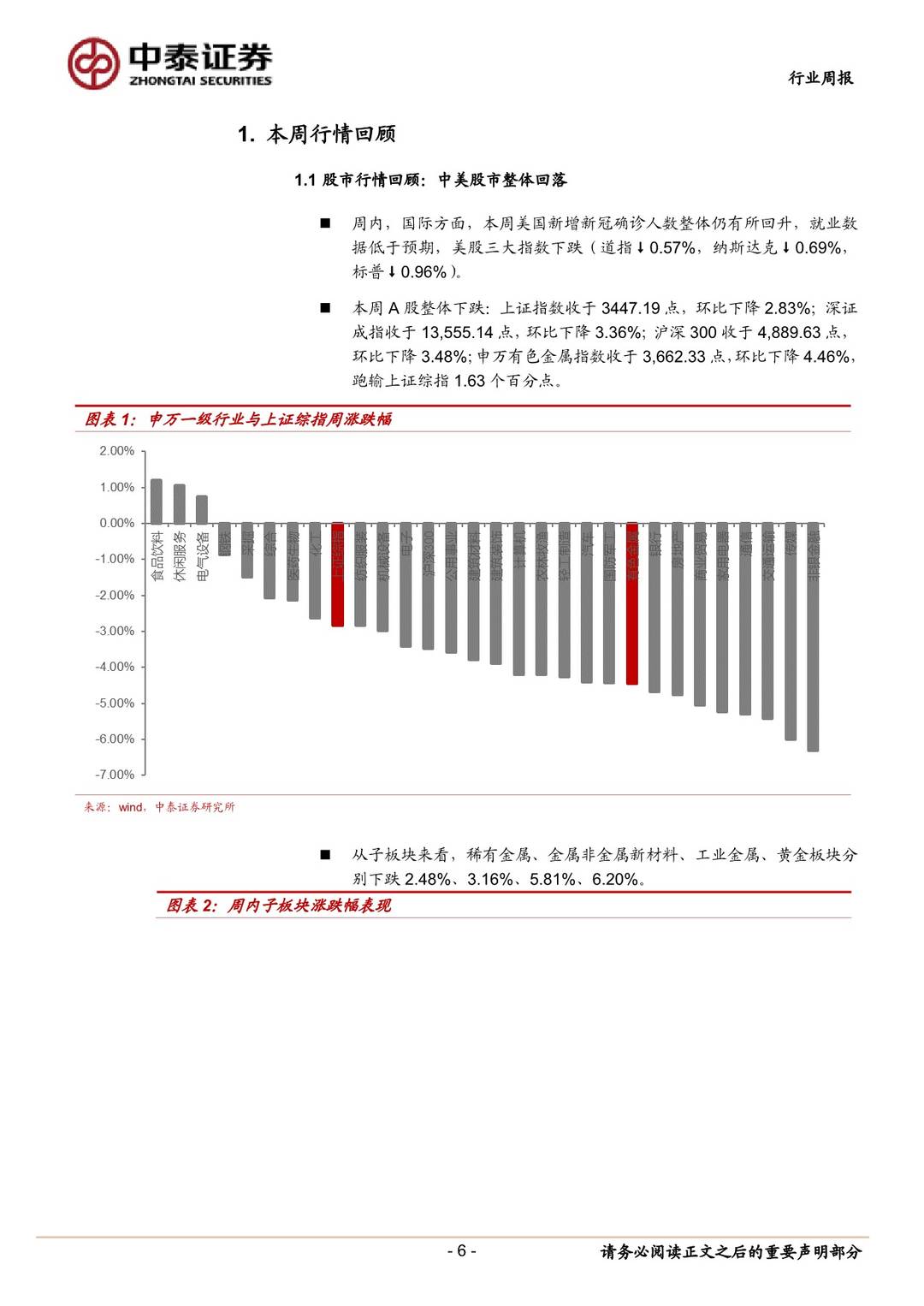

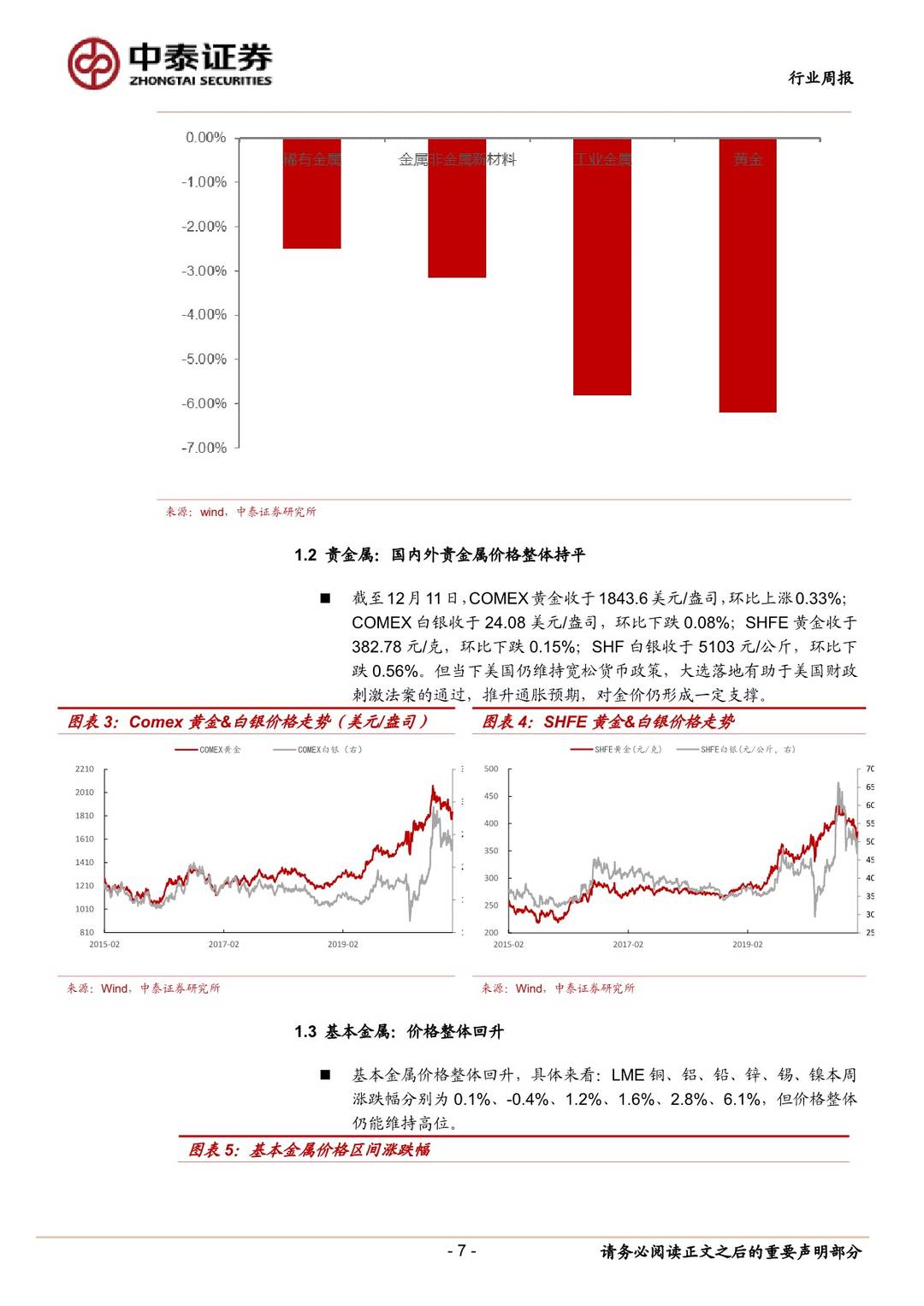

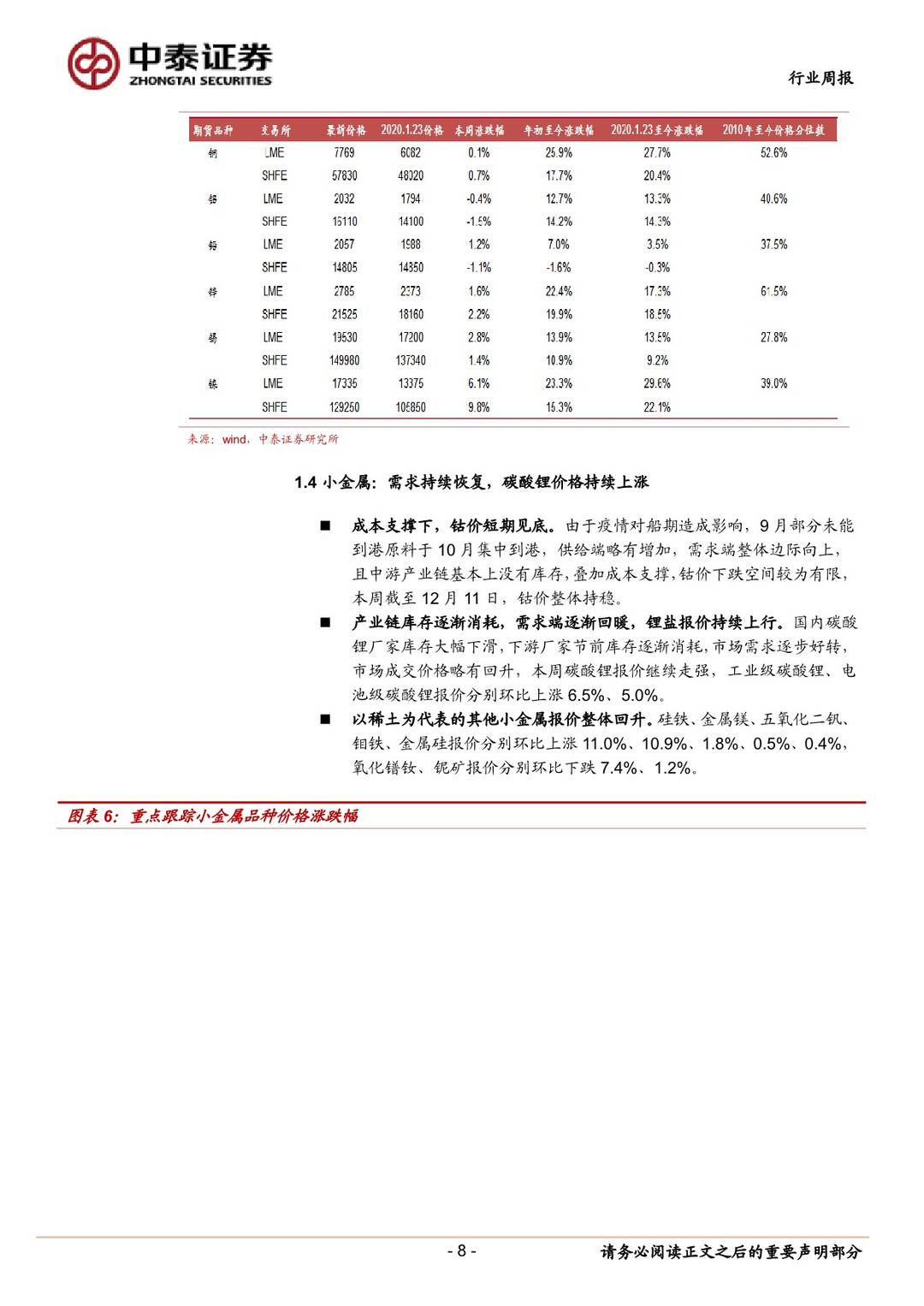

行情回顾:本周,A股整体回落,有色板块环比下降4.46%,跑输上证综指1.63个百分点。商品市场价格整体上涨:1)基本金属价格中, LME铜、铝、铅、锌、锡、镍本周涨跌幅分别为0.1%、-0.4%、1.2%、1.6%、2.8%、6.1%;2)海外疫情再度加剧,风险溢价修复,COMEX黄金环比上涨0.2%;3)小金属方面,需求端持续恢复,成本端支撑明显,钴价整体持稳;产业链库存出清,工业级碳酸锂、电池级碳酸锂报价分别环比上涨6.5%、5.0%。

【本周关键词】:国内社融存量增速年内首度回落;ECB延长PEPP期限并扩大购债规模;国内11月电动车产销超预期;碳酸锂价格继续上涨

宏观“三因素”总结:国内经济延续修复,社融存量增速年内首度回落,疫苗利好消息增强海外经济恢复信心,美国经济数据持续恢复、欧洲逆周期政策加码,同时叠加海外工业品补库带动大宗商品需求恢复,具体来看:1)中国,经济数据延续修复,M1、M2同比恢复,但11月末社融存量增速环比回落0.1pcts至13.6%,为今年以来首度回落。2)美国,单日新增疫情确诊人数达25.6万人,创记录以来的新高,同时本周美国初请失业金人数85.3万人,预期72.5万人,就业数据弱于预期。3)ECB延长PEPP九个月,同时扩大购债总规模,十一月欧元区制造业及服务业景气度有所回落,逆周期政策仍将延续。4)但疫情反复下,全球经济共振上行趋势未变,全球制造业采购经理指数录得53.7,为19年以来的新高。

上游锂电原材料:全球新能源产业景气度持续上升,国内与欧洲电动车市场共振,11月销量再超预期,上游原材料价格上行趋势不断强化:

1、 需求景气度持续上行:1)欧洲6国11月新能源车销量合计12.71万辆,同比增长183%,环比增长11%;2)国内11月新能源汽车产销分别完成19.8万辆和20万辆,比上年同期分别增长75.1%和104.9%,新能源产业链12排产继续上升;3)3C消费方面,2020年11月,国内智能手机出货量为2958.4万部,环比增长13%,5G手机出货量为2013.6万部,渗透率进一步提升至68%。

2、 碳酸锂价格上涨具有持续性。1)由于需求端向好,锂盐厂商库存持续去化,大厂订单较为饱和,挺价意愿较强,本周工业级碳酸锂上涨6.5%,电池级碳酸锂上涨5.0%。2)当前价格已经跌至成本曲线60%分位附近,锂辉石提锂基本处于亏损状态,部分南美盐湖企业亦出现亏损(Orocrobre 三季度单吨亏损 872 美元),这一状态不可持续,锂盐厂商利润空间严重缩减;3)需求端边际将持续回暖,年底抢装带动国内新能源车产量持续高增长;4)供给端来看,国内盐湖四季度进入冬季减产,澳洲 Altura 计划进行重组,部分企业因为原料问题停产,国内碳酸锂产量或将进一步走低。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 政策回归,锂钴弥贵-20201213-中泰证券-42页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)

_0001.jpg?x-oss-process=style/thumb)