美格智能(002881):破茧成蝶,成长中的物联网模组黑马-20201218-国盛证券-29页(附PDF下载)

导读:

首次覆盖给予“买入”评级。美格智能是一家被市场低估的定制化物联网模组厂商,虽然营收规模较小,但是利润水平与技术水平均与一线龙头在同一水平线。随着5G商用,新一代模组成熟降价,工信部换代政策落地,物联网赛道即将迎来黄金机遇期。美格智能目前已经成功卡位车联网,新零售,CPE三大黄金赛道,有望实现弯道超车。

本文核心回答三个问题:

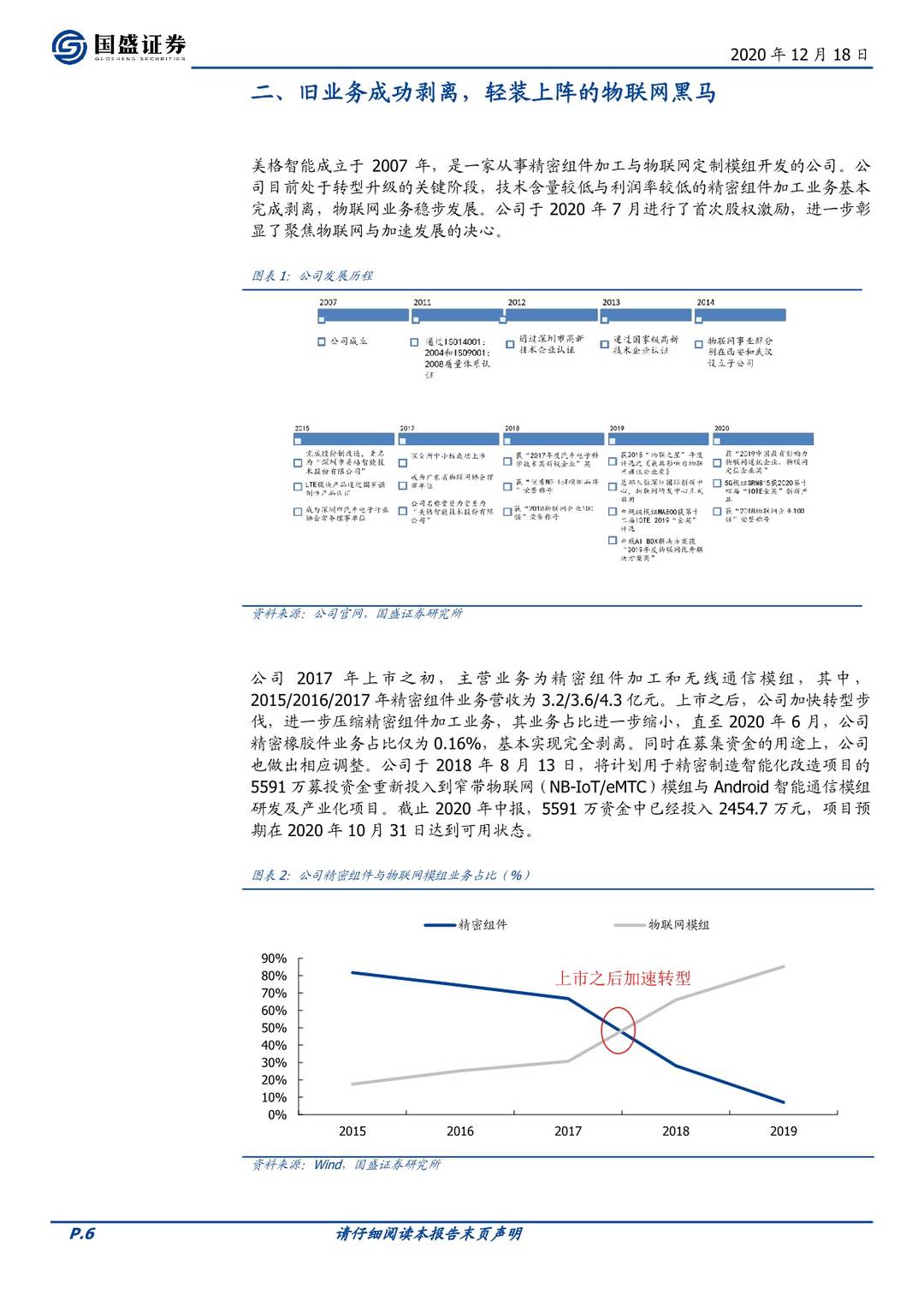

(1)公司转型进度如何,业绩是否会受到业务剥离影响?从公司上市以来,传统的精密加工业务占比不断减少,2020年上半年,该业务营收占比为0.16%,已经基本完成剥离。所以我们认为,公司后续的营收和利润水平,已经完全可以用物联网行业的标准进行判断,受到原有主业剥离的影响将会非常轻微。公司也在今年7月完成业务剥离后,进行了上市以来首次股权激励,彰显了公司对于后续业务增长的信心。

(2)公司与龙头模组厂商相比,有何优势?市场普遍认为,物联网模组市场,注重议价能力与规模效应,龙头优势明显。但物联网模组市场分为通用模组与定制模组两大类,前者规模效应明显,后者则更加依靠公司对定制场景的理解。第二,决定议价能力的来源,除了采购量,还有技术水平和与厂商的合作经验。公司在上述两点上均具备竞争优势,其拥有多年的定制模组开发经验,与下游华为等客户关系紧密。同时,公司与展锐,海思,高通三家模组厂商合作关系十分稳固,首发了很多上游厂商的重磅芯片。两者结合,从上下游两端稳固了公司的行业地位和利润水平。

(3)公司未来销量爆发点在哪里?公司布局三条物联网细分赛道,目前已经初现成效。(1)车联网领域,公司是国内车载视频终端龙头锐明技术的通信模组的主要供货商,19上半年锐明技术采购通信模组金额达1437万元。(2)在CPE领域,公司首发海思4G CPE芯片模组,同时拥有6年以上华为CPE设备解决方案开发的能力,同时公司5G和Wi-Fi 6芯片模组都已推出,为即将到来的5G CPE做好了技术的积累,随着5G时代到来,公司的经验和技术储备有望转化为边际增长。(3)在新零售领域,公司全面布局各类无人化场景与方案,抢占市场先机。

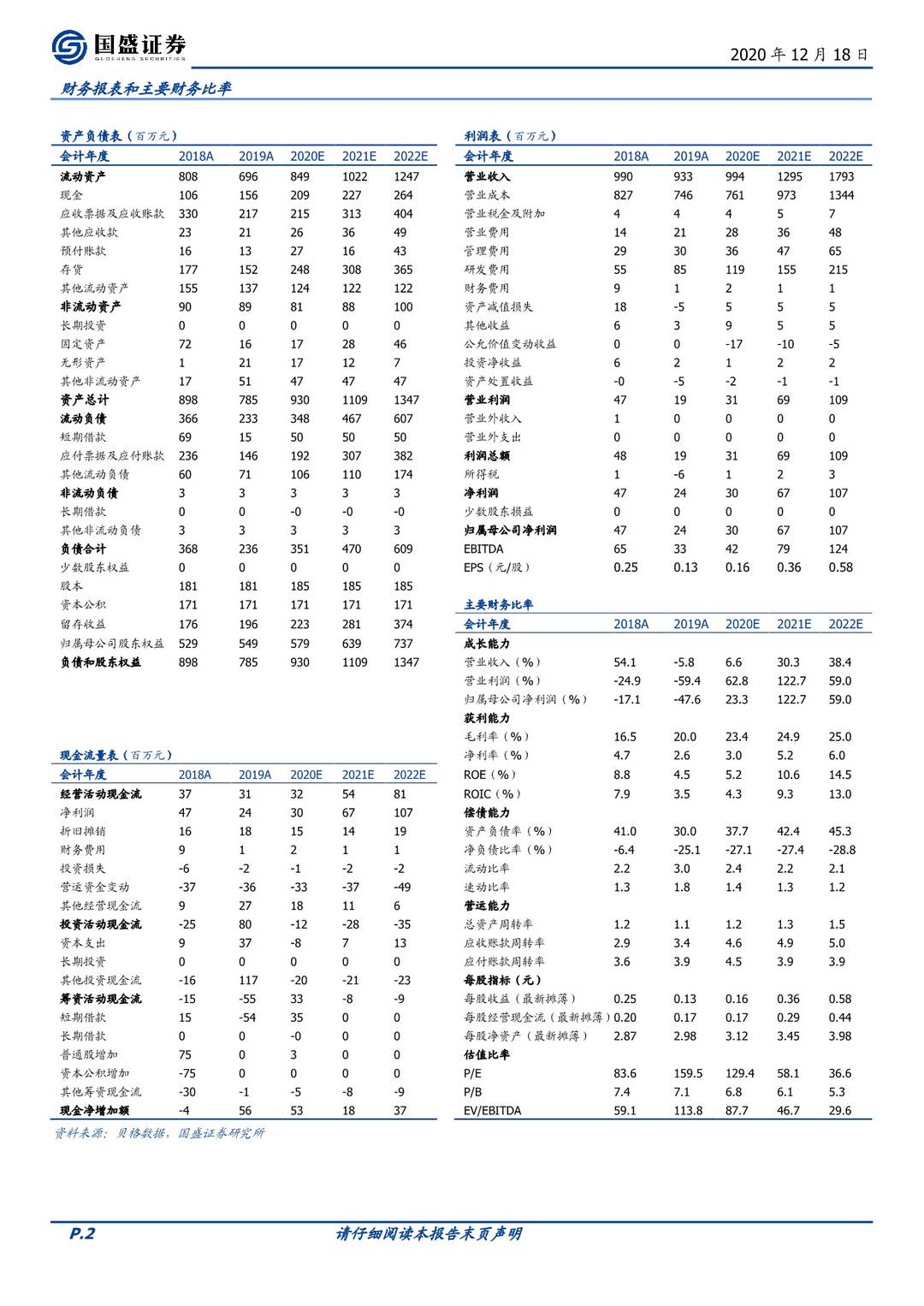

投资意见:我们预计公司2020-2022年营收9.94/12.95/17.93亿元,净利润0.30/0.67/1.07亿元,对应EPS 0.16/0.36/0.58元,公司市值38.1亿,2021年对应PS 2.9x,我们给出公司目标价31.41元,对应行业2020平均PS 4.4x。首次覆盖,给予“买入”评级。

风险提示:车联网发展进度不及预期,5G建设进度不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 美格智能(002881):破茧成蝶,成长中的物联网模组黑马-20201218-国盛证券-29页(附PDF下载)