海南橡胶(601118):橡胶价格触底反弹,龙头有望率先受益-20201217-兴业证券-30页(附PDF下载)

导读:

投资要点

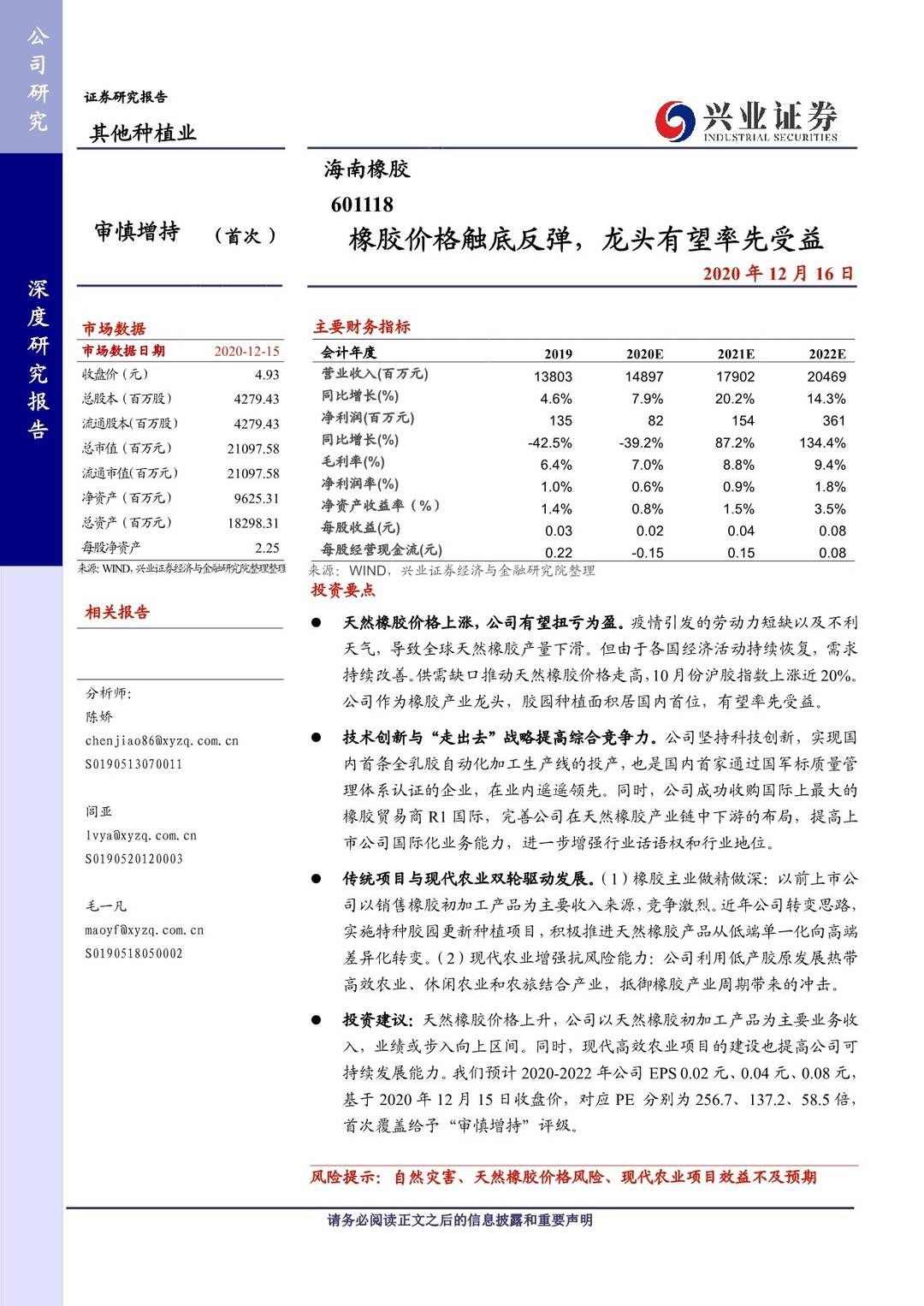

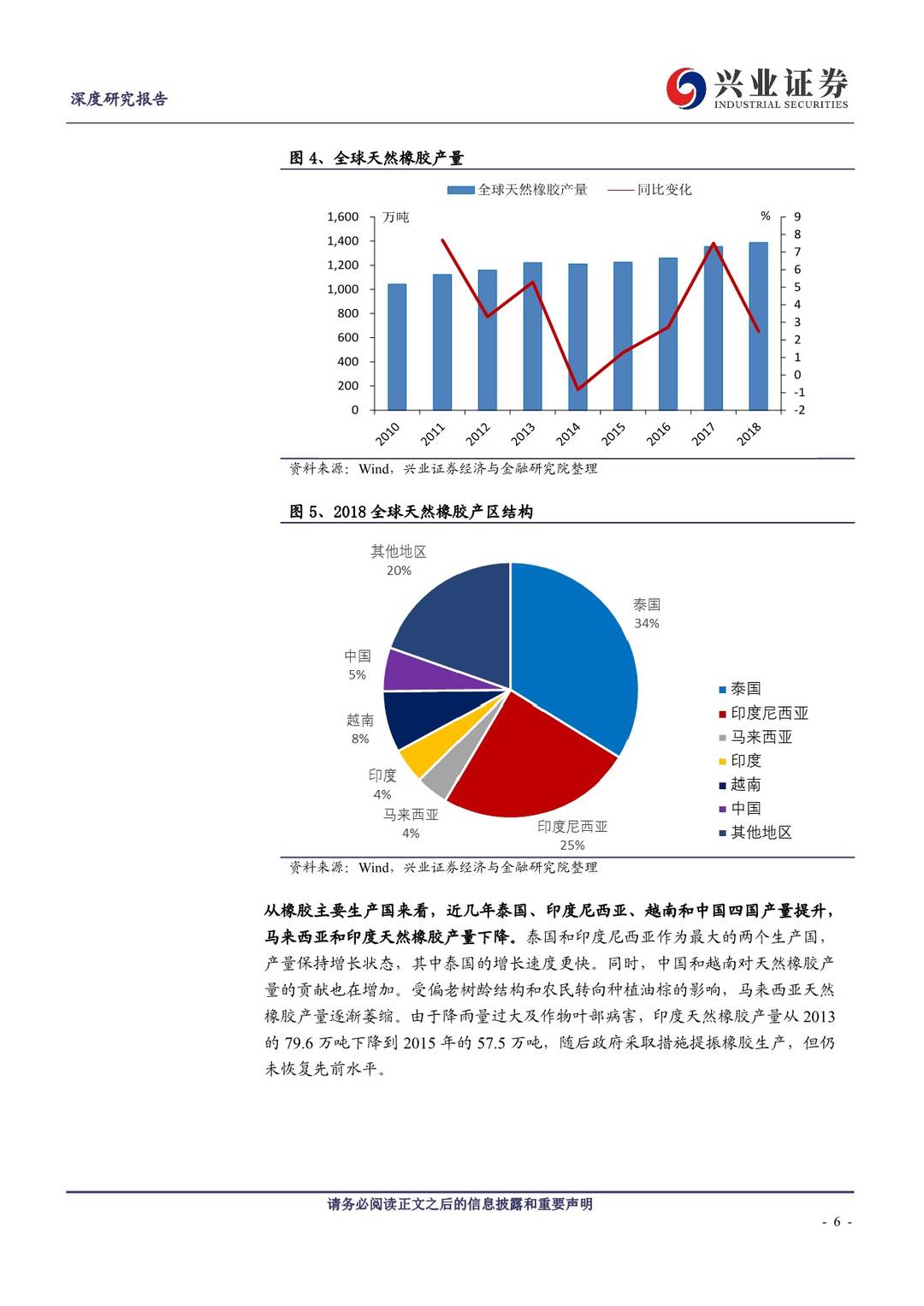

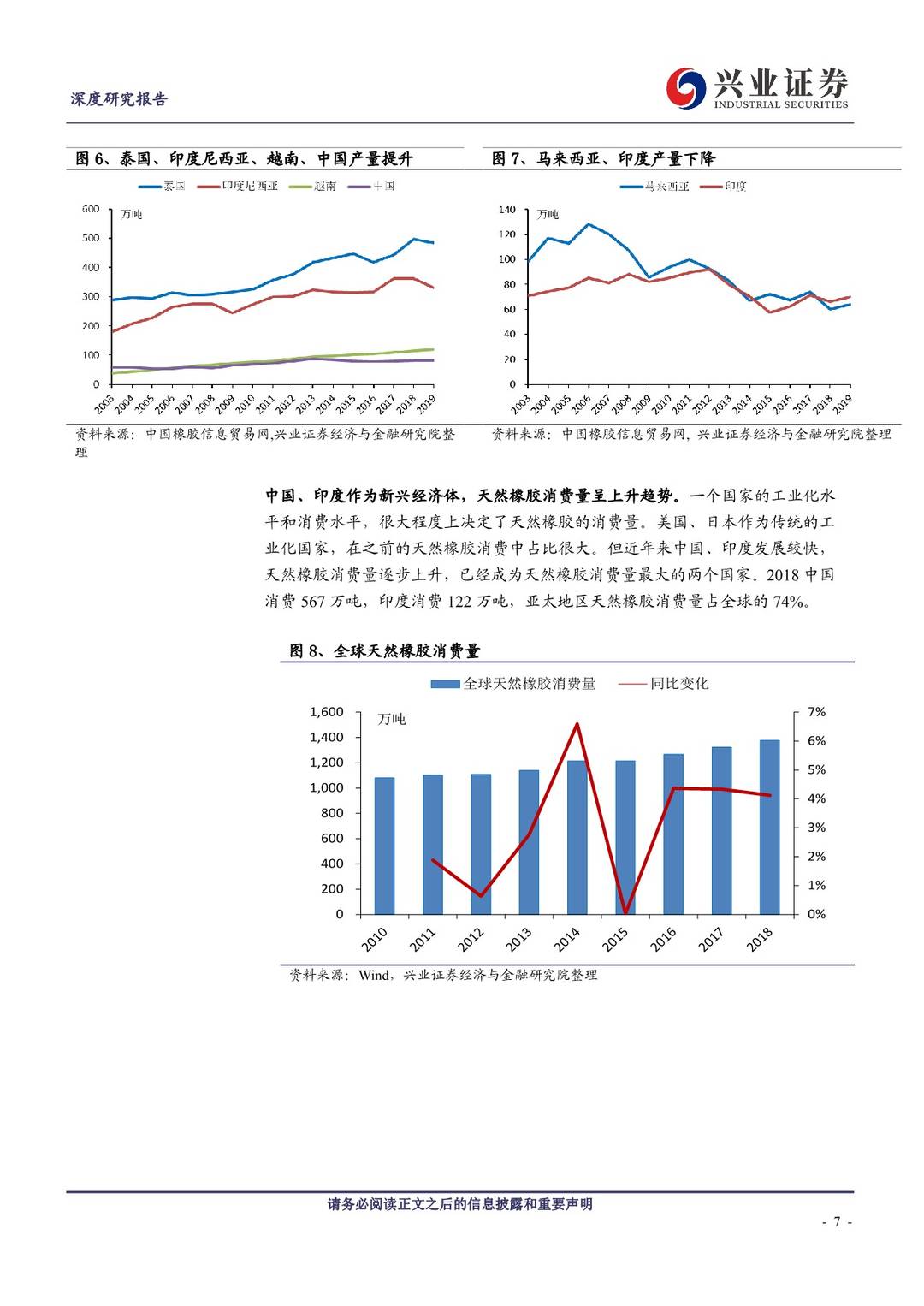

天然橡胶价格上涨,公司有望扭亏为盈。疫情引发的劳动力短缺以及不利天气,导致全球天然橡胶产量下滑。但由于各国经济活动持续恢复,需求持续改善。供需缺口推动天然橡胶价格走高,10月份沪胶指数上涨近20%。公司作为橡胶产业龙头,胶园种植面积居国内首位,有望率先受益。

技术创新与“走出去”战略提高综合竞争力。公司坚持科技创新,实现国内首条全乳胶自动化加工生产线的投产,也是国内首家通过国军标质量管理体系认证的企业,在业内遥遥领先。同时,公司成功收购国际上最大的橡胶贸易商R1国际,完善公司在天然橡胶产业链中下游的布局,提高上市公司国际化业务能力,进一步增强行业话语权和行业地位。

传统项目与现代农业双轮驱动发展。(1)橡胶主业做精做深:以前上市公司以销售橡胶初加工产品为主要收入来源,竞争激烈。近年公司转变思路,实施特种胶园更新种植项目,积极推进天然橡胶产品从低端单一化向高端差异化转变。(2)现代农业增强抗风险能力:公司利用低产胶原发展热带高效农业、休闲农业和农旅结合产业,抵御橡胶产业周期带来的冲击。

投资建议:天然橡胶价格上升,公司以天然橡胶初加工产品为主要业务收入,业绩或步入向上区间。同时,现代高效农业项目的建设也提高公司可持续发展能力。我们预计2020-2022年公司EPS 0.02元、0.04元、0.08元,基于2020年12月15日收盘价,对应PE 分别为256.7、137.2、58.5倍,首次覆盖给予“审慎增持”评级。

风险提示:自然灾害、天然橡胶价格风险、现代农业项目效益不及预期

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 海南橡胶(601118):橡胶价格触底反弹,龙头有望率先受益-20201217-兴业证券-30页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 海南橡胶(601118):橡胶价格触底反弹,龙头有望率先受益-20201217-兴业证券-30页(附PDF下载)