保利物业(06049):央企物业龙头,公共物业助力“大物业”战略-20201216-中泰证券-34页(附PDF下载)

导读:

投资要点

央企物业龙头,上市迎来新发展

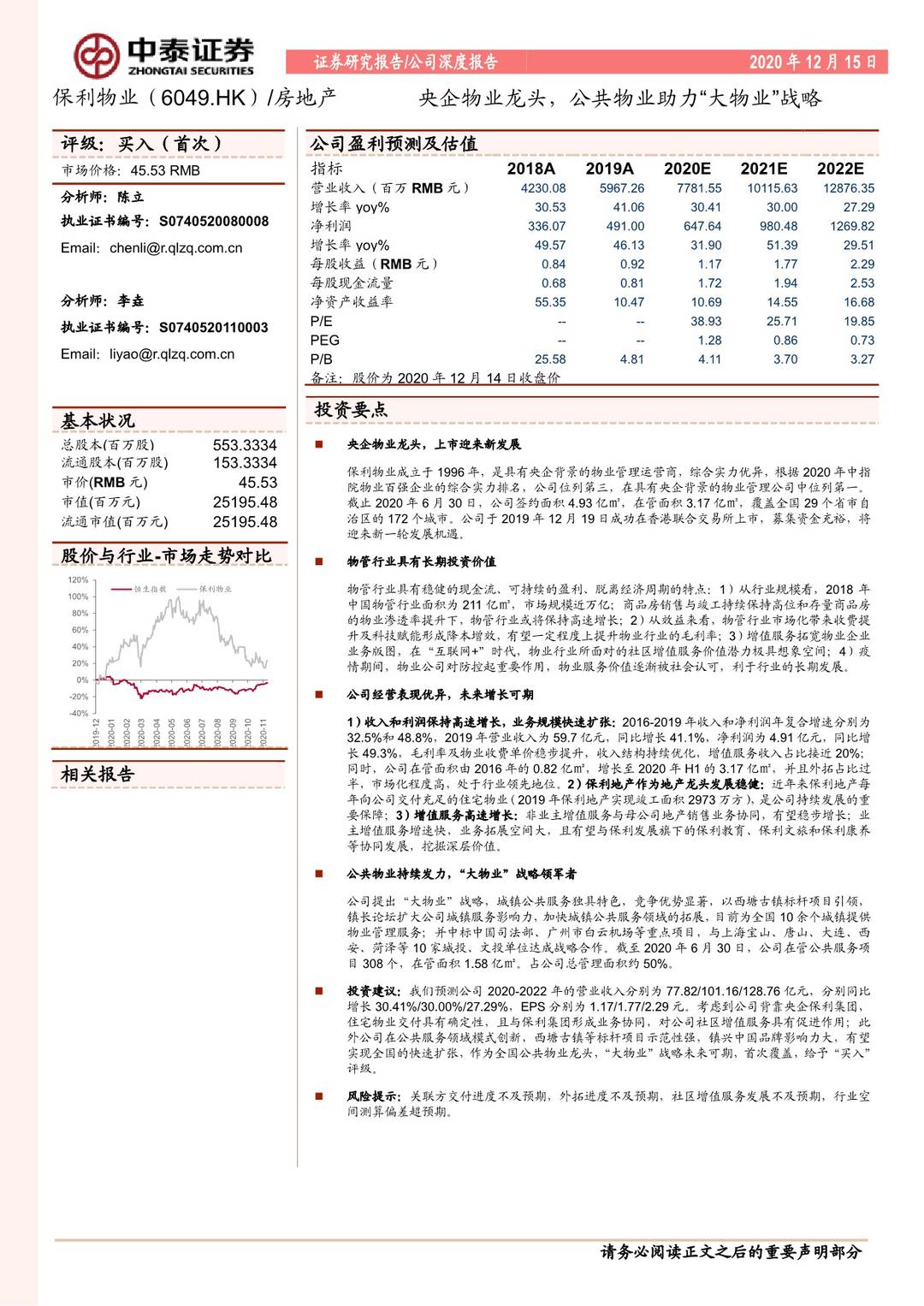

保利物业成立于1996年,是具有央企背景的物业管理运营商,综合实力优异,根据2020年中指院物业百强企业的综合实力排名,公司位列第三,在具有央企背景的物业管理公司中位列第一。截止2020年6月30日,公司签约面积4.93亿㎡,在管面积3.17亿㎡,覆盖全国29个省市自治区的172个城市。公司于2019年12月19日成功在香港联合交易所上市,募集资金充裕,将迎来新一轮发展机遇。

物管行业具有长期投资价值

物管行业具有稳健的现金流、可持续的盈利、脱离经济周期的特点:1)从行业规模看,2018年中国物管行业面积为211亿㎡,市场规模近万亿;商品房销售与竣工持续保持高位和存量商品房的物业渗透率提升下,物管行业或将保持高速增长;2)从效益来看,物管行业市场化带来收费提升及科技赋能形成降本增效,有望一定程度上提升物业行业的毛利率;3)增值服务拓宽物业企业业务版图,在“互联网+”时代,物业行业所面对的社区增值服务价值潜力极具想象空间;4)疫情期间,物业公司对防控起重要作用,物业服务价值逐渐被社会认可,利于行业的长期发展。

公司经营表现优异,未来增长可期

1)收入和利润保持高速增长,业务规模快速扩张:2016-2019年收入和净利润年复合增速分别为32.5%和48.8%,2019年营业收入为59.7亿元,同比增长41.1%,净利润为4.91亿元,同比增长49.3%,毛利率及物业收费单价稳步提升,收入结构持续优化,增值服务收入占比接近20%;同时,公司在管面积由2016年的0.82亿㎡,增长至2020年H1的3.17亿㎡,并且外拓占比过半,市场化程度高,处于行业领先地位。2)保利地产作为地产龙头发展稳健:近年来保利地产每年向公司交付充足的住宅物业(2019年保利地产实现竣工面积2973万方),是公司持续发展的重要保障;3)增值服务高速增长:非业主增值服务与母公司地产销售业务协同,有望稳步增长;业主增值服务增速快,业务拓展空间大,且有望与保利发展旗下的保利教育、保利文旅和保利康养等协同发展,挖掘深层价值。

公共物业持续发力,“大物业”战略领军者

公司提出“大物业”战略,城镇公共服务独具特色,竞争优势显著,以西塘古镇标杆项目引领,镇长论坛扩大公司城镇服务影响力,加快城镇公共服务领域的拓展,目前为全国10余个城镇提供物业管理服务;并中标中国司法部、广州市白云机场等重点项目,与上海宝山、唐山、大连、西安、菏泽等10家城投、文投单位达成战略合作。截至2020年6月30日,公司在管公共服务项目308个,在管面积1.58亿㎡。占公司总管理面积约50%。

投资建议:我们预测公司2020-2022年的营业收入分别为77.82/101.16/128.76亿元,分别同比增长30.41%/30.00%/27.29%,EPS分别为1.17/1.77/2.29元。考虑到公司背靠央企保利集团,住宅物业交付具有确定性,且与保利集团形成业务协同,对公司社区增值服务具有促进作用;此外公司在公共服务领域模式创新,西塘古镇等标杆项目示范性强,镇兴中国品牌影响力大,有望实现全国的快速扩张,作为全国公共物业龙头,“大物业”战略未来可期,首次覆盖,给予“买入”评级。

风险提示:关联方交付进度不及预期,外拓进度不及预期,社区增值服务发展不及预期,行业空间测算偏差超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保利物业(06049):央企物业龙头,公共物业助力“大物业”战略-20201216-中泰证券-34页(附PDF下载)