赛意信息(300687)公司首次覆盖报告:受益制造业“顺周期”,智能制造业务加速发展-20201216-开源证券-22页(附PDF下载)

导读:

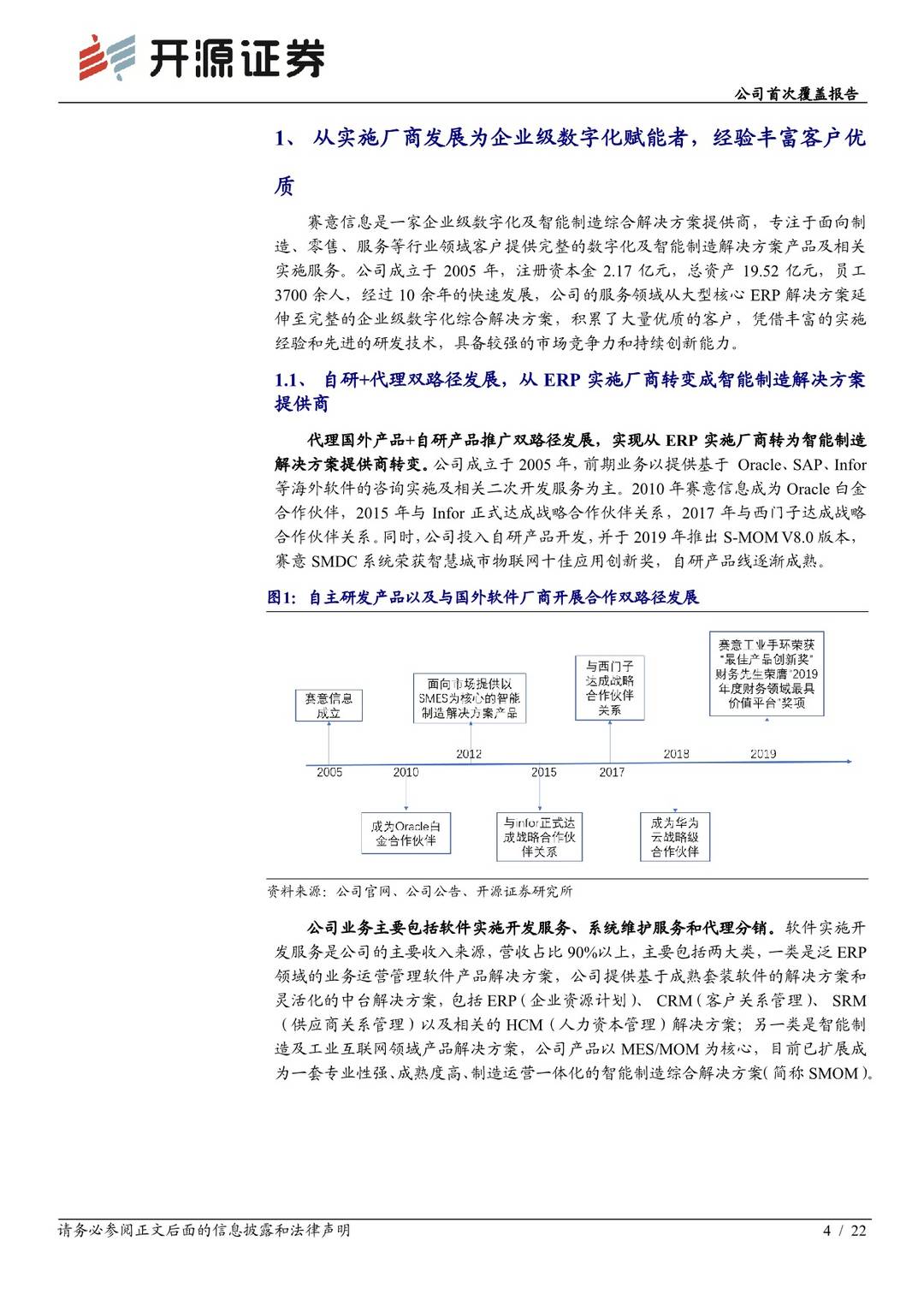

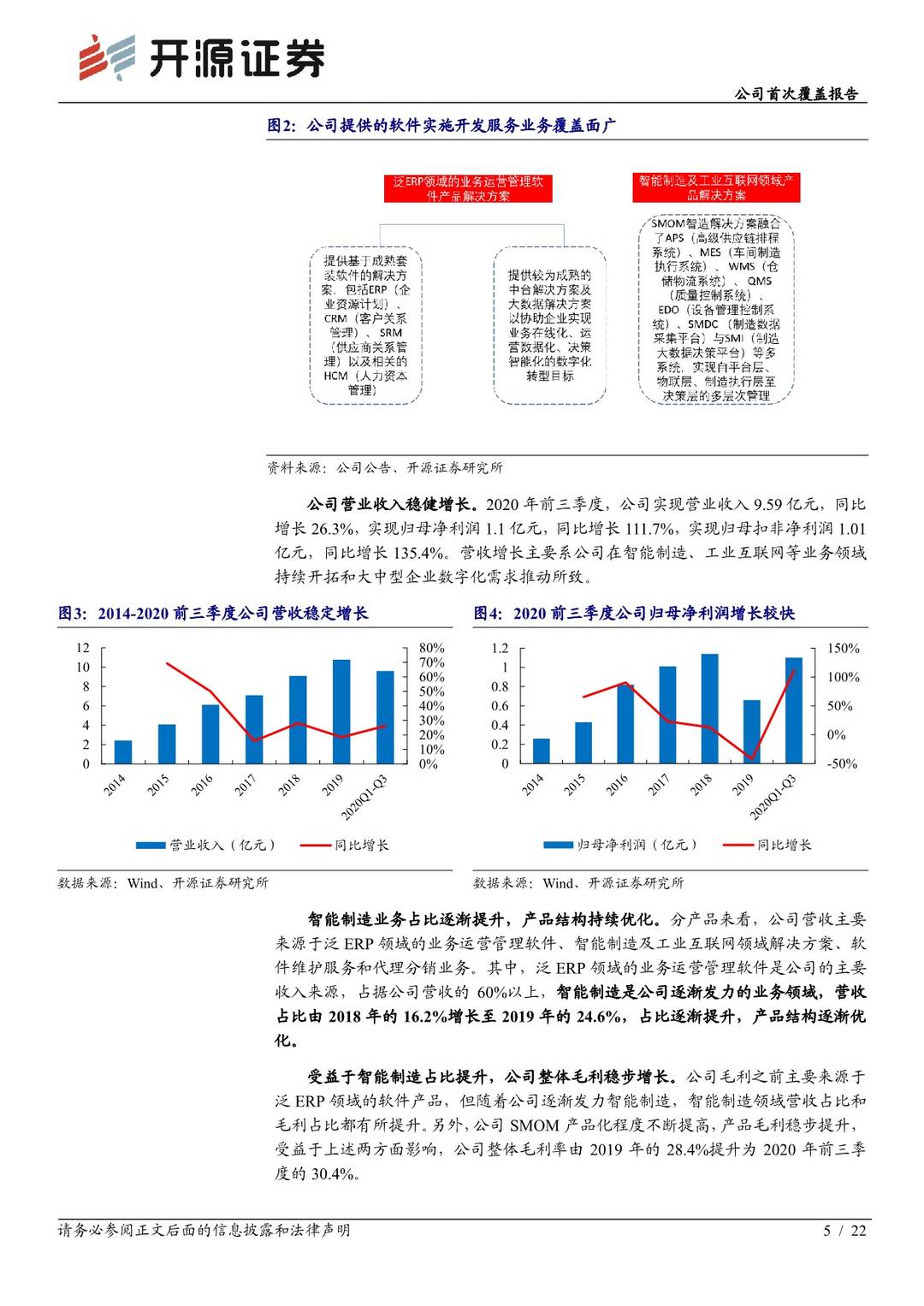

从ERP实施厂商发展为智能制造提供商,经验丰富客户优质,业绩弹性大

赛意信息作为国内领先的数字化赋能厂商,核心业务从泛ERP管理层扩展为智能制造领域,产品线齐全,结构逐渐优化。随着MES市场需求的不断扩大和自主可控要求下国产化替代步伐的逐渐加快,公司有望凭借行业标杆性项目持续扩展客户群。我们预计公司2020-2022年的归母净利润为1.59/2.18/3.03亿元,EPS为0.7/1.0/1.4元/股,当期股价对应的2020-2022年PE为34/25/18倍,较行业平均水平较低,首次覆盖给予“买入”评级。

MES市场需求逐渐扩大,国产替代正当时

(1)从整体市场空间来看,智能制造需求快速增长叠加国内MES渗透率较低,MES市场需求有望快速增长。据中国工控网和Eworks,预计未来MES市场的平均增幅保持在18%左右。

(2)分类来看,MES按照下游领域划分可以分为流程行业MES和离散行业MES,其中,流程行业MES的应用程度较高,离散行业MES的渗透率随着技术水平的不断提高和离散行业数字化改造的需求加深也逐渐提高。

(3)分厂商来看,MES服务商数量较多,其大多借助自身优势,对个别行业进行布局,形成自身强势领域,尚未出现全产业优势品牌,行业集中度较低。随着国内自主可控要求的逐渐提高和国内厂商技术的逐渐成熟,国内厂商有望凭借对下游厂商的理解后来居上,国产替代步伐进程有望加快。

产品结构优化,客户优质研发优势显著,打造行业标杆项目扩展客户群

从管理软件和大数据分析延展至以MES/MOM为核心的智能制造领域,公司产品结构优化,从交付实施厂商发展为智能制造自研厂商,公司核心竞争力不断提升。公司深度绑定美的、华为等大客户,通过各个领域标杆性项目的建设和良好的示范效应沉淀丰富的行业数字化建设经验,先发优势明显。

风险提示:客户扩展进度不及预期、公司技术研发不及预期、客户集中度风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 赛意信息(300687)公司首次覆盖报告:受益制造业“顺周期”,智能制造业务加速发展-20201216-开源证券-22页(附PDF下载)