碧桂园服务(06098):碧园摘金桂,和美致万家-20201215-华西证券-37页(附PDF下载)

导读:

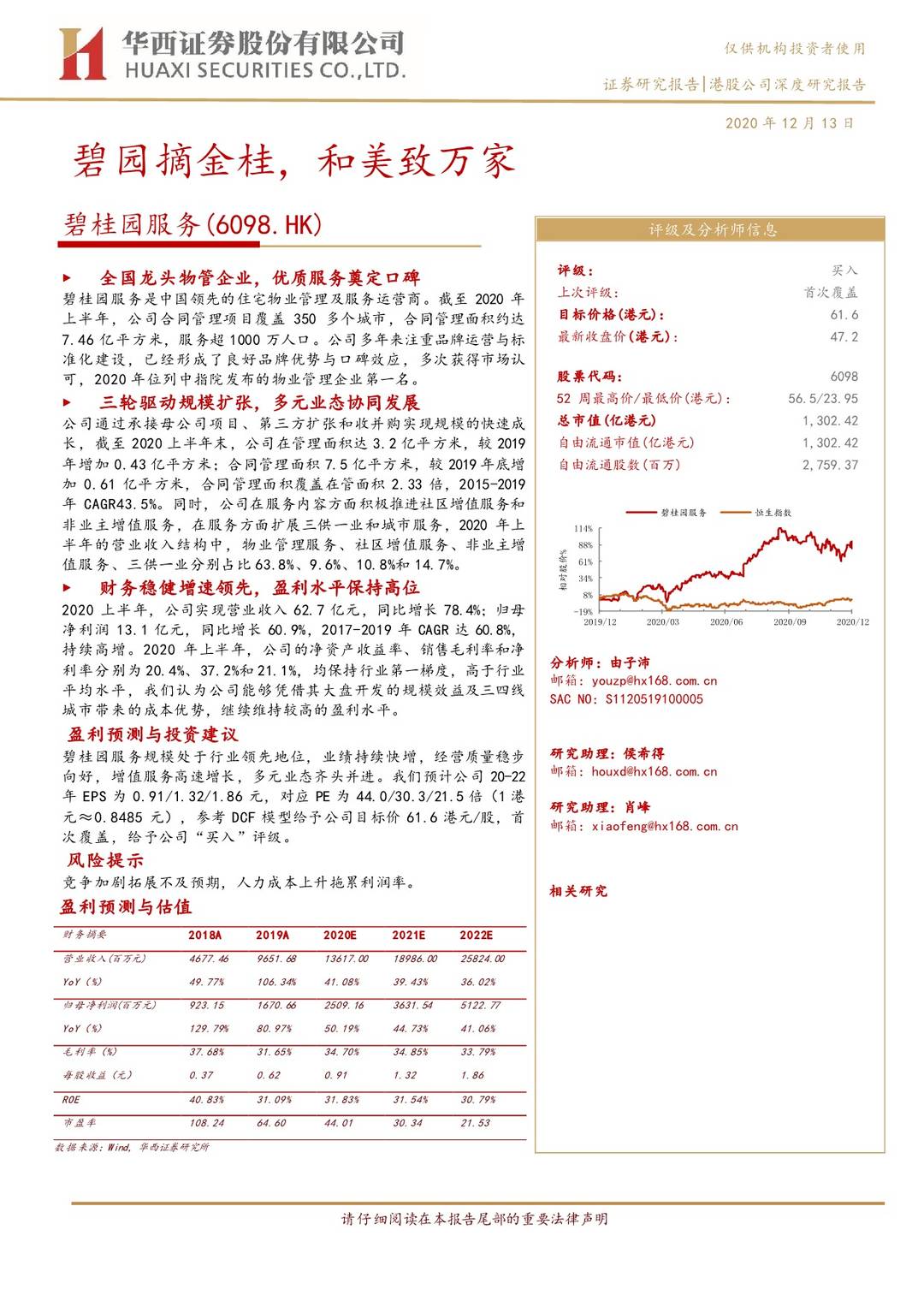

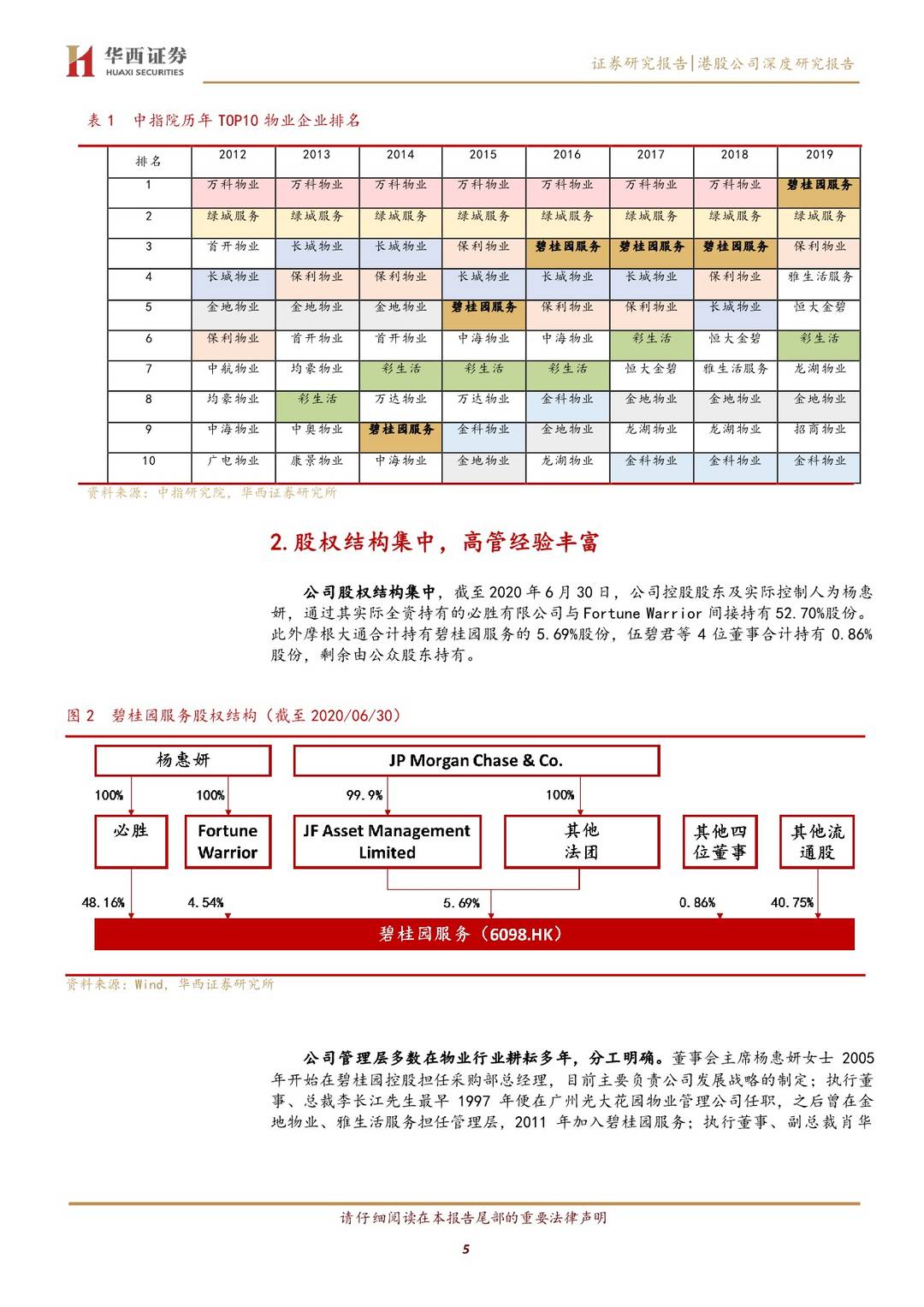

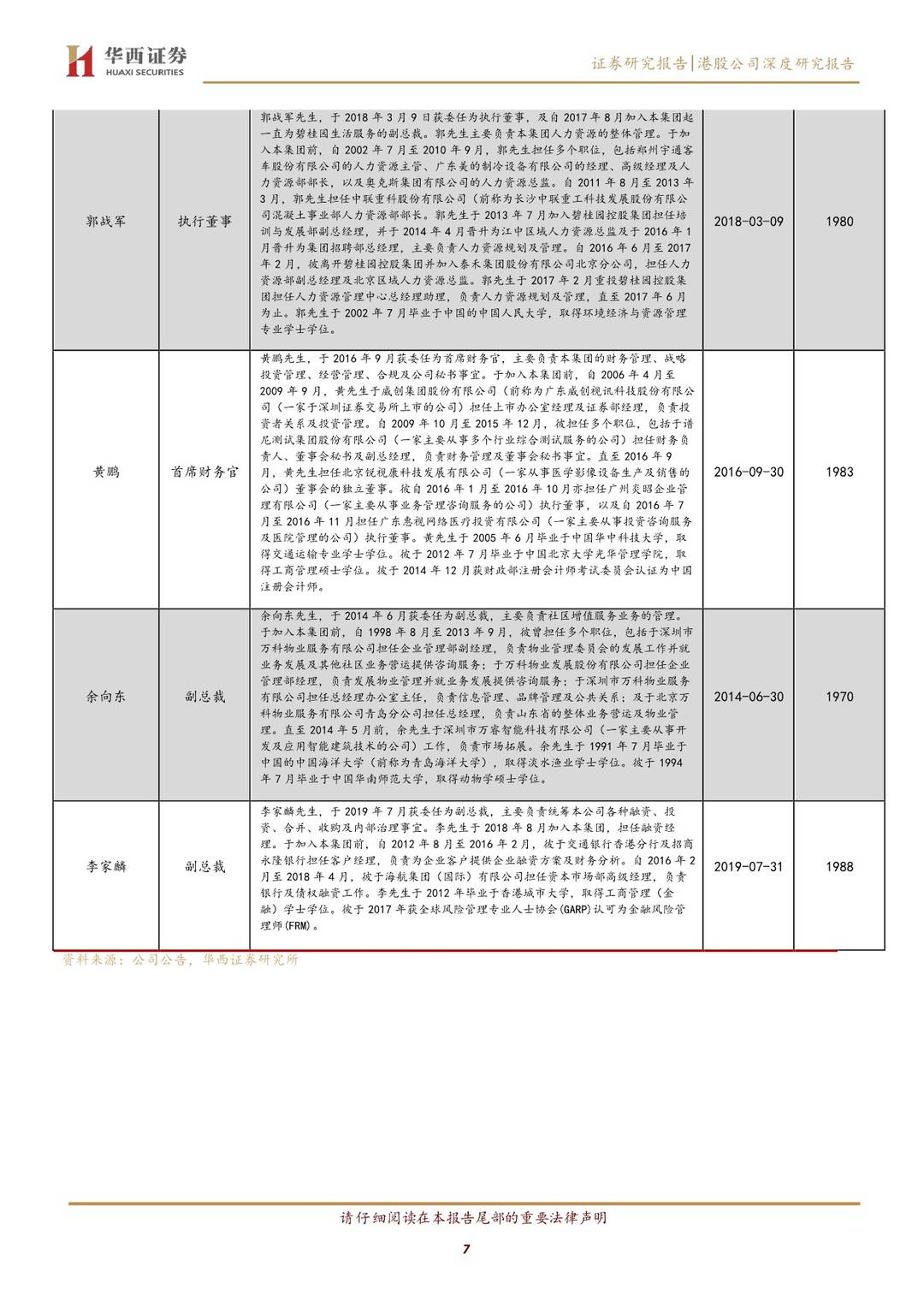

全国龙头物管企业,优质服务奠定口碑

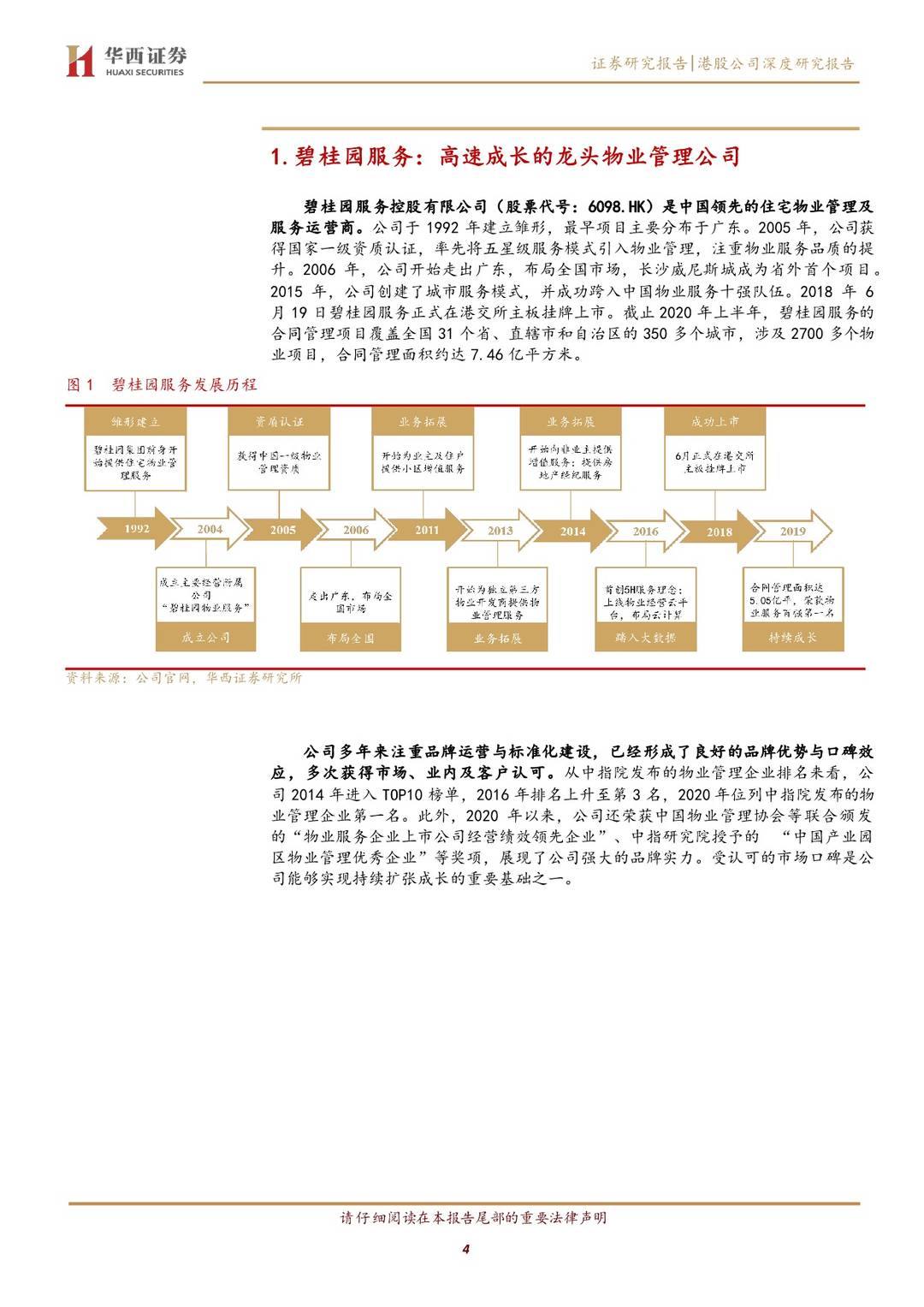

碧桂园服务是中国领先的住宅物业管理及服务运营商。截至2020年上半年,公司合同管理项目覆盖350多个城市,合同管理面积约达7.46亿平方米,服务超1000万人口。公司多年来注重品牌运营与标准化建设,已经形成了良好品牌优势与口碑效应,多次获得市场认可,2020年位列中指院发布的物业管理企业第一名。

三轮驱动规模扩张,多元业态协同发展

公司通过承接母公司项目、第三方扩张和收并购实现规模的快速成长,截至2020上半年末,公司在管理面积达3.2亿平方米,较2019年增加0.43亿平方米;合同管理面积7.5亿平方米,较2019年底增加0.61亿平方米,合同管理面积覆盖在管面积2.33倍,2015-2019年CAGR43.5%。同时,公司在服务内容方面积极推进社区增值服务和非业主增值服务,在服务方面扩展三供一业和城市服务,2020年上半年的营业收入结构中,物业管理服务、社区增值服务、非业主增值服务、三供一业分别占比63.8%、9.6%、10.8%和14.7%。

财务稳健增速领先,盈利水平保持高位

2020上半年,公司实现营业收入62.7亿元,同比增长78.4%;归母净利润13.1亿元,同比增长60.9%,2017-2019年CAGR达60.8%,持续高增。2020年上半年,公司的净资产收益率、销售毛利率和净利率分别为20.4%、37.2%和21.1%,均保持行业第一梯度,高于行业平均水平,我们认为公司能够凭借其大盘开发的规模效益及三四线城市带来的成本优势,继续维持较高的盈利水平。

盈利预测与投资建议

碧桂园服务规模处于行业领先地位,业绩持续快增,经营质量稳步向好,增值服务高速增长,多元业态齐头并进。我们预计公司20-22年EPS为0.91/1.32/1.86元,对应PE为44.0/30.3/21.5倍(1港元≈0.8485元),参考DCF模型给予公司目标价61.6港元/股,首次覆盖,给予公司“买入”评级。

风险提示

竞争加剧拓展不及预期,人力成本上升拖累利润率。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 碧桂园服务(06098):碧园摘金桂,和美致万家-20201215-华西证券-37页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)