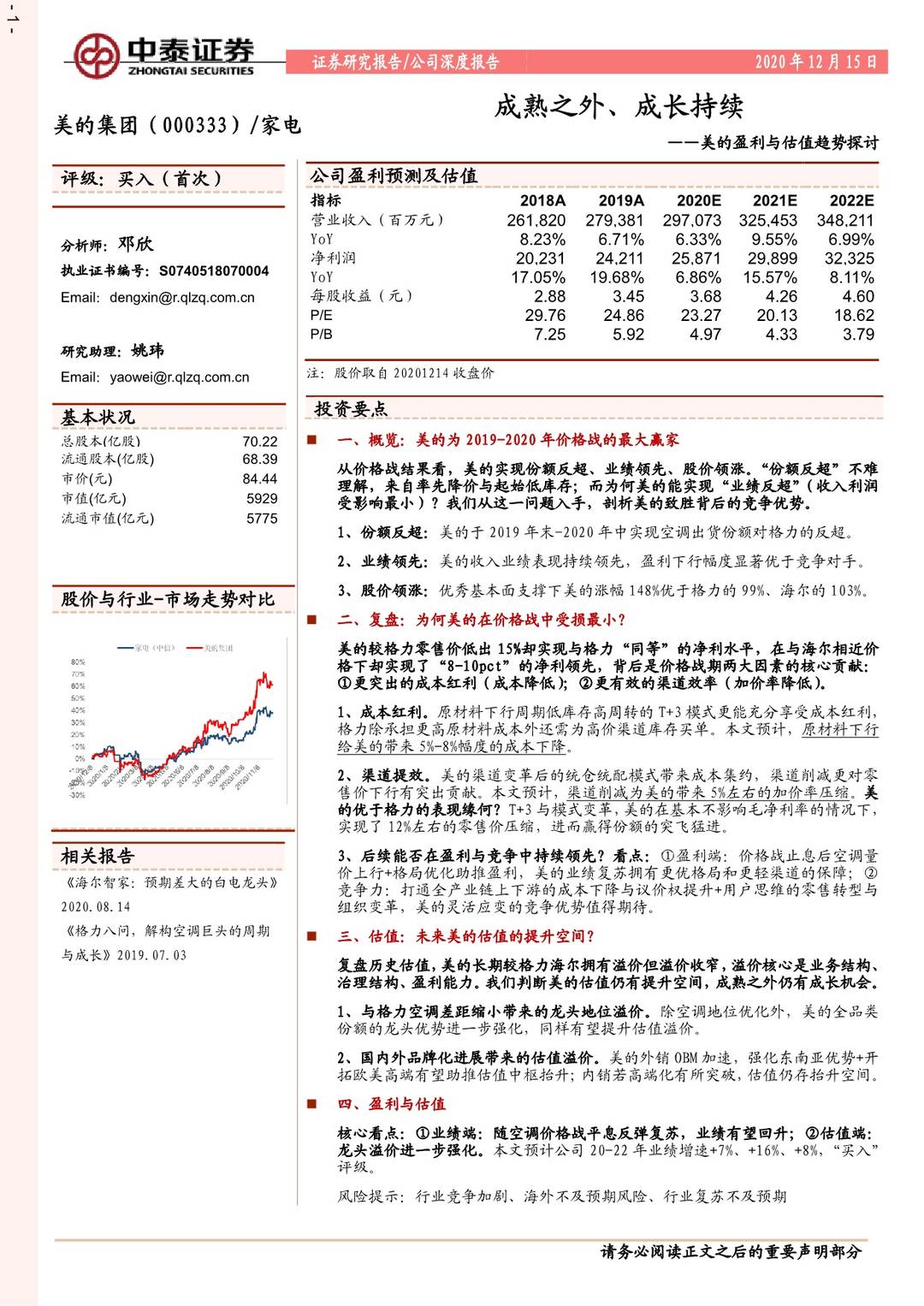

美的集团(000333):成熟之外、成长持续-20201215-中泰证券-22页(附PDF下载)

导读:

投资要点

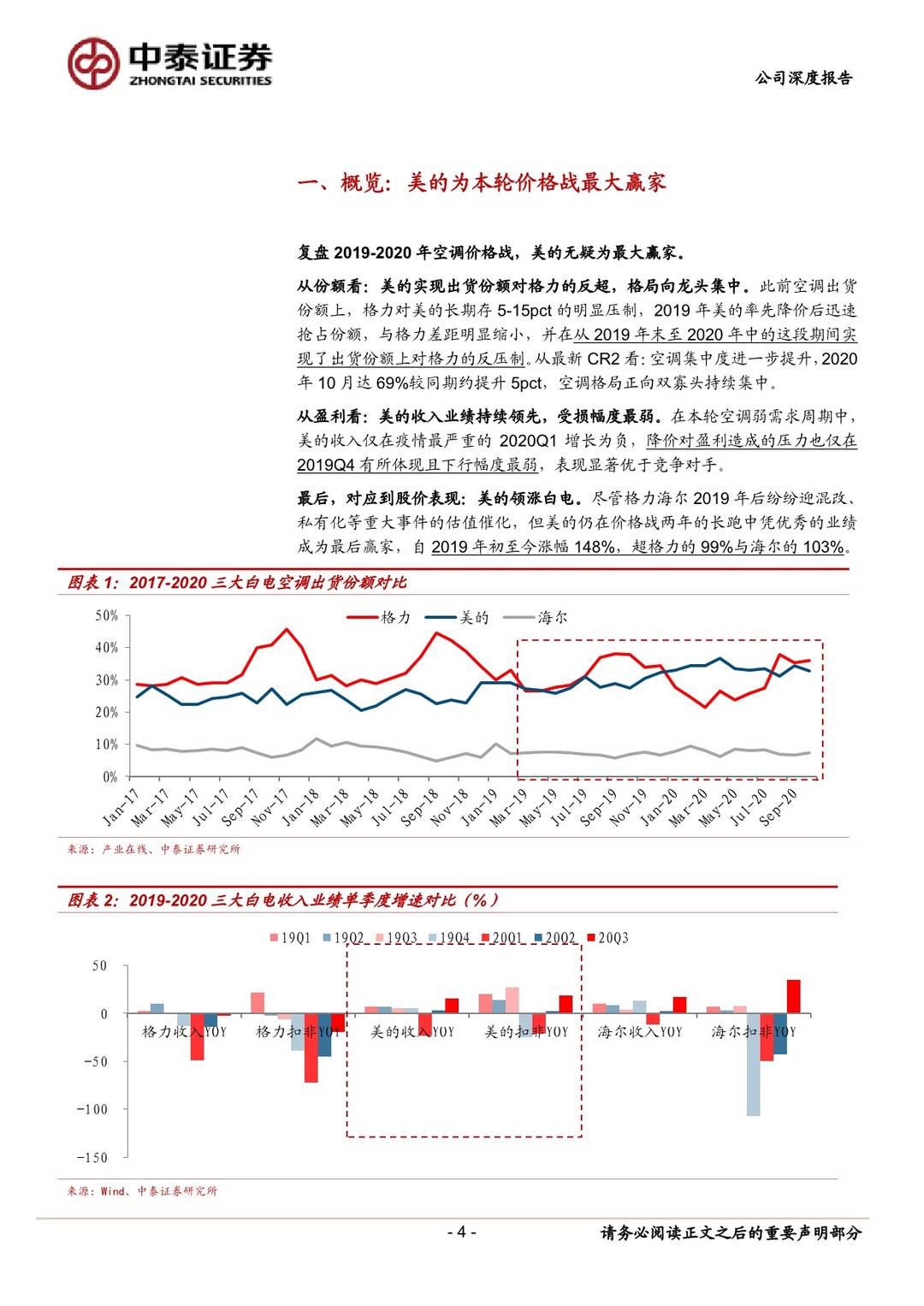

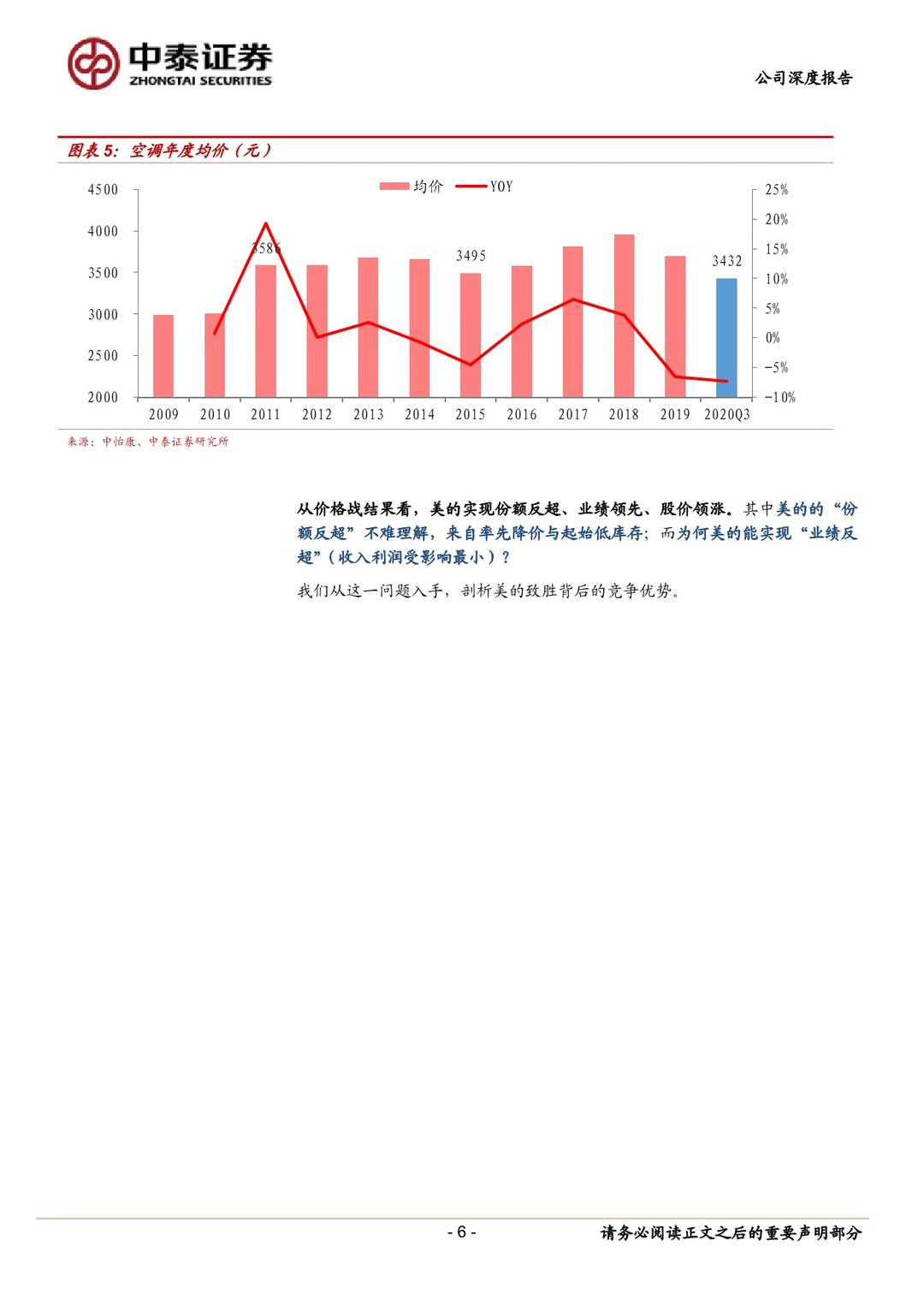

一、概览:美的为2019-2020年价格战的最大赢家

从价格战结果看,美的实现份额反超、业绩领先、股价领涨。“份额反超”不难理解,来自率先降价与起始低库存;而为何美的能实现“业绩反超”(收入利润受影响最小)?我们从这一问题入手,剖析美的致胜背后的竞争优势。

1、份额反超:美的于2019年末-2020年中实现空调出货份额对格力的反超。2、业绩领先:美的收入业绩表现持续领先,盈利下行幅度显著优于竞争对手。3、股价领涨:优秀基本面支撑下美的涨幅148%优于格力的99%、海尔的103%。

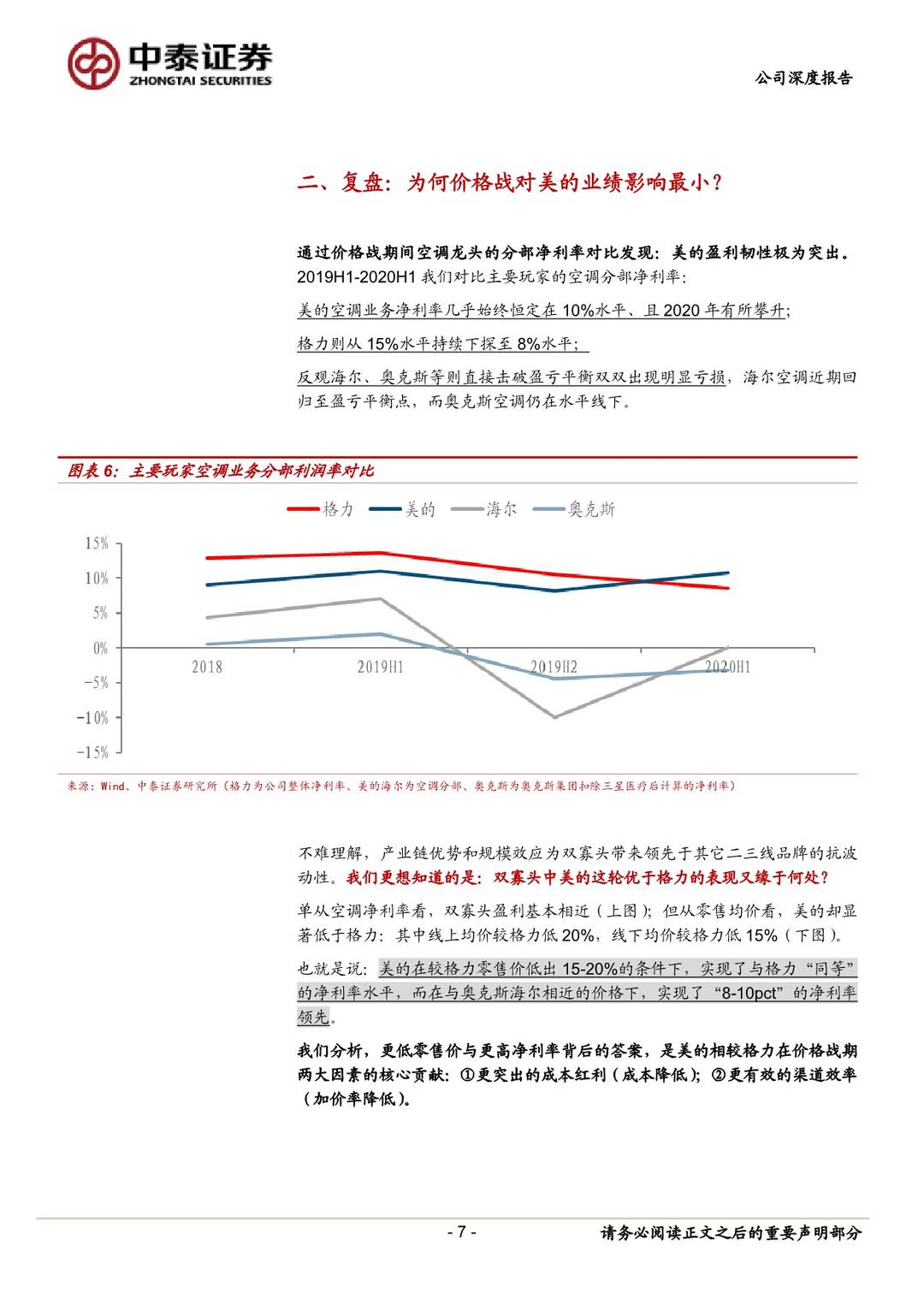

二、复盘:为何美的在价格战中受损最小?

美的较格力零售价低出15%却实现与格力“同等”的净利水平,在与海尔相近价格下却实现了“8-10pct”的净利领先,背后是价格战期两大因素的核心贡献:①更突出的成本红利(成本降低);②更有效的渠道效率(加价率降低)。

1、成本红利。原材料下行周期低库存高周转的T+3模式更能充分享受成本红利,格力除承担更高原材料成本外还需为高价渠道库存买单。本文预计,原材料下行给美的带来5%-8%幅度的成本下降。

2、渠道提效。美的渠道变革后的统仓统配模式带来成本集约,渠道削减更对零售价下行有突出贡献。本文预计,渠道削减为美的带来5%左右的加价率压缩。美的优于格力的表现缘何?T+3与模式变革,美的在基本不影响毛净利率的情况下,实现了12%左右的零售价压缩,进而赢得份额的突飞猛进。

3、后续能否在盈利与竞争中持续领先?看点:①盈利端:价格战止息后空调量价上行+格局优化助推盈利,美的业绩复苏拥有更优格局和更轻渠道的保障;②竞争力:打通全产业链上下游的成本下降与议价权提升+用户思维的零售转型与组织变革,美的灵活应变的竞争优势值得期待。

三、估值:未来美的估值的提升空间?

复盘历史估值,美的长期较格力海尔拥有溢价但溢价收窄,溢价核心是业务结构、治理结构、盈利能力。我们判断美的估值仍有提升空间,成熟之外仍有成长机会。1、与格力空调差距缩小带来的龙头地位溢价。除空调地位优化外,美的全品类份额的龙头优势进一步强化,同样有望提升估值溢价。

2、国内外品牌化进展带来的估值溢价。美的外销OBM加速,强化东南亚优势+开拓欧美高端有望助推估值中枢抬升;内销若高端化有所突破,估值仍存抬升空间。

四、盈利与估值

核心看点:①业绩端:随空调价格战平息反弹复苏,业绩有望回升;②估值端:龙头溢价进一步强化。本文预计公司20-22年业绩增速+7%、+16%、+8%,“买入”评级。

风险提示:行业竞争加剧、海外不及预期风险、行业复苏不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 美的集团(000333):成熟之外、成长持续-20201215-中泰证券-22页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)