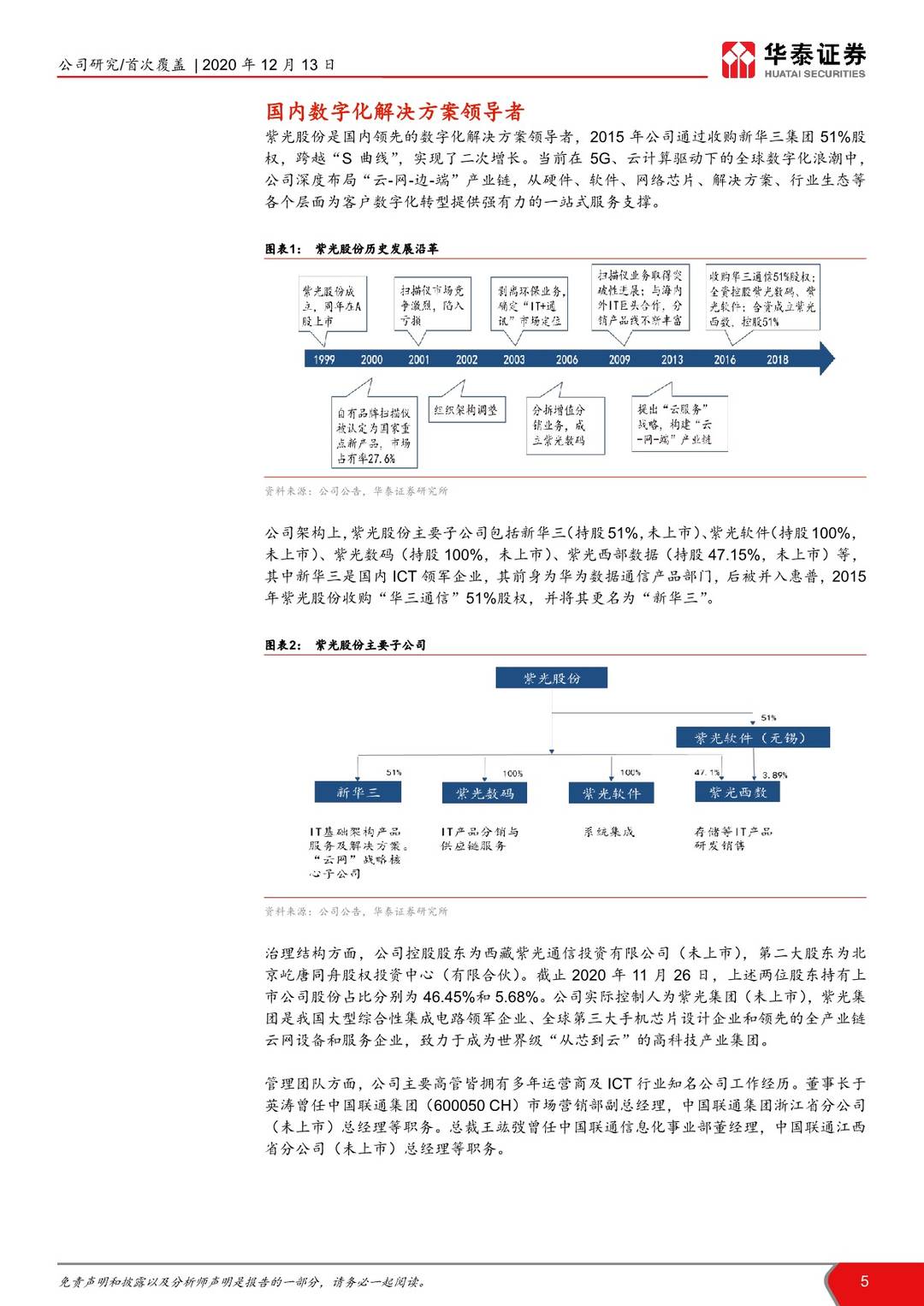

紫光股份(000938):份额提升与新业务再造一个新华三-20201214-华泰证券-25页(附PDF下载)

导读:

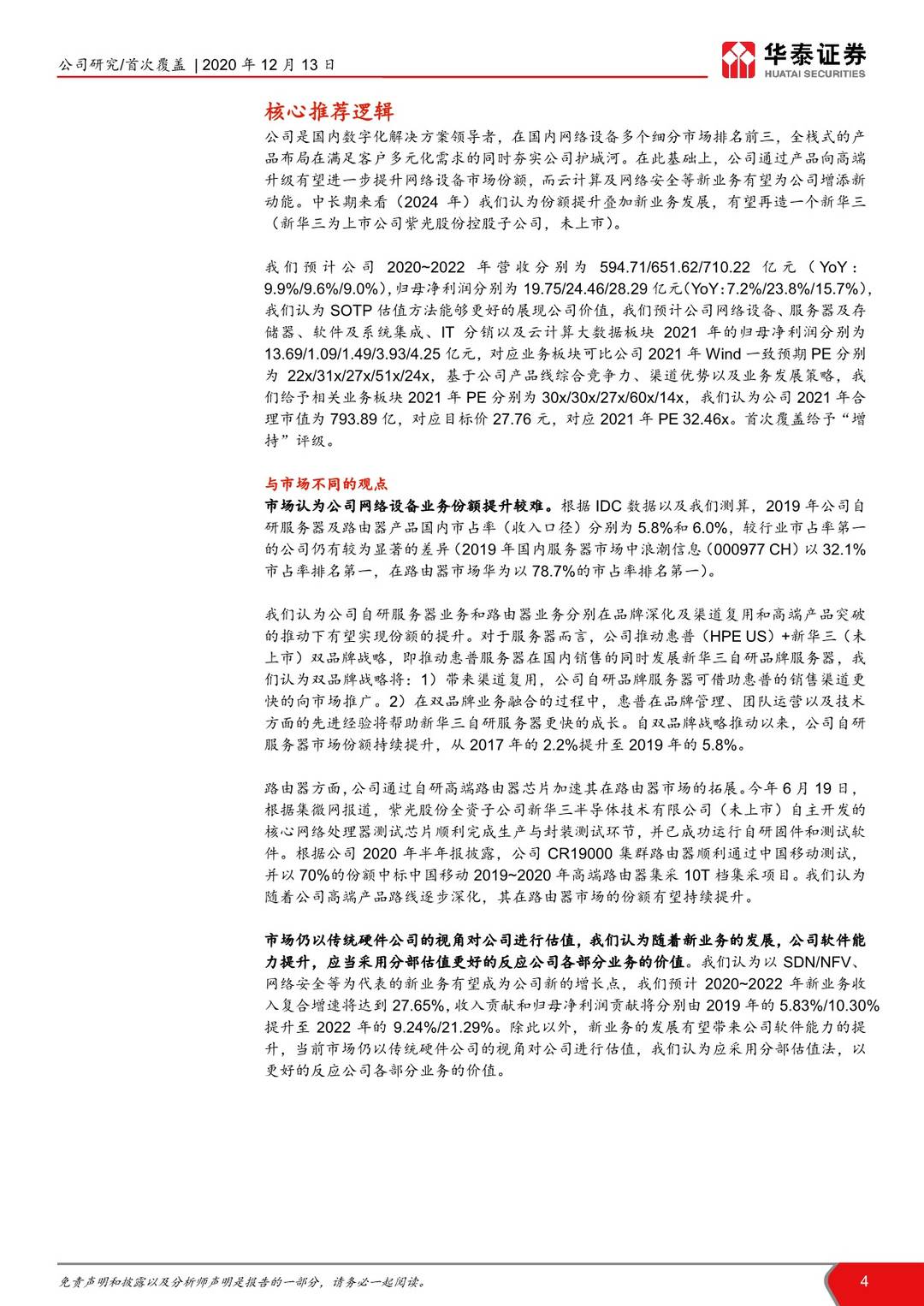

份额提升与新业务发展有望再造一个新华三

我们认为全栈式产品布局夯实公司护城河,自研高端芯片加速路由器产品升级,自研服务器依托渠道优势加速扩张,在此推动下公司在企业网设备市场份额有望提升。此外,以云计算、网络安全为代表的新业务为公司成长增添新动力并将提升公司软件能力,有望驱动公司价值重估。我们认为企业网设备市场份额提升及新业务发展有望再造一个新华三,我们预计2024年新华三网络设备业务收入有望达到518亿(2019年为234亿)。我们预计2020~2022年公司归母净利润分别为19.75/24.46/28.29亿,首次覆盖给予“增持”评级,目标价27.76元。

全栈式产品布局构筑护城河,产品升级有望提升细分市场份额

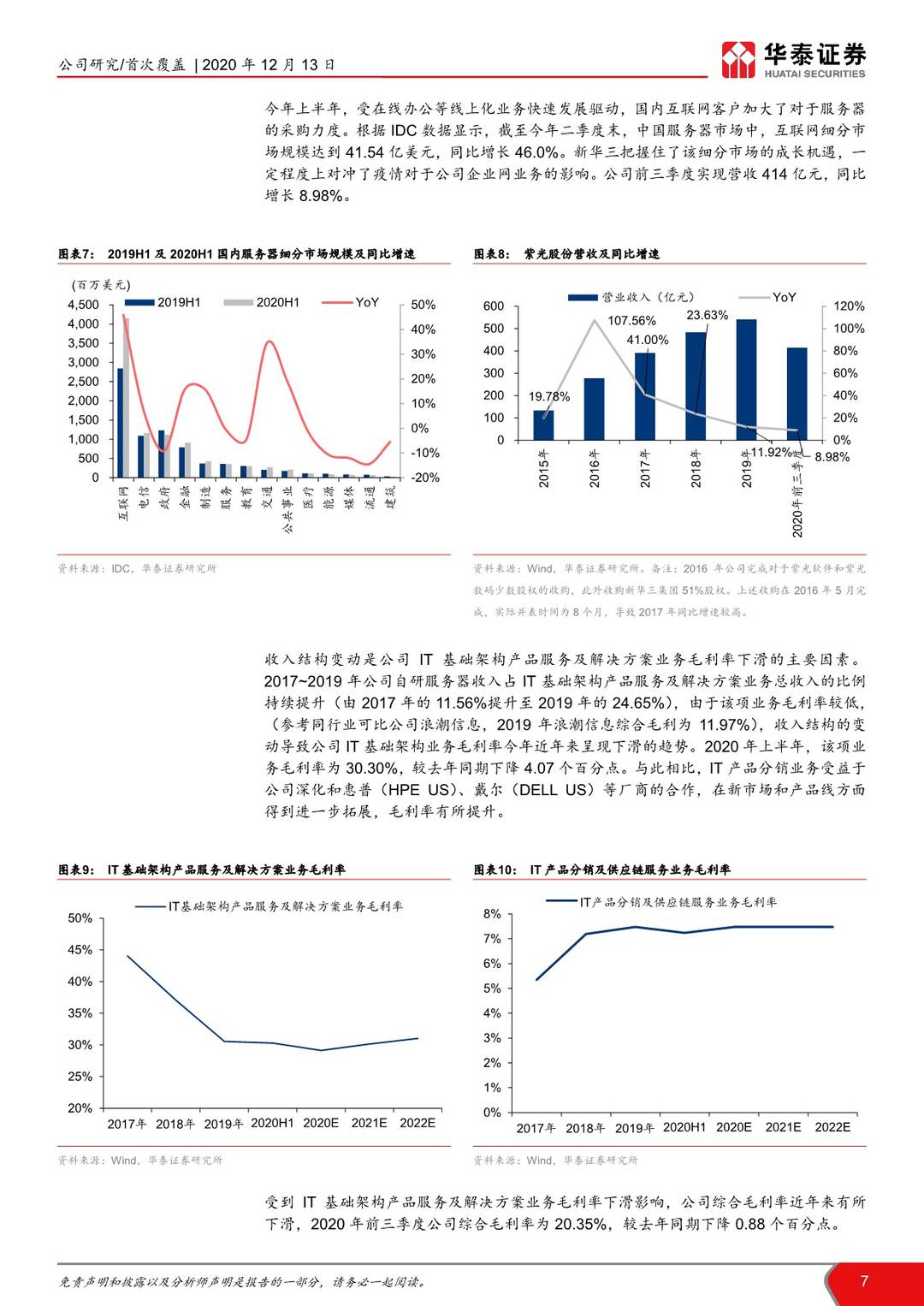

根据IDC数据及我们测算,2019年国内企业网设备市场规模为2096亿元,公司控股子公司新华三占11.17%市场份额,位居第二。我们认为全栈式产品布将更好的满足客户多元化需求,夯实公司护城河,在此基础上公司未来有望借助自研高端芯片加速高端产品突破,提升市场份额。今年6月19日根据集微网报道,公司自主开发的核心网络处理器测试芯片顺利完成生产和测试封装,预计将于今年内实现流片投产。除此以外在惠普(HPE US)及新华三(未上市)双品牌战略推动下,公司通过渠道复用及技术融合,自研服务器业务亦有望保持高增长趋势,份额有望持续提升。

新业务带来新动能及软件能力的提升,有望推动公司价值重估

网络架构的升级以及信息安全需求的提升为公司SDN/NFV、网络安全等新业务的发展奠定了基础。根据IDC数据显示,2020~2024年亚太及日本地区SD-WAN和网络安全市场的复合增速分别为26.4%/14.2%,为更好把握市场发展机遇,紫光集团(未上市)推动组织架构升级,成立“云与智能事业群”。我们预计2020~2022年以云计算和网络安全为代表的新业务收入复合增速将达到27.65%,收入贡献和归母净利润贡献将分别由2019年的5.83%/10.30%提升至2022年的9.24%/21.29%,成为公司成长新动能,此外新业务发展有望提升公司软件能力,公司价值有望得到重估。

首次覆盖给予“增持”评级,目标价27.76元

我们认为SOTP估值方法能够更好的展现公司价值,我们预计公司网络设备、服务器及存储器、软件及系统集成、IT分销以及云计算大数据板块2021年的归母净利润分别为13.69/1.09/1.49/3.93/4.25亿元,对应业务板块可比公司2021年Wind一致预期PE分别为22x/31x/27x/51x/24x,基于公司产品线综合竞争力、渠道优势以及业务发展策略,我们给予相关业务板块2021年PE分别为30x/30x/27x/60x/14x,我们认为公司2021年合理市值为793.89亿,对应目标价27.76元,对应2021年PE 32.46x。首次覆盖给予“增持”评级。

风险提示:控股股东债务风险;新华三剩股权归带来治理结构的不确定性;创新业务发展不及预期;经济下行压力加大,客户IT支出下滑。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 紫光股份(000938):份额提升与新业务再造一个新华三-20201214-华泰证券-25页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)