新宝股份(002705)投资价值分析报告:代工龙头到爆款网红,小家电破局者-20201214-中信证券-25页(附PDF下载)

导读:

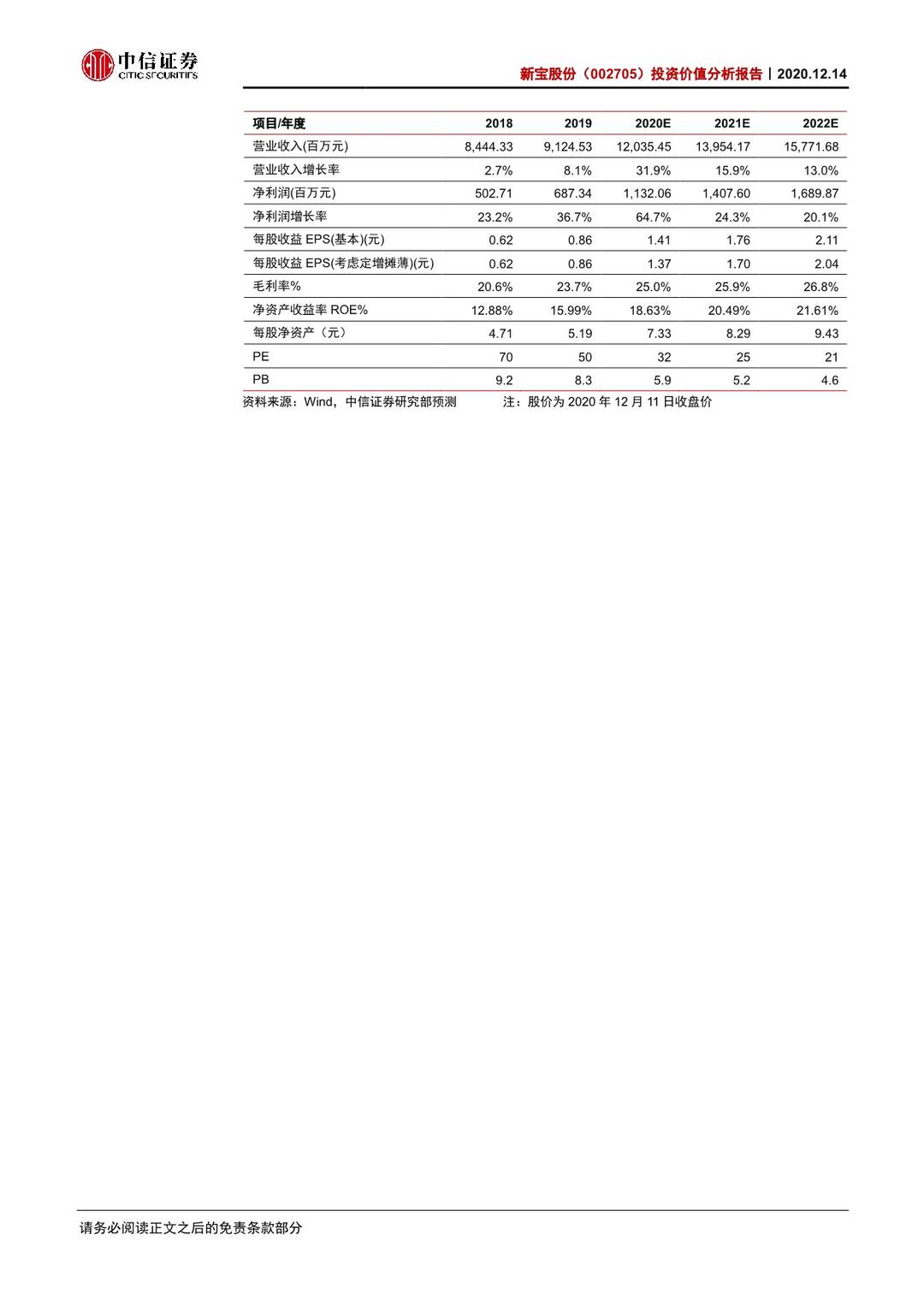

公司是全球西式小家电代工龙头,凭借长年ODM代工生产经历,积累了丰厚的研发制造经验,并在国内开展多项自主品牌布局。近年来借力新兴电商渠道打造出爆款品牌“网红摩飞”,为自有品牌发力提供关键蓝本。预期未来公司将孵化出更多小家电明星品牌,OBM占比进一步提升,不考虑定增摊薄影响,预测公司20/21/22年EPS分别为1.41/1.76/2.11元(2019年EPS为0.86元)。给予公司2021年合理估值为30倍PE,对应目标价为52.8元,首次覆盖,给予“买入”评级。

从“微笑曲线”底部向两端延伸,从ODM到自主品牌。新宝以OEM/ODM出口起家,客户涵盖众多全球知名企业。近年来,借力制造优势,在国内开展多项自主品牌布局,先后推出东菱、摩飞、歌岚、莱卡等品牌。其中摩飞借助新兴电商渠道和组织架构变革,实现爆发式增长。近3年,公司业绩表现优异,复合增长率达30%以上;受疫情推动,2020年前三季度收入规模已达去年全年水平,归母净利润同比增幅达75%。

新需求+新渠道,助推小家电爆发新契机。年轻群体逐渐成为消费主力,其多样化的消费需求,驱动小家电市场长尾凸显,“多功能+颜值+社交+场景细分”成为小家电发展新方向。根据企业调研,目前国内主要小家电企业线上收入占比均超50%,电商已成为绝大部分小家电品类和企业的第一渠道。此外直播、短视频、小红书等新兴渠道在用户触达、转化方面的效率远高于传统电商,其碎片化流量、低营销运营费用的属性与小家电天然契合,成为小家电爆品打造的重要一环。

网红摩飞收入爆发增长,自主品牌多点开花。摩飞精确定位年轻用户群体,深入挖掘潜在需求,打造差异化、多场景适用的创意产品,通过采用“产品经理+内容经理”机制和“爆款产品+内容营销”的打法,成功推出了多款爆品,实现业绩爆发增长,摩飞2020年前三季度实现收入逾10亿元,已超去年全年,未来有望保持中高速增长。公司除摩飞之外拥有小家电领域完善的品牌矩阵,摩飞的成功经验为其他自主品牌发力提供关键蓝本,目前东菱已完成品牌定位及形象革新,未来增速可期。

代工基本盘稳固,孕育爆品土壤。中国小家电出口量占据全球出口总量半壁江山,龙头新宝优势明显,并有望随市场集中度进一步提升而扩大市场份额。公司多年ODM生产积累了深厚的研发以及小家电制造经验,不仅各类专利数量远超其他新兴互联网品牌,还具备超越同行一倍的生产规模和柔性化生产能力,规模效应和响应速度显著优于其他互联网品牌。此外疫情后时代的网红小家电势将回归到产品研发以及供应链反应的综合能力上,为公司核心能力圈之内,增长持续性可期。

风险因素:国内自主品牌拓展不及预期;新品研发不及预期,产品迭代速度减缓;新兴渠道单位流量费用增加,营销效果减弱;消费者设计风格偏好出现快速切换,品牌积累受到影响。

投资建议:公司是全球西式小家电OEM/ODM龙头,近年来凭借研发与制造端优势,在国内开展多项自主品牌布局,借力新兴电商渠道打造出爆款网红品牌“摩飞”,为自有品牌发力提供关键蓝本。预期未来公司将孵化出更多小家电明星品牌,OBM占比进一步提升,不考虑定增摊薄影响,预测公司20/21/22年EPS分别为1.41/1.76/2.11元(2019年EPS为0.86元),给予公司2021年合理估值为30倍PE,对应目标价为52.8元,首次覆盖,给予“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 新宝股份(002705)投资价值分析报告:代工龙头到爆款网红,小家电破局者-20201214-中信证券-25页(附PDF下载)