安宁股份(002978):钛矿供需格局优化,龙头持续受益-20201213-华泰证券-21页(附PDF下载)

导读:

国内钛矿龙头企业之一,需求复苏叠加供给拐点有望助益景气上行

安宁股份是国内钛矿龙头企业之一,2015年底其攀西地区钒钛磁铁矿储量为2.96亿吨,截至2020年6月底公司产能包括53万吨/年钛精矿及120万吨/年铁矿石(61%品位计)。钛矿终端需求长期稳步增长,短期伴随经济复苏回升,供给端全球钛矿全球产能周期进入拐点且存量资源品位持续下降,整体呈现紧平衡状态,而铁矿石受益于经济复苏,我们预计钛、铁矿价格均有望在2021年保持上行,我们预计公司2020-2022年EPS分别为1.92/2.68/3.05元,首次覆盖给予“增持”评级。

钛矿需求进入回升通道,供给端长期拐点显现,看好价格上行

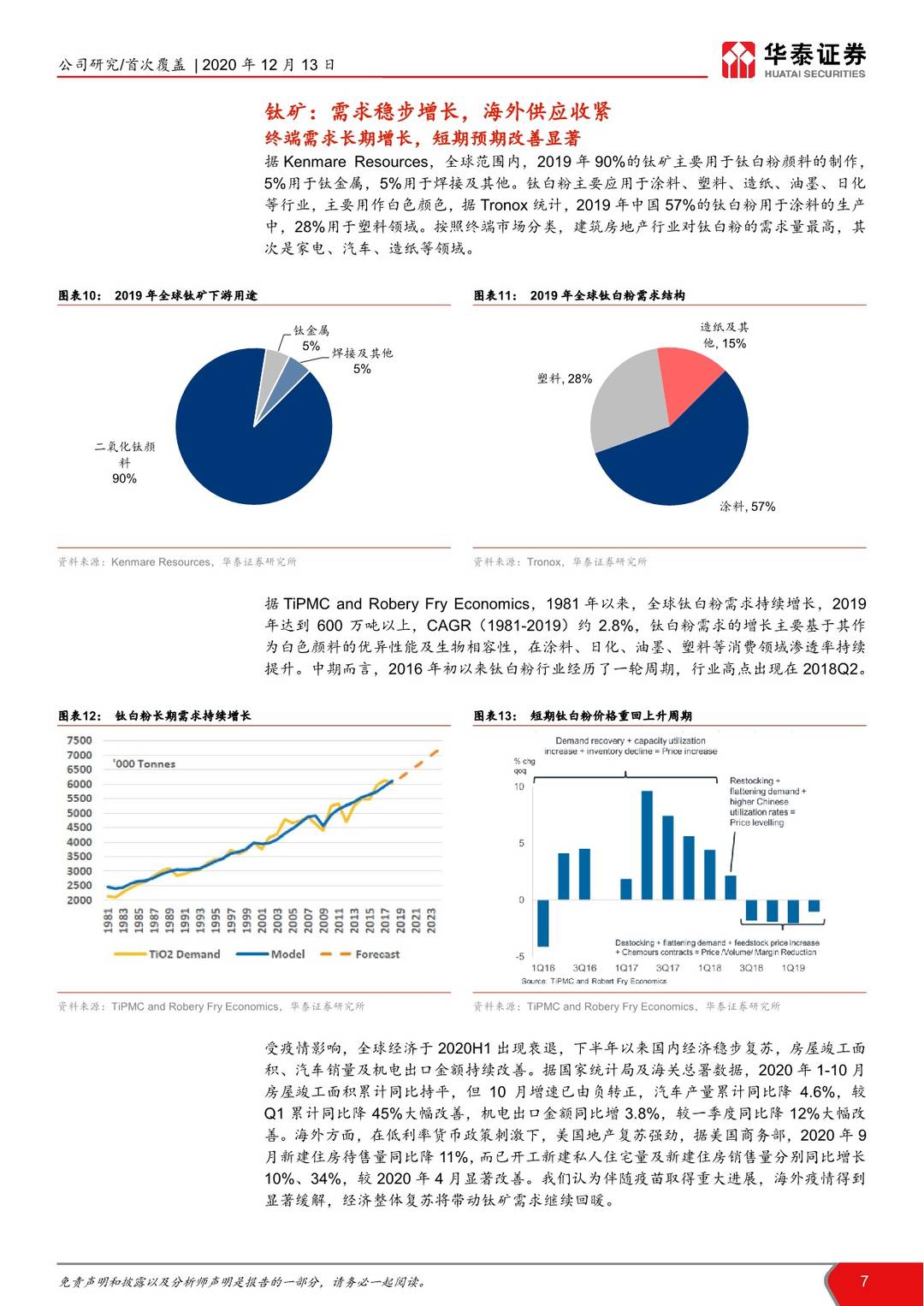

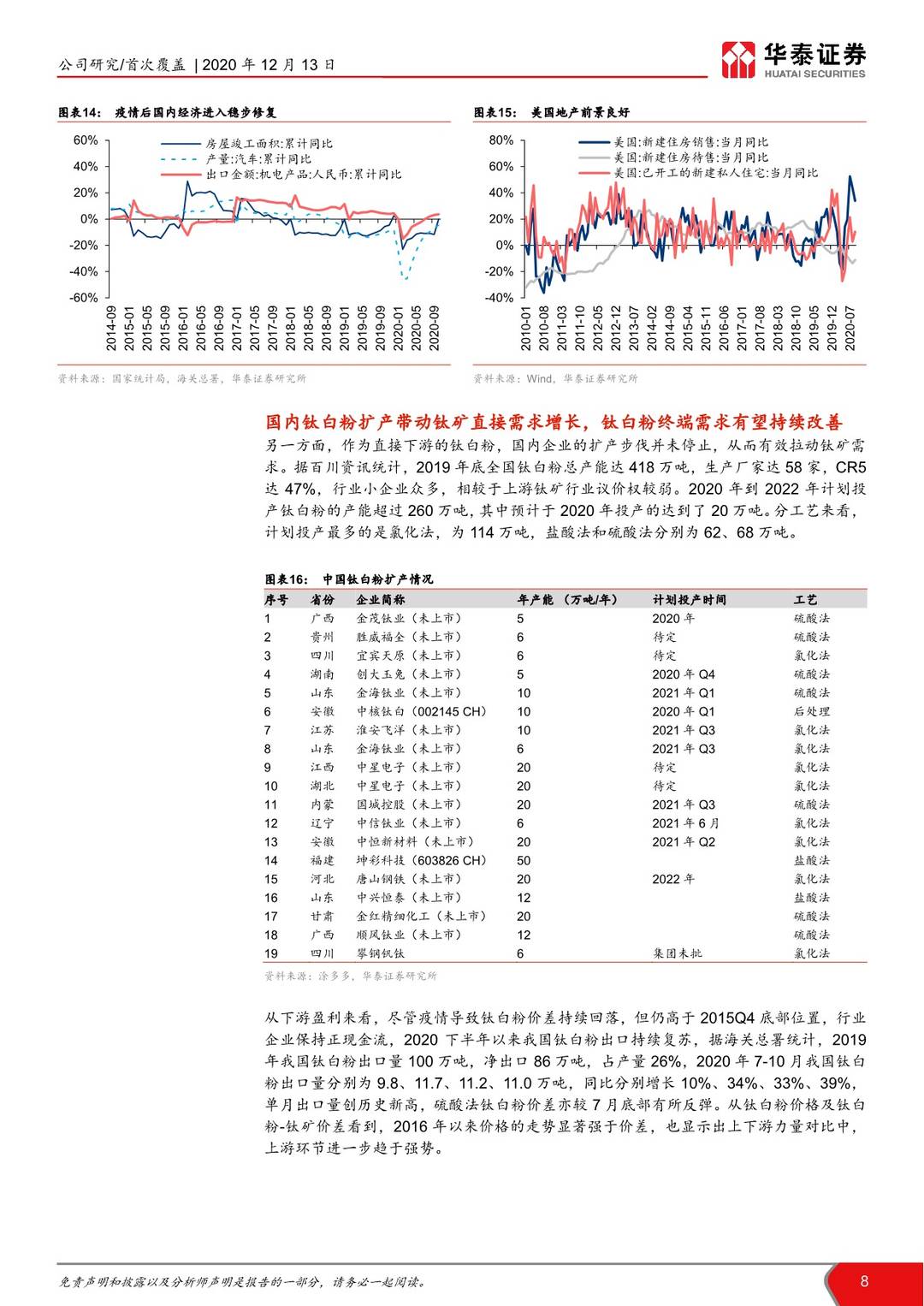

钛矿主要下游钛白粉(2019年全球占比90%)是全球性价比最高的白色颜料,广泛用于涂料、塑料、日化等诸多领域,长期需求稳步增长。阶段性而言,疫情过后我国汽车、机电、地产稳步改善,且据百川资讯,2020-2022年我国下游钛白粉产能扩张260万吨带动钛矿需求,而欧洲、美国在宽松货币政策下地产等行业已出现回升态势,需求进入回升通道。供给端而言,全球钛矿新勘探量进入低谷,产能周期拐点来临,叠加在产钛矿品位下降,全球钛资源趋于紧张,我们预计全球钛矿价格有望保持上行趋势。

2021年全球经济复苏,铁矿石价格或仍相对强势

长周期看,Capex是铁矿产量增量较好的领先性指标,领先期大概在3-5年。从最新的四大矿Capex看,目前铁矿产能长周期向下,预计到22年前通过大幅扩张产能、增加供给的可能性较小。2021年的铁矿产能增量主要来自Vale,且具有较强的不确定性;根据世界钢协对2021年钢铁需求的展望,即使Vale复产全部兑现,铁矿石也处于供需紧平衡状态。叠加目前港口库存存在结构性短缺,2021年铁矿价格或仍相对强势。

首次覆盖给予“增持”评级

我们预计公司2020-2022年归母净利润分别为7.71、10.74、12.24亿元,对应EPS分别为1.92、2.68、3.05元,当前股价对应PE估值25.2x/18.1x/15.9x。结合可比公司2021年平均估值水平21xPE(参考Wind一致预期),给予公司2021年21xPE,对应目标价56.28元,首次覆盖给予“增持”评级。

风险提示:经济复苏进度不及预期风险,同业矿山减产风险,终端产品价格走高后被替代风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 安宁股份(002978):钛矿供需格局优化,龙头持续受益-20201213-华泰证券-21页(附PDF下载)