山西证券-房地产行业市场交易周报:板块量价齐升,龙头估值优势明显-20210228-20页

导读:

投资要点:

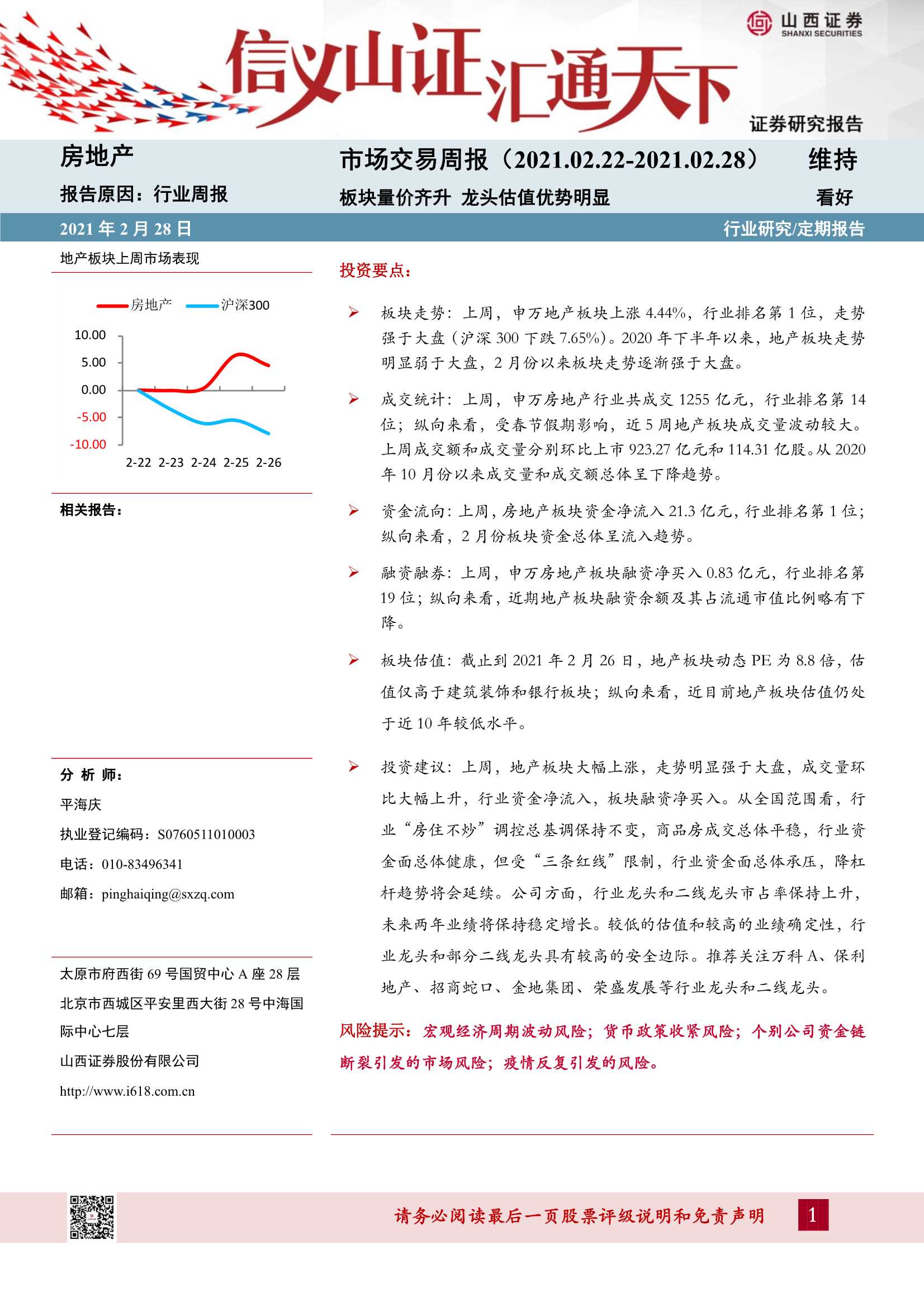

板块走势:上周,申万地产板块上涨4.44%,行业排名第1位,走势强于大盘(沪深300下跌7.65%)。2020年下半年以来,地产板块走势明显弱于大盘,2月份以来板块走势逐渐强于大盘。

成交统计:上周,申万房地产行业共成交1255亿元,行业排名第14位;纵向来看,受春节假期影响,近5周地产板块成交量波动较大。上周成交额和成交量分别环比上市923.27亿元和114.31亿股。从2020年10月份以来成交量和成交额总体呈下降趋势。

资金流向:上周,房地产板块资金净流入21.3亿元,行业排名第1位;纵向来看,2月份板块资金总体呈流入趋势。

融资融券:上周,申万房地产板块融资净买入0.83亿元,行业排名第19位;纵向来看,近期地产板块融资余额及其占流通市值比例略有下降。

板块估值:截止到2021年2月26日,地产板块动态PE为8.8倍,估值仅高于建筑装饰和银行板块;纵向来看,近目前地产板块估值仍处于近10年较低水平。

投资建议:上周,地产板块大幅上涨,走势明显强于大盘,成交量环比大幅上升,行业资金净流入,板块融资净买入。从全国范围看,行业“房住不炒”调控总基调保持不变,商品房成交总体平稳,行业资金面总体健康,但受“三条红线”限制,行业资金面总体承压,降杠杆趋势将会延续。公司方面,行业龙头和二线龙头市占率保持上升,未来两年业绩将保持稳定增长。较低的估值和较高的业绩确定性,行业龙头和部分二线龙头具有较高的安全边际。推荐关注万科A、保利地产、招商蛇口、金地集团、荣盛发展等行业龙头和二线龙头。

风险提示:宏观经济周期波动风险;货币政策收紧风险;个别公司资金链断裂引发的市场风险;疫情反复引发的风险。

具体报告内容如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 山西证券-房地产行业市场交易周报:板块量价齐升,龙头估值优势明显-20210228-20页

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 山西证券-房地产行业市场交易周报:板块量价齐升,龙头估值优势明显-20210228-20页