中泰证券-极米科技(688696):极米vs坚果、安克:稳扎稳打造就稳固优势-20210408-32页(附PDF下载)

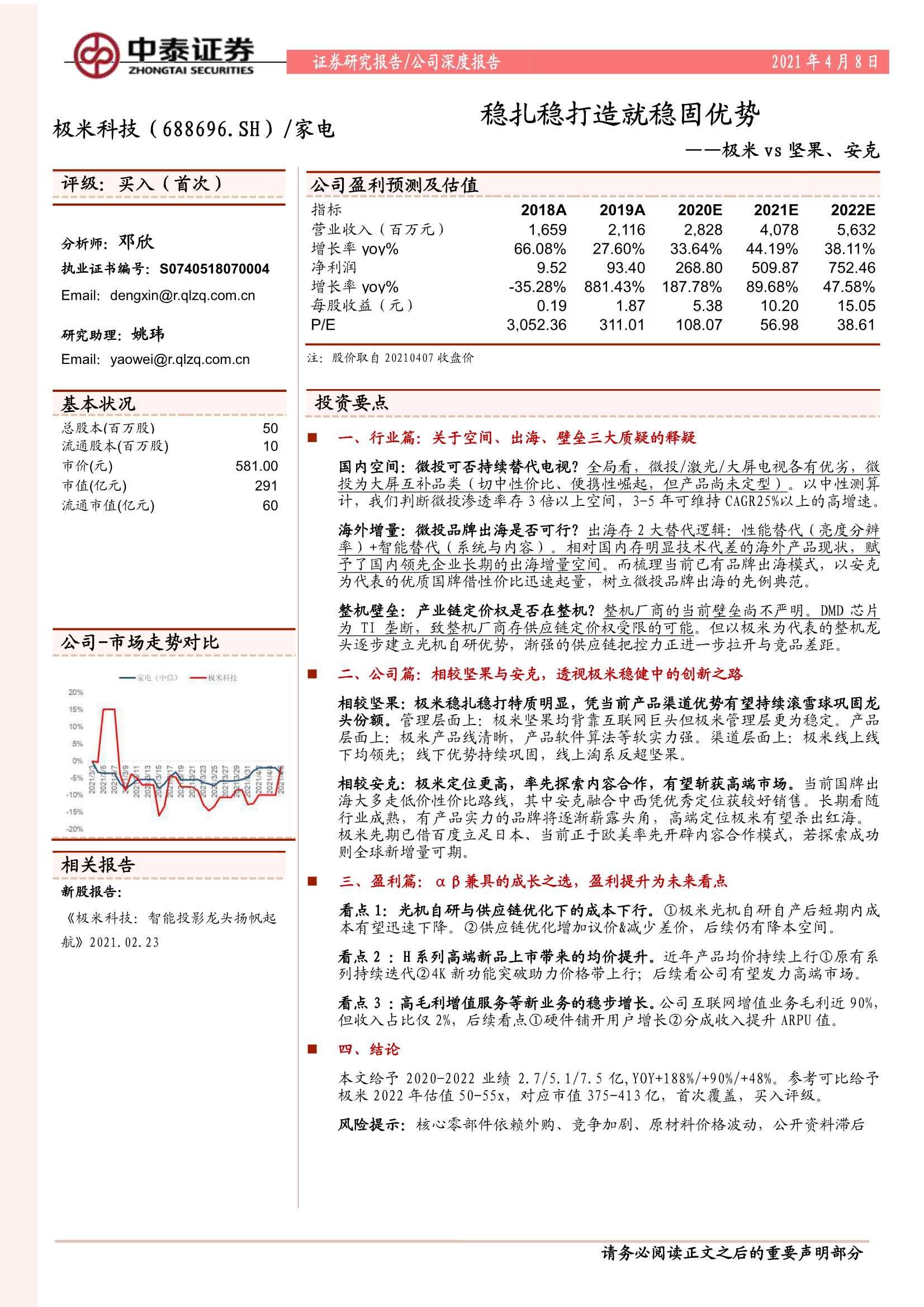

投资要点

一、行业篇:关于空间、出海、壁垒三大质疑的释疑

国内空间:微投可否持续替代电视?全局看,微投/激光/大屏电视各有优劣,微投为大屏互补品类(切中性价比、便携性崛起,但产品尚未定型)。以中性测算计,我们判断微投渗透率存3倍以上空间,3-5年可维持CAGR25%以上的高增速。

海外增量:微投品牌出海是否可行?出海存2大替代逻辑:性能替代(亮度分辨率)+智能替代(系统与内容)。相对国内存明显技术代差的海外产品现状,赋予了国内领先企业长期的出海增量空间。而梳理当前已有品牌出海模式,以安克为代表的优质国牌借性价比迅速起量,树立微投品牌出海的先例典范。

整机壁垒:产业链定价权是否在整机?整机厂商的当前壁垒尚不严明。DMD芯片为TI垄断,致整机厂商存供应链定价权受限的可能。但以极米为代表的整机龙头逐步建立光机自研优势,渐强的供应链把控力正进一步拉开与竞品差距。

二、公司篇:相较坚果与安克,透视极米稳健中的创新之路

相较坚果:极米稳扎稳打特质明显,凭当前产品渠道优势有望持续滚雪球巩固龙头份额。管理层面上:极米坚果均背靠互联网巨头但极米管理层更为稳定。产品层面上:极米产品线清晰,产品软件算法等软实力强。渠道层面上:极米线上线下均领先;线下优势持续巩固,线上淘系反超坚果。

相较安克:极米定位更高,率先探索内容合作,有望斩获高端市场。当前国牌出海大多走低价性价比路线,其中安克融合中西凭优秀定位获较好销售。长期看随行业成熟,有产品实力的品牌将逐渐崭露头角,高端定位极米有望杀出红海。极米先期已借百度立足日本、当前正于欧美率先开辟内容合作模式,若探索成功则全球新增量可期。

三、盈利篇:αβ兼具的成长之选,盈利提升为未来看点

看点1:光机自研与供应链优化下的成本下行。①极米光机自研自产后短期内成本有望迅速下降。②供应链优化增加议价&减少差价,后续仍有降本空间。

看点2:H系列高端新品上市带来的均价提升。近年产品均价持续上行①原有系列持续迭代②4K新功能突破助力价格带上行;后续看公司有望发力高端市场。

看点3:高毛利增值服务等新业务的稳步增长。公司互联网增值业务毛利近90%,但收入占比仅2%,后续看点①硬件铺开用户增长②分成收入提升ARPU值。

四、结论

本文给予2020-2022业绩2.7/5.1/7.5亿,YOY+188%/+90%/+48%。参考可比给予极米2022年估值50-55x,对应市值375-413亿,首次覆盖,买入评级。

风险提示:核心零部件依赖外购、竞争加剧、原材料价格波动,公开资料滞后

具体报告内容如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中泰证券-极米科技(688696):极米vs坚果、安克:稳扎稳打造就稳固优势-20210408-32页(附PDF下载)