医药行业2020年三季报总结:化危为机,开启复苏-20201103-国盛证券-85页(附PDF下载)

导读:

核心结论

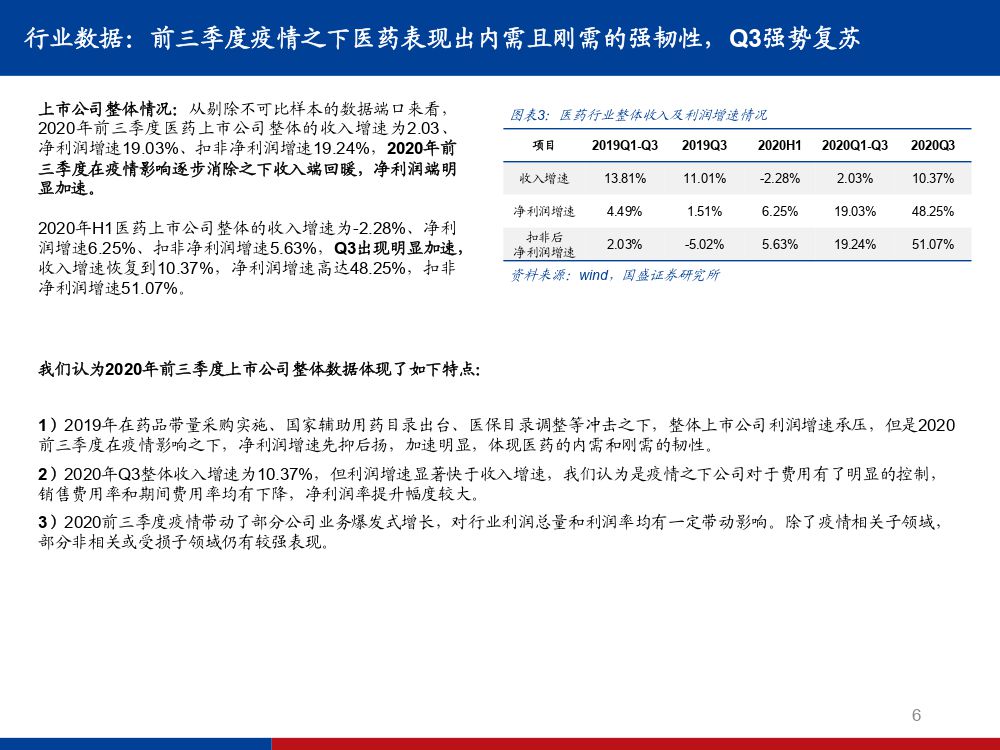

医药行业上市公司整体情况:2020年前三季度医药上市公司整体的收入增速为2.03%、净利润增速19.03%、扣非净利润增速19.24%,2020年前三季度在疫情影响逐步消除之下收入端回暖,净利润端明显加速。2020年H1医药上市公司整体的收入增速为-2.28%、净利润增速6.25%、扣非净利润增速5.63%,Q3出现明显加速,收入增速恢复到10.37%,净利润增速高达48.25%,扣非净利润增速51.07%。我们认为2020年前三季度上市公司整体数据体现了如下特点:1)2019年在药品带量采购实施、国家辅助用药目录出台、医保目录调整等冲击之下,医药整体上市公司利润增速承压,但是2020前三季度在疫情影响之下,净利润增速先抑后扬,加速明显,体现医药的内需和刚需的韧性。2)2020年Q3整体收入增速为10.37%,但利润增速显著快于收入增速,我们认为是疫情之下公司对于费用有了明显的控制,净利润率提升幅度较大。3)2020前三季度疫情带动了部分公司业务爆发式增长,对行业利润总量和利润率均有一定带动影响;除了疫情相关子领域,部分非相关或受损子领域仍有较强表现。

各子领域:增速严重分化,景气度不同。由于医药行业已经进入了个股分化的细分领域时代,我们精挑细选出17个细分领域进行重点跟踪分析,2020年前三季度,从收入端看,在疫情环境下创新疫苗、ICL、CRO、IVD、药店和创新器械6个细分领域实现了20%以上增长;从利润端看,增长最快的子领域为ICL、其他特色消费、肝素、创新疫苗、CDMO、药店、创新器械,增速均超过30%,在疫情之下反相较去年同期而实现了加速成长。随着疫情得到控制,Q3中除原料药、血制品、肝素外其他子领域利润端均有不同程度的回暖,ICL、创新疫苗和眼科表现突出,专科连锁服务、创新药、品牌中药消费复苏明显。

统计局医药制造业数据:2020年前三季度医药制造业收入增速为1.60%,利润总额增速为8.20%。受疫情影响,Q1收入和利润增速分别为-8.90%和-15.70%。随着疫情控制,上半年整体收入增速2.10%,利润增速-2.3%,Q2改善明显;Q3进一步回暖,累计收入端和利润端均实现转正,体现医药强大的韧性。医保控费中的带量采购、辅助用药目录等政策均对制造业增速有所影响,但医药本身已经进入细分领域时代,医药制造业整体数据的重要性在大幅下降。

药品终端数据:根据米内网数据,2020年上半年医药行业第一终端、第二终端、第三终端的药品销售数据为7839亿元,同比增长-10.70%。医保控费主要是在降低药品在流通环节中的价格水分,因此药品终端的收入增速会较为敏感。

基金持仓情况:2020Q3,全基金重仓医药持股占比为12.4%,相较2020Q2下降5.0个百分点;剔除医药主题基金后主动型基金中重仓医药持股占比为9.6%,相较2020Q2下降5.0个百分点。2020Q3,国内疫情对行业的影响在快速减弱,即便海外疫情仍在持续,但随着全球新冠疫苗、中和抗体等防治产品的研发开展与推进,市场对疫情敏感度弱化,进而医药行业比较优势降低。医药主题基金重仓医药持股占比略有下降,而(剔除医药主题后的)主动型基金重仓医药持股占比大幅下降,我们判断此前涌入的大量非医药主题资金逐步流出,同时带动公募全基金重仓医药占比大幅下降,回调至近年平均水平。

风险提示:1)控费政策持续超预期;2)行业增速不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药行业2020年三季报总结:化危为机,开启复苏-20201103-国盛证券-85页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)