2020年三季报总结:板块持续复苏,光伏、电动车边际改善最明显-20201105-银河证券-23页(附PDF下载)

导读:

板块持续复苏,光伏、电动车边际改善最明显

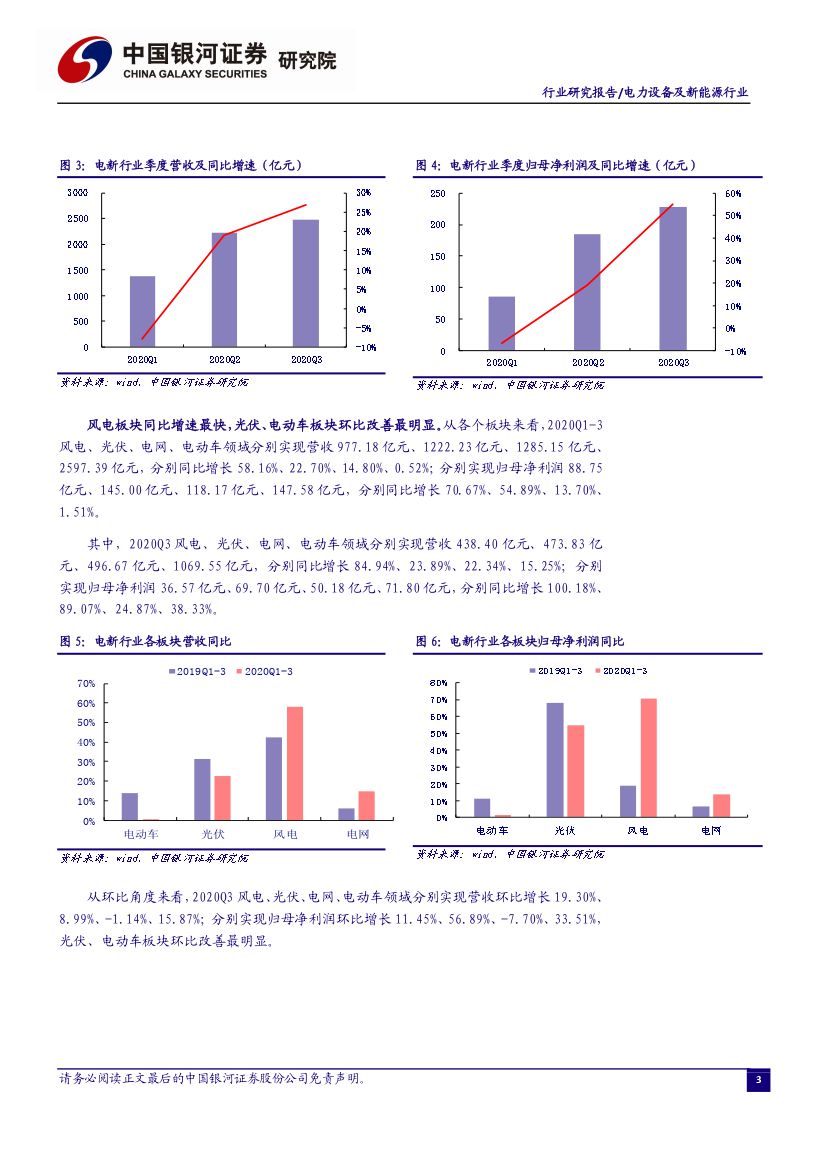

我们选取了具有代表性的 69 家典型公司进行统计。 2020Q1-3 电新行业整体营收为 6081.94 亿元,同比增长 14.38%;归母净利润 499.49 亿元,同比增长 26.47%。其中, 2020Q3 电新行业整体营收为 2478.46 亿元,同比增长 26.87%;归母净利润 228.25 亿元,同比增长 55.04%,持续改善,主要原因是疫情的影响逐渐减弱,需求端持续恢复。其中,风电板块同比增速最快,光伏、电动车板块环比改善最明显。

新能源汽车: Q3 进入需求拐点,现金流大幅回暖

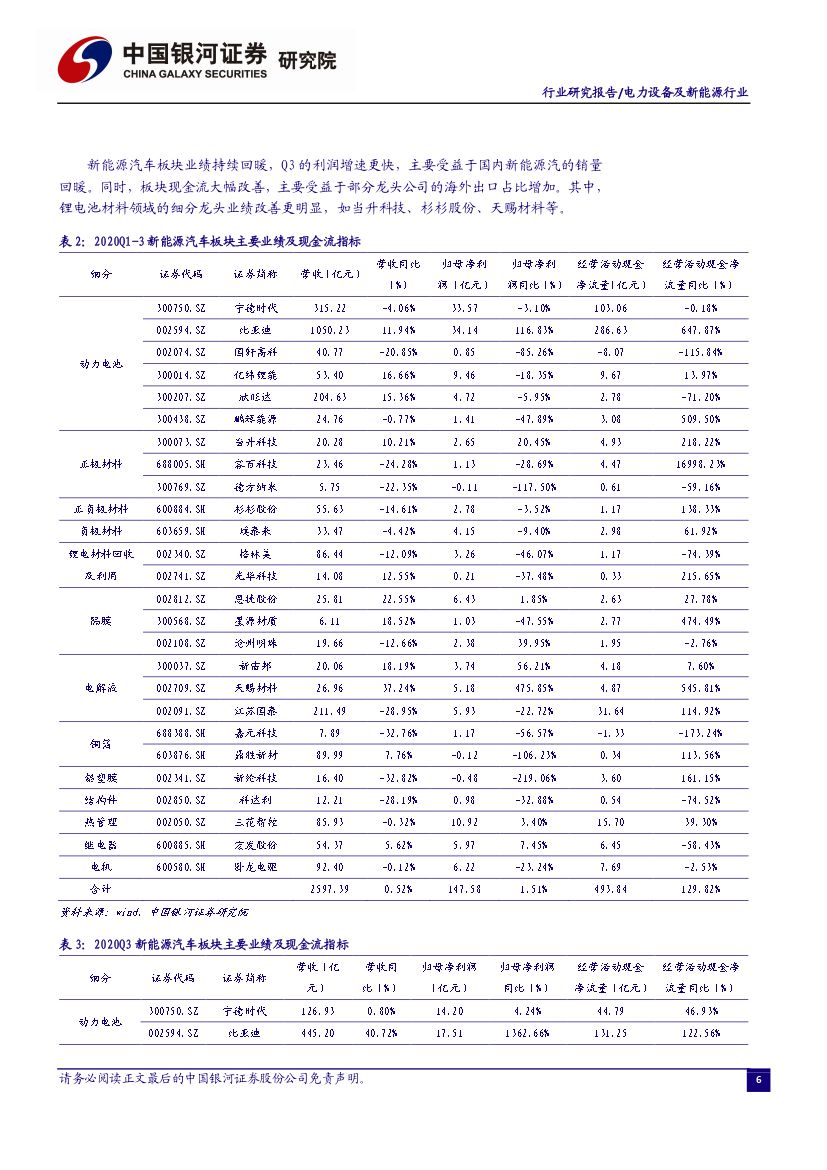

新能源汽车板块业绩持续回暖, Q3 的利润增速更快,主要受益于国内新能源汽的销量回暖。同时,板块现金流大幅改善,主要受益于部分龙头公司的海外出口占比增加。其中,锂电池材料领域的细分龙头业绩改善更明显。新能源汽车板块毛利率、费用率双双提升,但毛利率提升更明显,导致净利率也有所提升。其中,电解液环节的毛利率提升是最明显的。

光伏:胶膜、玻璃涨价对盈利能力提升显著, Q4 或迎来需求高峰

光伏板块业绩普遍表现出色, Q3 的利润增速更快,主要受益于国内外需求的复苏。同时,板块现金流大幅改善。其中,硅料、胶膜、玻璃环节受益于供需偏紧的涨价,逆变器环节受益于海外出口提升,业绩表现更好。光伏板块毛利率提升、费用率下降,净利率提升明显。其中,胶膜、玻璃等环节的涨价对毛利率提振明显。

风电:抢装继续,零部件业绩表现更突出

风电板块业绩普遍表现出色,主要受益于国内市场的持续抢装。其中,锻件、塔筒、海缆、变流器、主轴等零部件企业的业绩明显更好,主要是受益于零部件海外出口能力更强。另一方面, Q3 板块现金流有所下滑,短期承压。风电板块毛利率略有下滑,费用率有所下滑,净利率略有上涨。其中,主轴、锻件、塔筒等环节的毛利率提升更明显,主要受益于行业供需偏紧。

电网:逆周期发力,投资回暖

电网板块业绩分化比较大,龙头公司具备更好的订单获取能力,业绩持续性也更强。其中,泛在电力物联网、特高压、智能电表等领域的龙头公司表现更好。另一方面, Q3 板块现金流大幅改善,同比增长 306.21%。电网板块毛利率上涨,费用率有所下滑,净利率企稳回升。

投资建议:电动车、新能源发电确定性更强,电网存在博弈性机会

新能源汽车是 2020 年可以贯穿全年的投资机会,下半年产业链迎来实质性回暖,龙头公司值得坚守。光伏基本面向好,四季度有望迎来需求高峰,同时“十四五”非化石能源消费目标有望超预期,光伏装机或再上一个台阶。电网投资回暖,特高压、充电桩作为新基建将持续发力,具备博弈性机会。

风险提示

电力需求下滑明显的风险、新能源发电消纳能力不足;竞争加剧导致产品价格持续下行;补贴下滑导致行业增长放缓;技术革新带来的格局变迁等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2020年三季报总结:板块持续复苏,光伏、电动车边际改善最明显-20201105-银河证券-23页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)