电力设备行业:电新板块繁荣,“新贵”受青睐-20201104-安信证券-25页(附PDF下载)

导读:

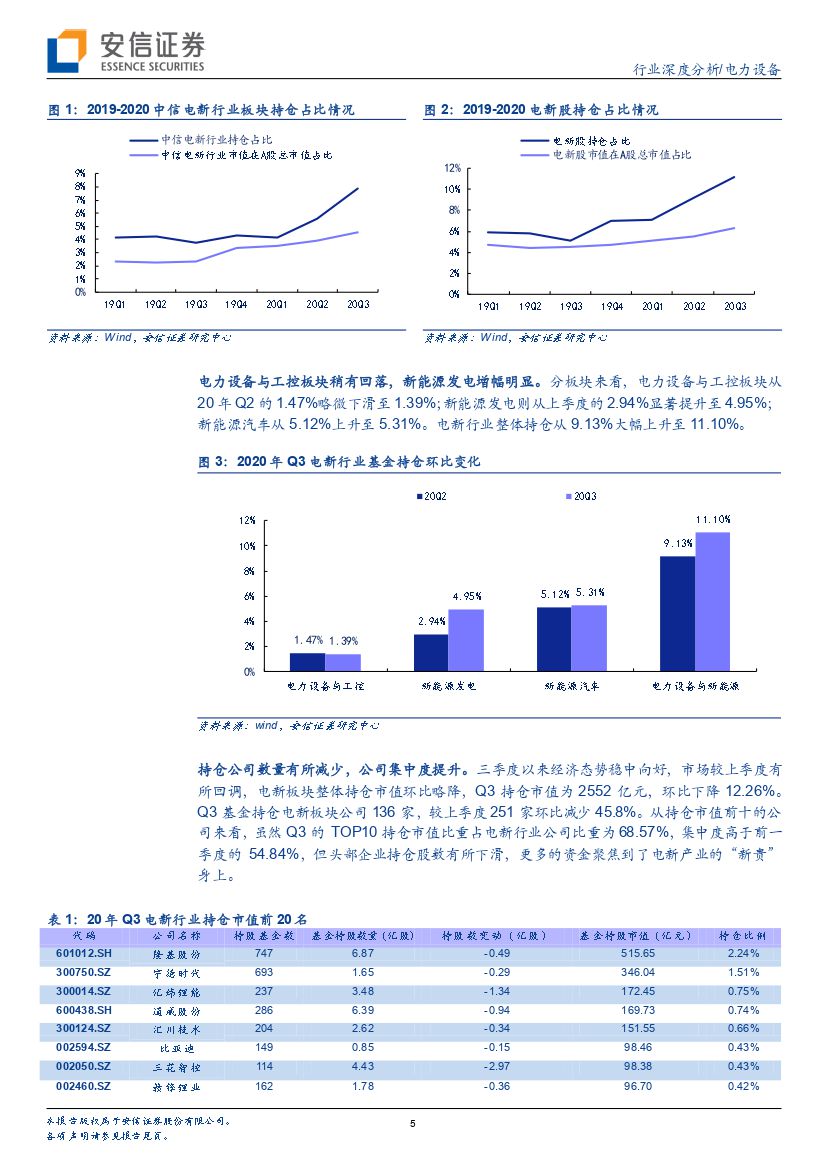

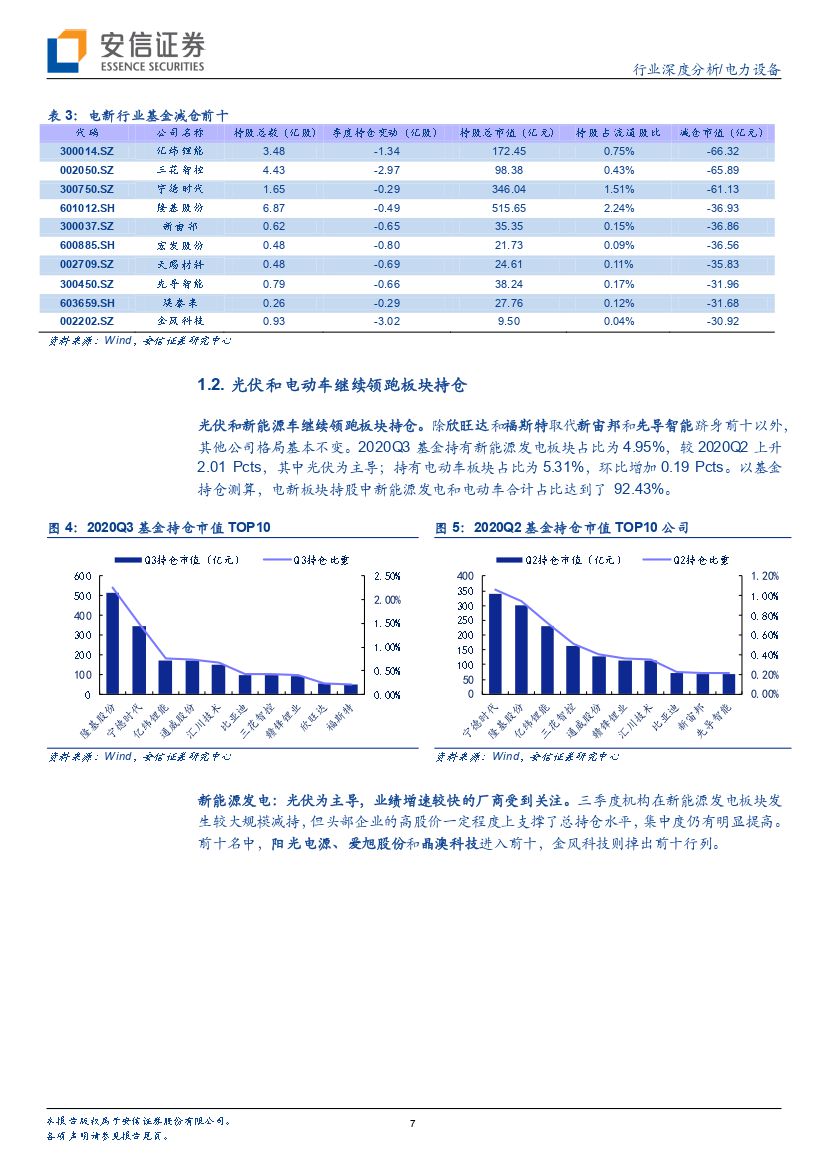

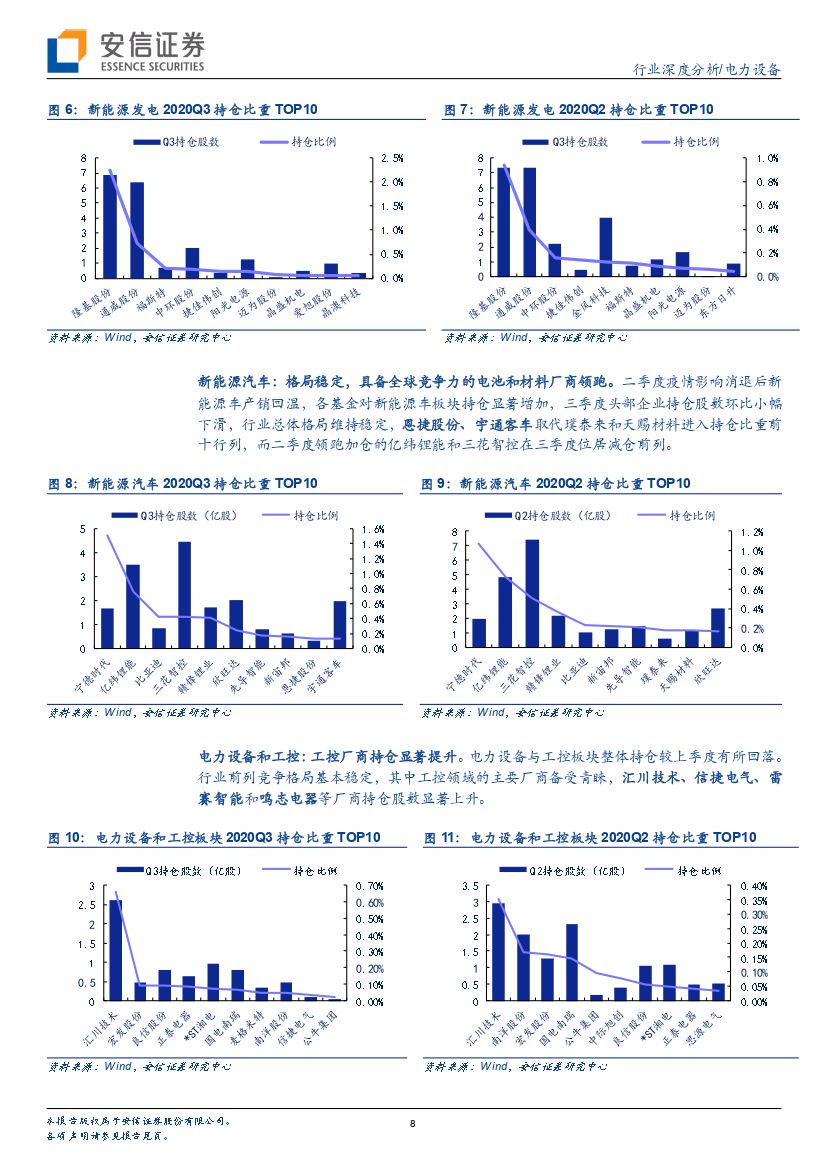

延续上升势头,电新板块繁荣。电新板块Q3基金持仓占比延续上升态势。从Q2的9.13%上涨至11.10%,相较于电新行业市值占A股总市值的比重,电新股持仓依然稳定维持在超配水平;分板块来看,电力设备与工控板块从20年Q2的1.47%略微下滑至1.39%;新能源发电则从上季度的2.94%显著提升至4.95%,其中光伏为持仓主导;新能源汽车从5.12%上升至5.31%。

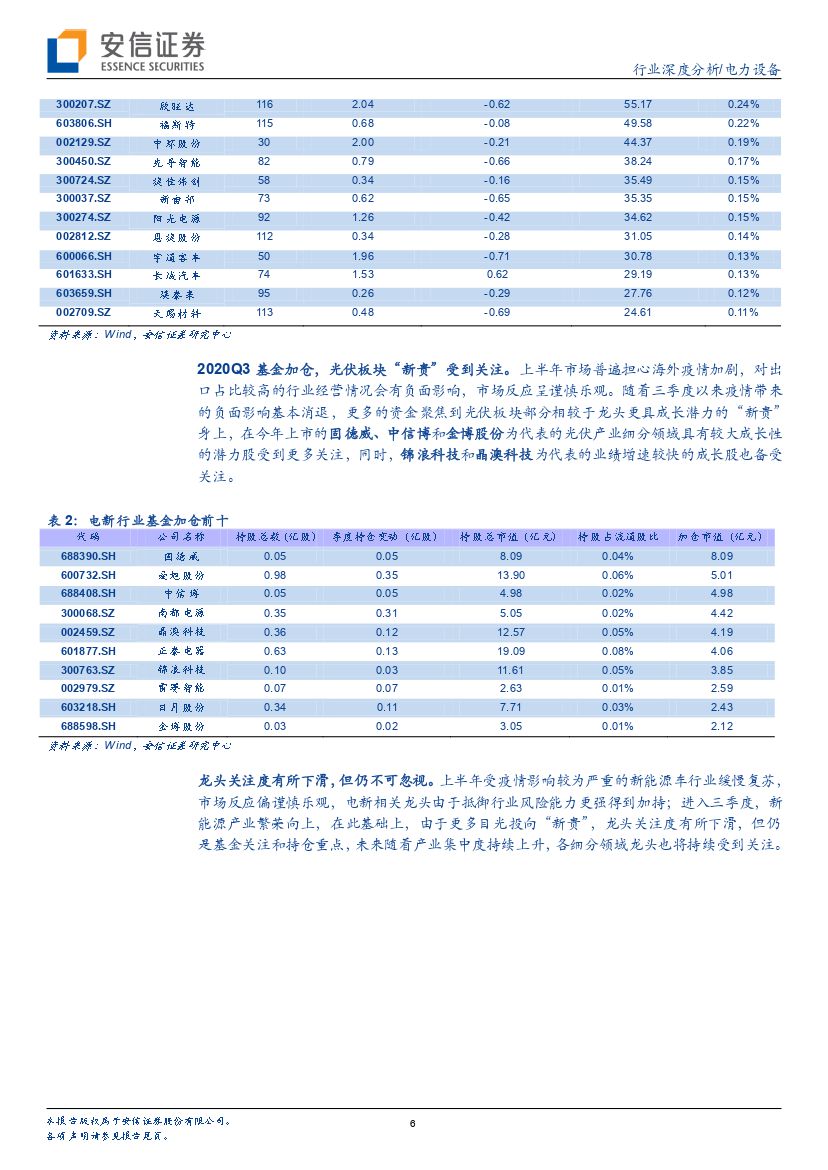

光伏和电动车继续领跑板块持仓,新贵受青睐。Q3基金持仓电新板块公司136家,较上季度251家环比减少45.8%,随着三季度以来疫情带来的负面影响基本消退,更多的资金聚焦到光伏板块部分今年上市的具有成长潜力的“新贵”身上,龙头持仓有所下降,但仍为主导力量。光伏和新能源车继续领跑板块持仓,以基金持仓测算,电新板块持股中新能源发电和电动车合计占比达到了92.43%。

展望:能源革命进行时,光伏与电动车景气持续上升。光伏目前国内与海外需求共振,且随着全球能源发展路线持续夯实,欧洲拟提升减排目标,中国十四五规划预计将新能源提升至重要地位,在此基础上,预计全球可再生能源发电占比将大幅提升,光伏作为全球新能源的最佳选择之一,将直接受益。电动车方面,全球前9个月新能源车销量为178万辆,累计销量同比增长10.9%,自8月以来累计同比已实现由负转正,且目前向上趋势显著;国内累计降幅显著收窄,全年有望同比持平,欧洲市场持续表现强劲,碳排放政策有望加码,全年销量有望实现YOY+120%。特斯拉产品力突出得到市场认可,继续引领汽车行业电动化智能化浪潮;平台化车型持续推出,优质供给将大幅增加,全球电动化进程持续提速。

投资建议:新能源发电:光伏方面我们建议把握4条主线:1)盈利修复弹性大的硅料和电池片环节,重点推荐通威股份、爱旭股份;2)竞争格局最好的硅片和胶膜环节,重点推荐隆基股份、福斯特和中环股份;3)技术迭代产生的下一个α机会,一是受益双玻渗透率提升的玻璃环节,重点推荐福莱特,重点关注港股信义光能和福莱特玻璃。二是从0到1的HJT产业链,重点推荐苏州固锝和帝科股份,重点关注迈为股份、捷佳伟创和山煤国际;4)业绩增速快的锦浪科技、固德威、阳光电源、晶澳科技、中信博。

新能源汽车:重点推荐产业链各环节具备全球竞争力的龙头公司。1)电池环节,重点推荐宁德时代,建议关注亿纬锂能、国轩高科、欣旺达、鹏辉能源、孚能科技等;2)材料及零部件环节,重点推荐璞泰来、恩捷股份、科达利、当升科技、新宙邦、贝特瑞、中材科技等,建议关注德方纳米、诺德股份、中科电气、星源材质、嘉元科技、杉杉股份等。3)特斯拉产业链,重点推荐宏发股份、三花智控、旭升股份、奥特佳、银轮股份、拓普集团。另建议关注比亚迪。

电力设备与工控:电力设备重点推荐四条主线:1)低压电器未来空间广阔,重点推荐良信电器、正泰电器;建议关注众业达;2)国网明确全面开启建设具有中国特色国际领先的能源互联网企业新征程,重点推荐国电南瑞、国网信通、亿嘉和、涪陵电力、远光软件、威胜信息、金智科技、海兴电力等;3)特高压领衔的电网基建带来2-3年的业绩弹性,重点推荐平高电气、许继电气、国电南瑞、特变电工、长缆科技等;4)充电桩进入发展快车道,重点推荐:许继电气、国电南瑞、特锐德等。

工控方面,本土品牌产品进口替代的逻辑已经得到广泛验证,细分领域龙头公司增速将高于行业,重点推荐:汇川技术、麦格米特、信捷电气、雷赛智能、鸣志电器等。

风险提示:1)新能源车产销量及光伏装机量低于预期;2)行业竞争加剧导;3)贸易摩擦加剧使得海外经营风险加剧;4)国网投资与建设力度低于预期或制造业复苏进度缓慢等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电力设备行业:电新板块繁荣,“新贵”受青睐-20201104-安信证券-25页(附PDF下载)