电力设备及新能源行业周报:光伏辅材涨价持续超预期,政策加码充换电建设运营-20201103-中信证券-24页(附PDF下载)

导读:

1)光玻、胶膜价格或持续上涨,看好具备优质产能稳定供应能力的龙头厂商;政策加码充换电建设运营,推荐具备份额优势、盈利或迎加速释放的充电桩龙头。2)国产替代和电力数字化机遇,催化优质龙头加速成长。3)氢能领域推荐具有电堆、膜电极自主配套能力的龙头系统厂商,新能源车动力系统看好具备全球竞争力的优质龙头。

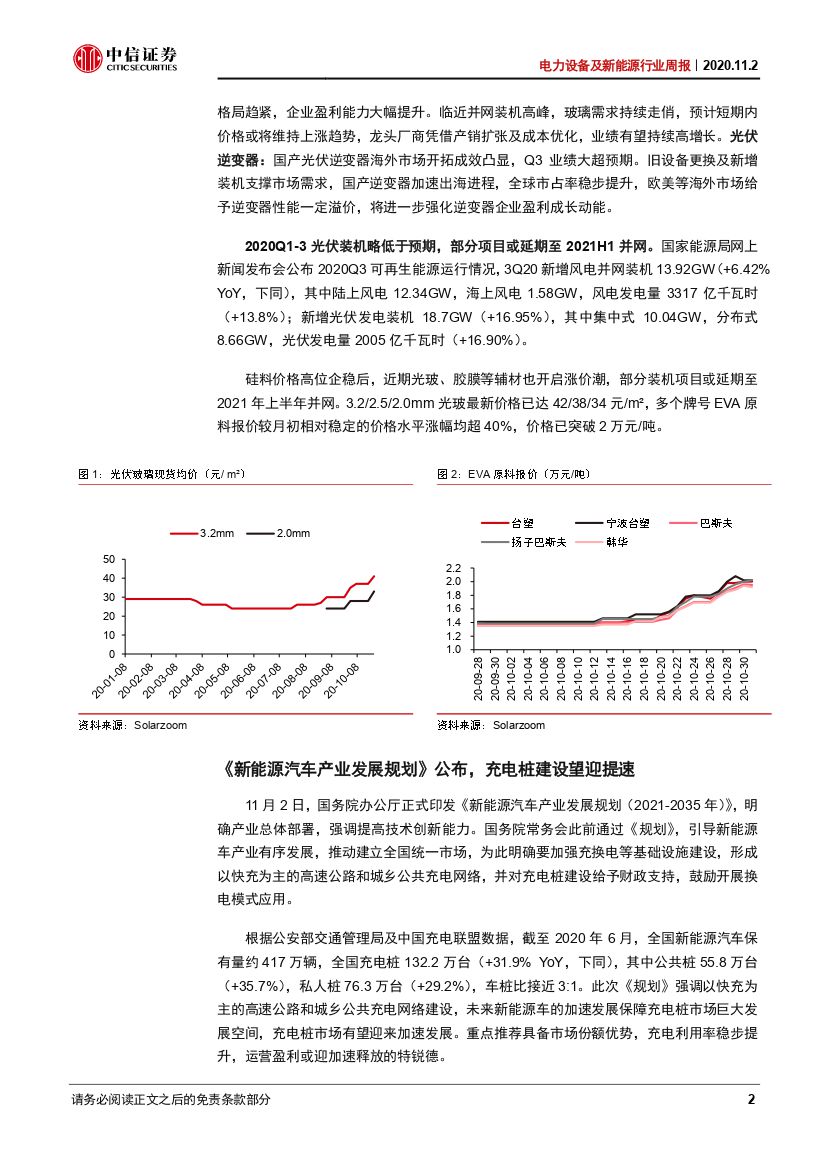

新能源:组件辅材价格或持续上涨,充电桩建设望迎提速。三季报公布,光伏板块玻璃及逆变器厂商表现亮眼。光玻价格持续上涨,3.2/2.5/2.0mm产品已达42/38/34元/m2,考虑到今年年底至明年季度产能释放节奏平稳,长期扩产受产能置换政策限制,预计光玻供给或将长期偏紧,短期内价格有望维持上涨趋势;此外EVA价格较月初上涨超40%,亦有持涨趋势。2020Q1-3光伏装机18.7GW(+16.95%YoY),受下半年产业链涨价影响,部分项目或延期至2021年上半年并网。《新能源汽车产业发展规划(2021-2035年)》11月2日公布,《规划》明确要加强充换电等基础设施建设,强调形成以快充为主的高速公路和城乡公共充电网络,并对充电桩建设予以财政支持,充电桩市场望迎加速发展。

电气设备:国产替代和电力数字化机遇,催化优质龙头加速成长。各细分板块龙头季报普遍跑赢行业,电网方面,2020年1-9月电网工程投资完成2899亿元(同比-1.8%),电网投资持续向数字化升级和数字新基建倾斜,未来电力价值链角度建议关注电力数字化龙头供应商;工控方面,10月制造业PMI为51.4%,全国规模以上工业企业利润同比增19.1%,制造业景气度持续超预期和产业链国产化加速,支撑工控高景气度与龙头加速成长。低压电器方面,全社会用电量1-9月累计值为5.41万亿千瓦时,同比增幅扩大至+1.3%,作为低压电器整体需求的定期跟踪指标,进一步验证自年中以来国内低压电器需求景气回升,叠加行业迎来大量新场景与升级需求,建议持续关注国内龙头企业的替代进程与长期成长空间。

氢能:燃料电池车示范政策靴子落地,关注奖励退坡与成本下降剪刀差。燃料电池示范奖励政策靴子落地,打开未来4年成长期。奖励政策向优质企业的优质产品倾斜,份额料将向龙头集中以期实现产业链构建和规模化降本。从利润弹性角度,考虑到核心部件奖励不退坡并假设产业链20%成本年降,奖励和成本下降间剪刀差望逐渐增大,具有电堆、膜电极自主配套能力的龙头系统厂商受益。

风险因素:政策落地不及预期,装机增长不及预期,产业链配套能力受限等。

投资策略:国内外需求复苏共振下光玻、胶膜供需趋紧,且高景气有望延续,重点推荐具备优质产能稳定供应能力、直接受益辅材涨价的信义光能、福莱特、福斯特,及各环节优质龙头通威股份、大全新能源、隆基股份、阳光电源、爱旭股份、东方日升、晶盛机电、特变电工;风电板块推荐具备市场优势额、产能结构升级能力和海外市场拓展实力的龙头金风科技、中材科技、东方电缆,建议关注泰胜风能、大金重工。新能源汽车板块持续推荐有望迎来盈利大幅改善的充电网运营独角兽特锐德、全球前驱体龙头格林美、与采埃孚成立合资公司并供货海外巨头车企奔驰、宝马的卧龙电驱、燃料电池布局完善的亿华通;重点推荐具备持续成长空间的国产低压电器龙头正泰电器、良信电器,受益于国网“混改”的国网系科技类龙头国电南瑞、电网信息通信建设龙头国网信通,建议关注远光软件;制造业全年预期转好,工控有望触底反弹,重点推荐国产工控龙头汇川技术、电力电子平台型企业麦格米特。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电力设备及新能源行业周报:光伏辅材涨价持续超预期,政策加码充换电建设运营-20201103-中信证券-24页(附PDF下载)