纺织服装行业深度报告:战略延伸,静待复苏-20201102-东北证券-30页(附PDF下载)

导读:

报告摘要:

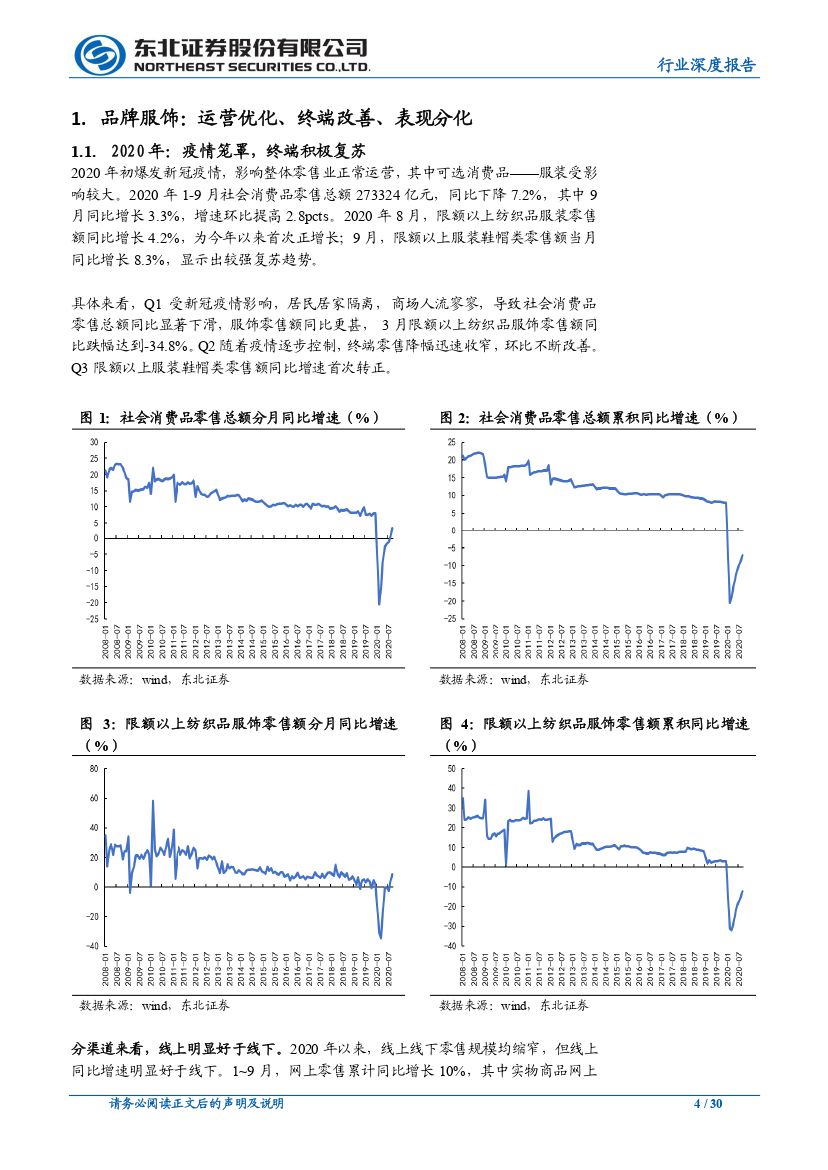

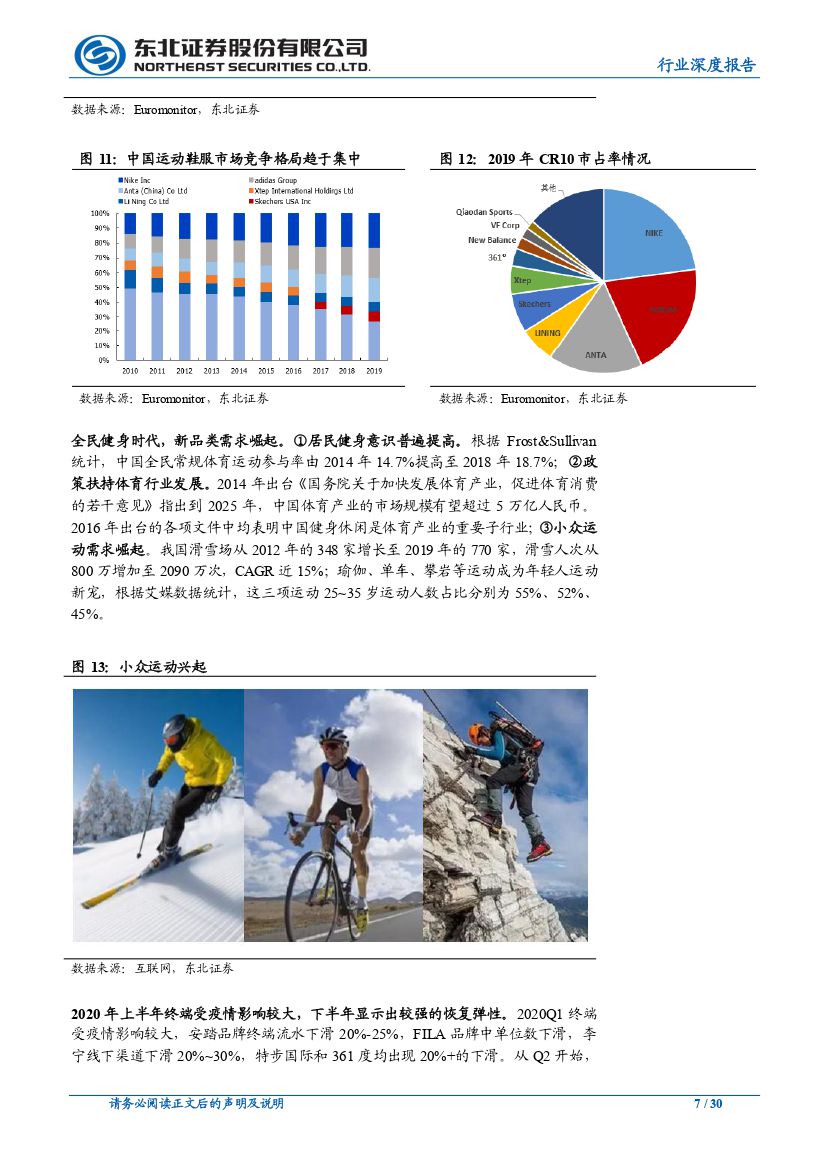

品牌服饰:终端持续复苏,质优公司表现分化。2020 年初爆发新冠疫情,影响整体零售业正常运营,其中可选消费品服装受影响较大。2020 年 1~9 月限额以上纺织服装类同比下降 12.4%,其中 8 月同增4.2%,为今年以来首次正增长,9 月同增 8.3%,复苏趋势较强。在各细分板块中,运动鞋服表现出较高恢复弹性,大众服饰和中高端服饰仍处于恢复中。 其中质优公司在疫情期间表现出较强运营能力,终端恢复领先行业。

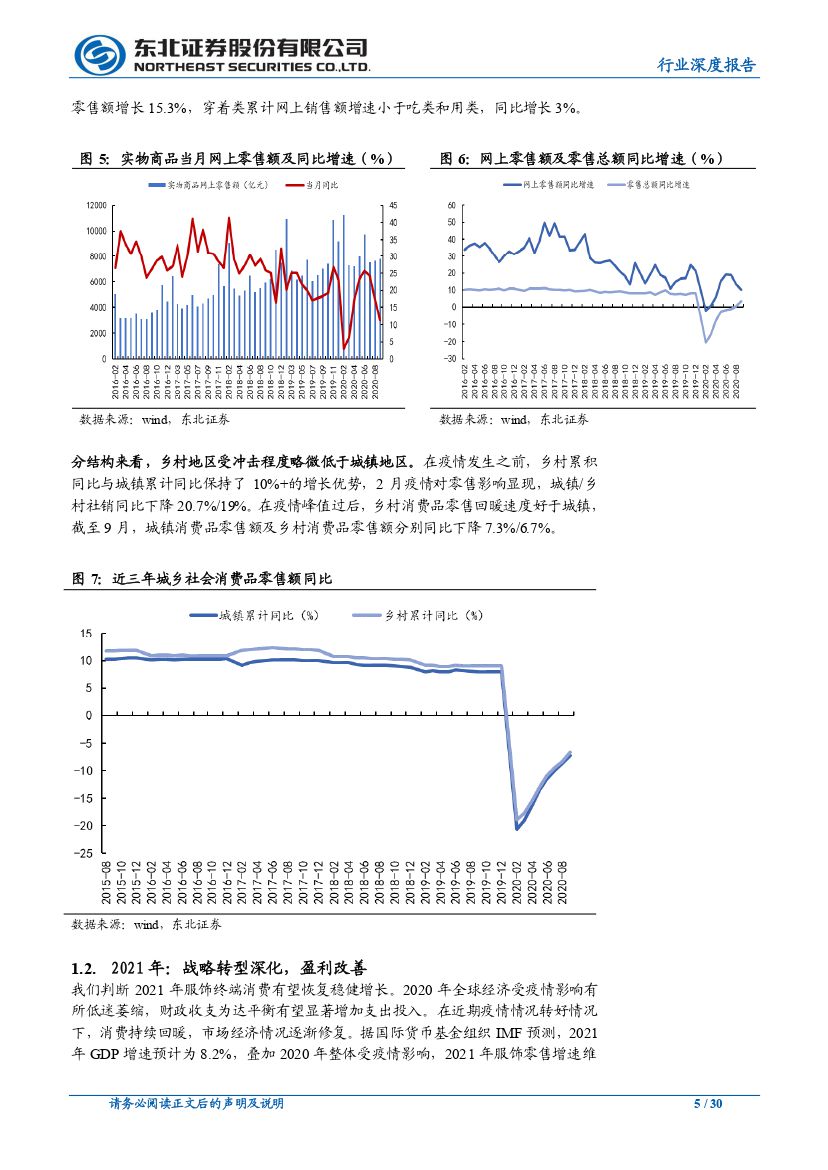

积极拥抱新零售,加速电商布局趋势明显。疫情催化消费者习惯的重塑,加速了电商渠道的发展。2020 年 1~9 月,实物商品网上零售额增长 15.3%, 穿着类累计同比增长 3%。疫情期间消费者居家隔离,上网时间骤增,各品牌积极布局新零售,提高微信小程序、微信购物群等方式的试用,加快布局直播电商等。如地素时尚在疫情期间推出一店一商城、海澜之家布局直播间、比音勒芬发力线上等。加工制造:疫情带来不确定性,龙头优质集中。Q1 受到延期复工影响,企业开工受阻,而从 Q2 开始随着国外疫情加剧,需求端承压。行业加速洗牌,优质供应商进一步证实自身实力,龙头优势集中。纺织制造是一个相对成熟的行业,上下游关联密切,市场竞争激烈。因而具备一定规模、完成上下游一体化布局的大企业更能保证稳健运营,从而获取更多的市场份额。

投资建议:Q3 以来终端销售复苏,以及 2020 冷冬预期、农历春节晚,双重催化有利于整个品牌服饰板块。从基本面来看,疫情危机下催化了服饰公司新零售布局、供应链高效管理、加速质优渠道布局,整体运营能力得到提升。从估值角度来看,目前品牌服饰板块对应 2020 年 PE 为 17X,具备一定吸引力。具体来看,优质公司依旧表现优于行业平均水平。核心推荐【比音勒芬】、 【地素时尚】 、 【森马服饰】。

风险提示:宏观经济增速放缓风险;终端消费低迷风险;海外疫情二次爆发,影响出口订单情况;各公司门店扩张不及预期,新业务开展不顺利等;汇率波动风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 纺织服装行业深度报告:战略延伸,静待复苏-20201102-东北证券-30页(附PDF下载)