建筑装饰行业深度:Q3收入盈利持续反弹,钢构央企引领增长-20201102-国盛证券-47页(附PDF下载)

导读:

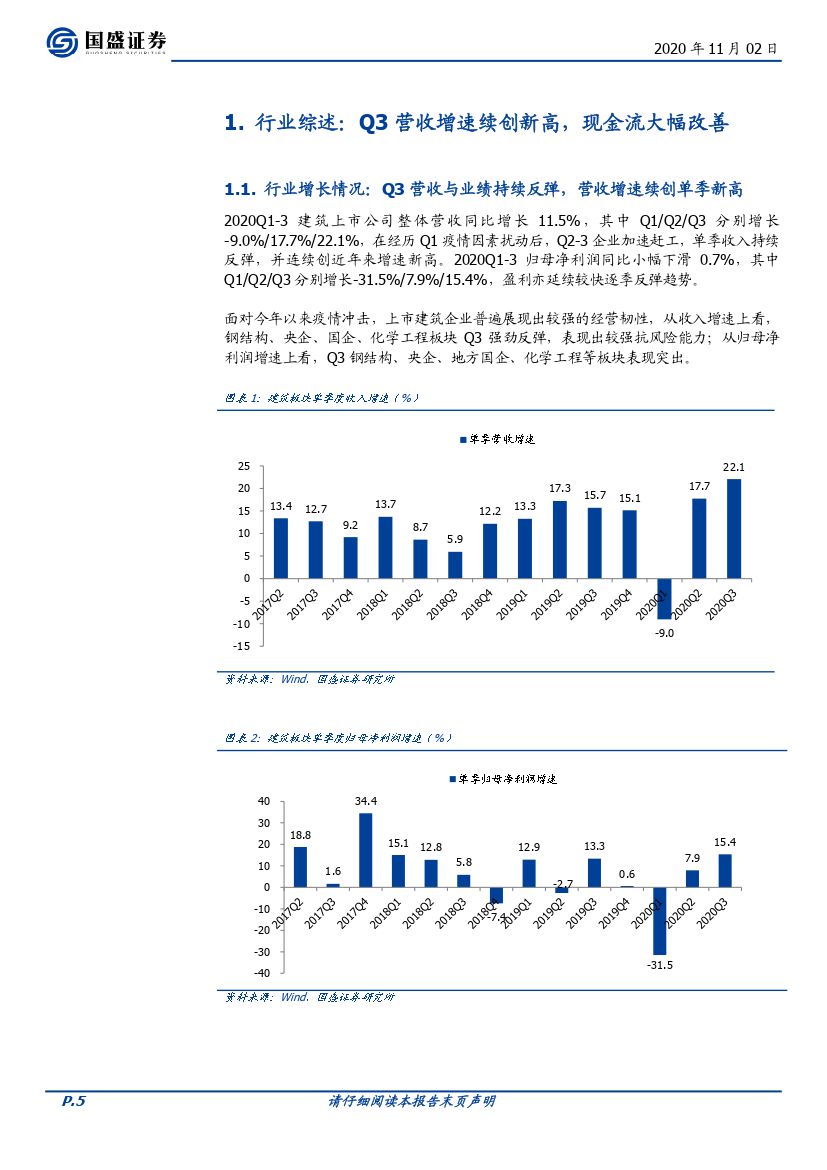

Q3营收与业绩持续反弹,营收增速续创单季新高。2020Q1-3建筑上市公司整体营收同比增长11.5%,其中Q1/Q2/Q3分别增长-9.0%/17.7%/22.1%,在经历Q1疫情因素扰动后,Q2-3企业加速赶工,单季收入持续反弹,并连续创近年来增速新高。Q1-3归母净利润同比小幅下滑0.7%,其中Q1/Q2/Q3分别增长-31.5%/7.9%/15.4%,盈利亦延续较快逐季反弹趋势。展望Q4,地产投资韧性较强,基建投资预计小幅增长,建筑企业经营情况预计将整体保持稳健。

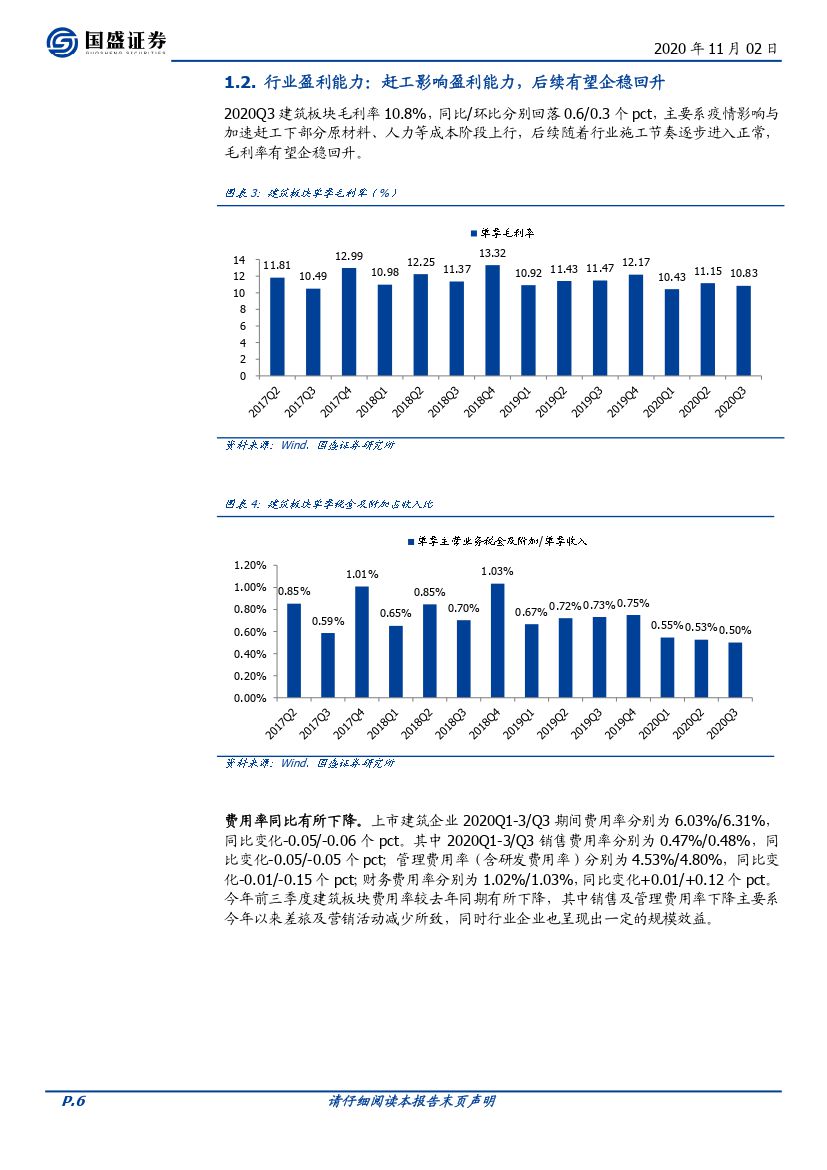

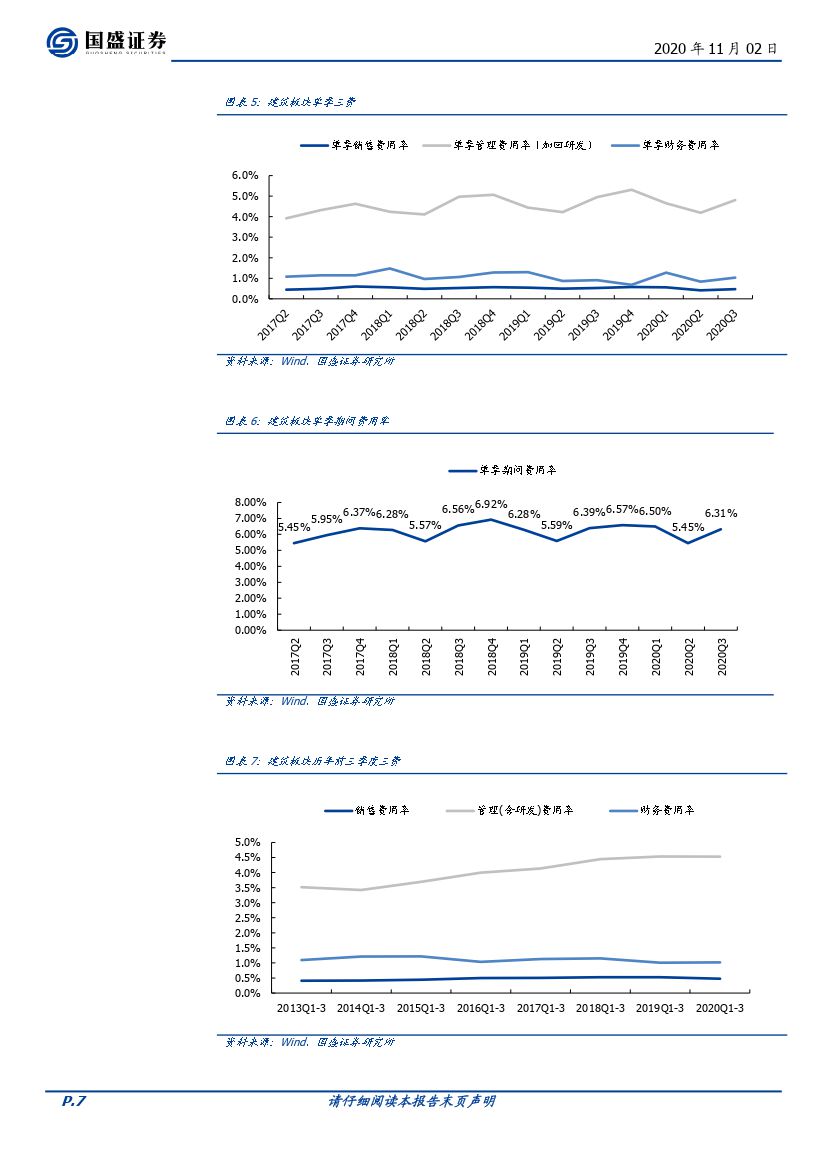

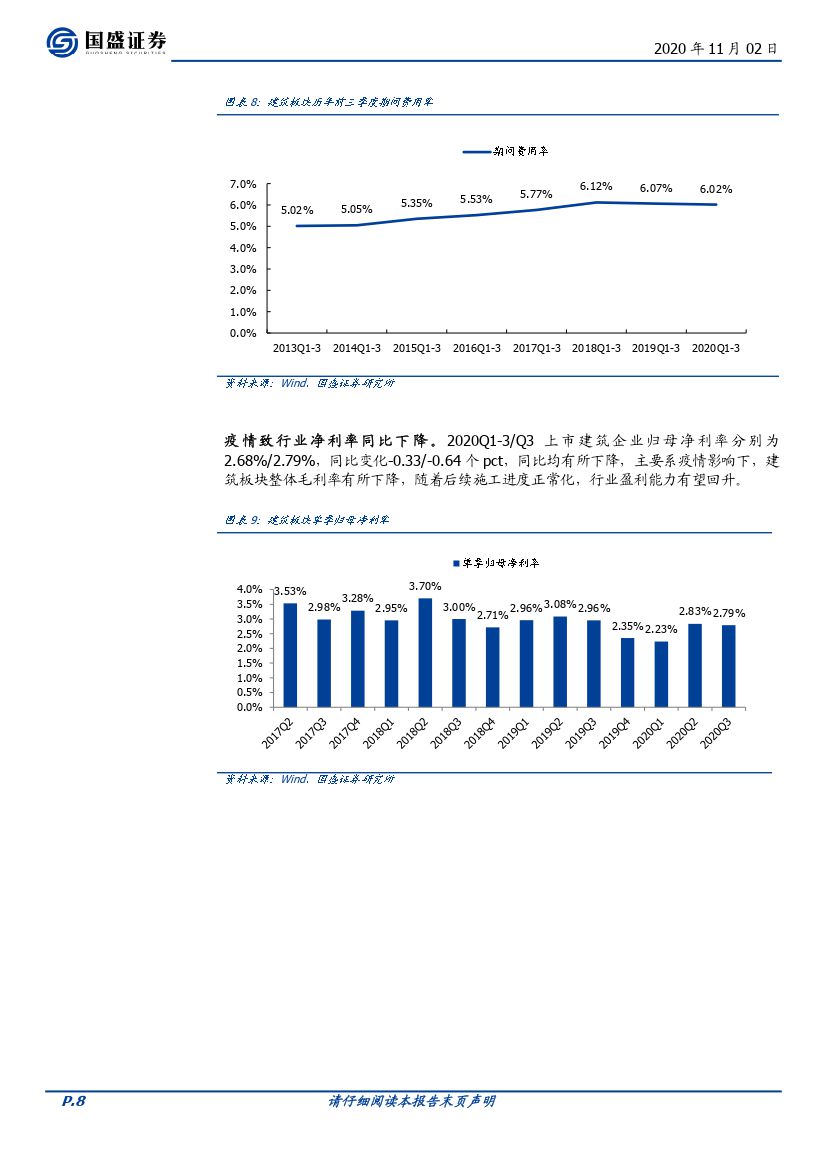

赶工阶段性影响盈利能力,周转率明显加快,现金流大幅改善。2020Q3板块整体毛利率为10.8%,同比回落0.6个pct,主要系行业加速赶工环境下部分原材料、人力等成本阶段性上行,后续随着施工节奏逐步进入正常,毛利率有望企稳回升。期间费用率中除财务费用率小幅上升外,其余各项费用率均同比有所下降,销售及管理费用率下降主要系今年以来差旅及营销活动减少所致;Q3净利率为2.79%,同比下降0.64个pct。板块资产负债率继续下降,存货及应收账款周转率同比均明显加快。Q3建筑行业经营性现金流净流入额达425亿元创历史同期新高,较去年Q3大幅提升510亿元,主要因在今年疫情影响下,上市建筑企业对于现金流普遍更加重视,加大应收款的催收力度,提升周转率,以降低经营风险。

钢结构板块引领增长,央企国企等板块加速恢复。2020Q3收入增速排名前三子板块为钢结构(28%)、设计咨询(25%)、地方国企(25%),绩增速排名前三的子板块为钢结构(68%)、建筑智能(68%)、化学工程(43%)。钢结构、央企、国企等板块在Q3延续较强恢复趋势。钢结构板块表现亮眼,近年来政策持续推广钢结构建筑,加之人工成本不断上升,促装配式建筑加快发展,钢结构建筑渗透率不断提升,行业需求较快增长。另一方面,随着钢价波动加大、营改增以及环保趋严,部分中小型钢构企业利润不断压缩而逐渐退出市场,行业供需结构改善,上市龙头市占率不断提升,收入及业绩呈现快速增长态势,钢构龙头有望持续展现优异成长性。

建筑央企Q3营收增长创新高,业绩与订单稳步提速。2020Q1-3建筑央企整体营收同比增长12.9%,归母净利润同比增长0.9%;其中Q3单季营收和业绩分别增长23.3%/14.2%,较Q2变动+4.6/+10.6个pct,营收增速创2011年以来单季增速新高,业绩延续反弹趋势。Q2以来,国内疫情得到较好控制,逆周期政策逐步发力,建筑央企积极调整加速赶工,收入业绩持续恢复性增长。Q3业绩增速低于收入增速,主要因疫情影响部分公司毛利率下降,同时出于审慎考虑对坏账计提增加,以及中国建筑等公司去年底完成子公司债转股使少数股东收益增加。央企在受到疫情冲击下快速恢复,市占率呈提升趋势,当前在手订单充裕,经营趋势有望继续向上。

投资建议:当前行业景气度持续恢复,基本面趋势向上,建议重点把握两个投资方向:1)建筑央企收入、业绩、订单表现持续突出,市占率有望持续提升,在四季度低估值板块开始估值修复之际,重点推荐中国建筑。2)装配式建筑产业大趋势明确,龙头盈利十分强劲,中长期成长性优异,重点推荐鸿路钢构、精工钢构、华阳国际、亚厦股份、金螳螂、中设集团、中铁装配、中国建筑国际。

风险提示:疫情影响超预期风险,地产调控趋紧风险,应收账款坏账风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建筑装饰行业深度:Q3收入盈利持续反弹,钢构央企引领增长-20201102-国盛证券-47页(附PDF下载)