汽车行业3Q20财报总结:超预期的汽车板块去往什么方向?-20201103-华创证券-17页(附PDF下载)

导读:

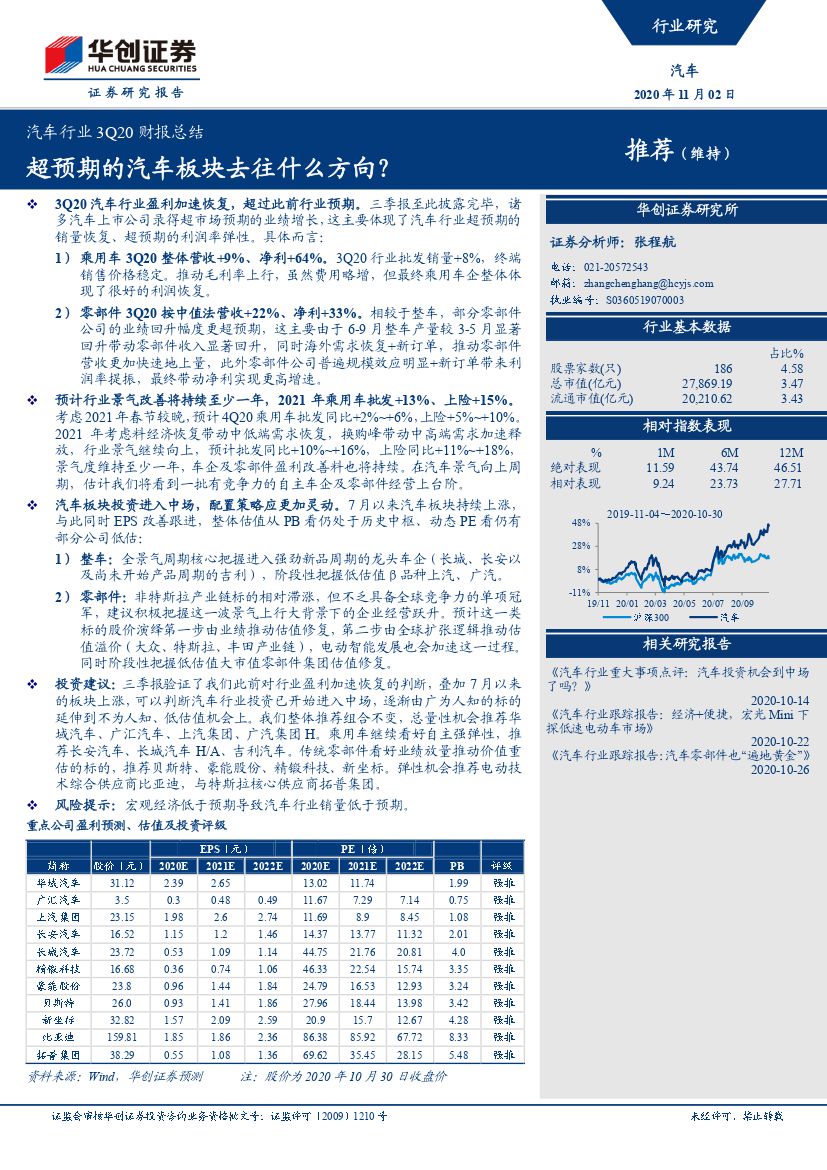

3Q20 汽车行业盈利加速恢复,超过此前行业预期。三季报至此披露完毕,诸多汽车上市公司录得超市场预期的业绩增长,这主要体现了汽车行业超预期的销量恢复、超预期的利润率弹性。具体而言:

1) 乘用车 3Q20 整体营收+9%、净利+64%。3Q20 行业批发销量+8%,终端销售价格稳定。推动毛利率上行,虽然费用略增,但最终乘用车企整体体现了很好的利润恢复。

2) 零部件 3Q20 按中值法营收+22%、净利+33%。相较于整车,部分零部件公司的业绩回升幅度更超预期,这主要由于 6-9 月整车产量较 3-5 月显著回升带动零部件收入显著回升,同时海外需求恢复+新订单,推动零部件营收更加快速地上量,此外零部件公司普遍规模效应明显+新订单带来利润率提振,最终带动净利实现更高增速。

预计行业景气改善将持续至少一年,2021 年乘用车批发+13%、上险+15%。考虑 2021 年春节较晚,预计 4Q20 乘用车批发同比+2%~+6%,上险+5%~+10%。2021 年考虑料经济恢复带动中低端需求恢复,换购峰带动中高端需求加速释放,行业景气继续向上,预计批发同比+10%~+16%,上险同比+11%~+18%,景气度维持至少一年,车企及零部件盈利改善料也将持续。在汽车景气向上周期,估计我们将看到一批有竞争力的自主车企及零部件经营上台阶。

汽车板块投资进入中场,配置策略应更加灵动。7 月以来汽车板块持续上涨,与此同时 EPS 改善跟进,整体估值从 PB 看仍处于历史中枢、动态 PE 看仍有部分公司低估:

1) 整车:全景气周期核心把握进入强劲新品周期的龙头车企(长城、长安以及尚未开始产品周期的吉利),阶段性把握低估值β品种上汽、广汽。

2) 零部件:非特斯拉产业链标的相对滞涨,但不乏具备全球竞争力的单项冠军,建议积极把握这一波景气上行大背景下的企业经营跃升。预计这一类标的股价演绎第一步由业绩推动估值修复,第二步由全球扩张逻辑推动估值溢价(大众、特斯拉、丰田产业链),电动智能发展也会加速这一过程。同时阶段性把握低估值大市值零部件集团估值修复。

投资建议:三季报验证了我们此前对行业盈利加速恢复的判断,叠加 7 月以来的板块上涨,可以判断汽车行业投资已开始进入中场,逐渐由广为人知的标的延伸到不为人知、低估值机会上。我们整体推荐组合不变,总量性机会推荐华域汽车、广汇汽车、上汽集团、广汽集团 H。乘用车继续看好自主强弹性,推荐长安汽车、长城汽车 H/A、吉利汽车。传统零部件看好业绩放量推动价值重估的标的,推荐贝斯特、豪能股份、精锻科技、新坐标。弹性机会推荐电动技术综合供应商比亚迪,与特斯拉核心供应商拓普集团。

风险提示:宏观经济低于预期导致汽车行业销量低于预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 汽车行业3Q20财报总结:超预期的汽车板块去往什么方向?-20201103-华创证券-17页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)

_0001.jpg?x-oss-process=style/thumb)