汽车行业大众汽车产业链专题报告:大众产业链万亿市场,“中国制造“二次渗透-20201106-中信证券-42页(附PDF下载)

导读:

核心观点

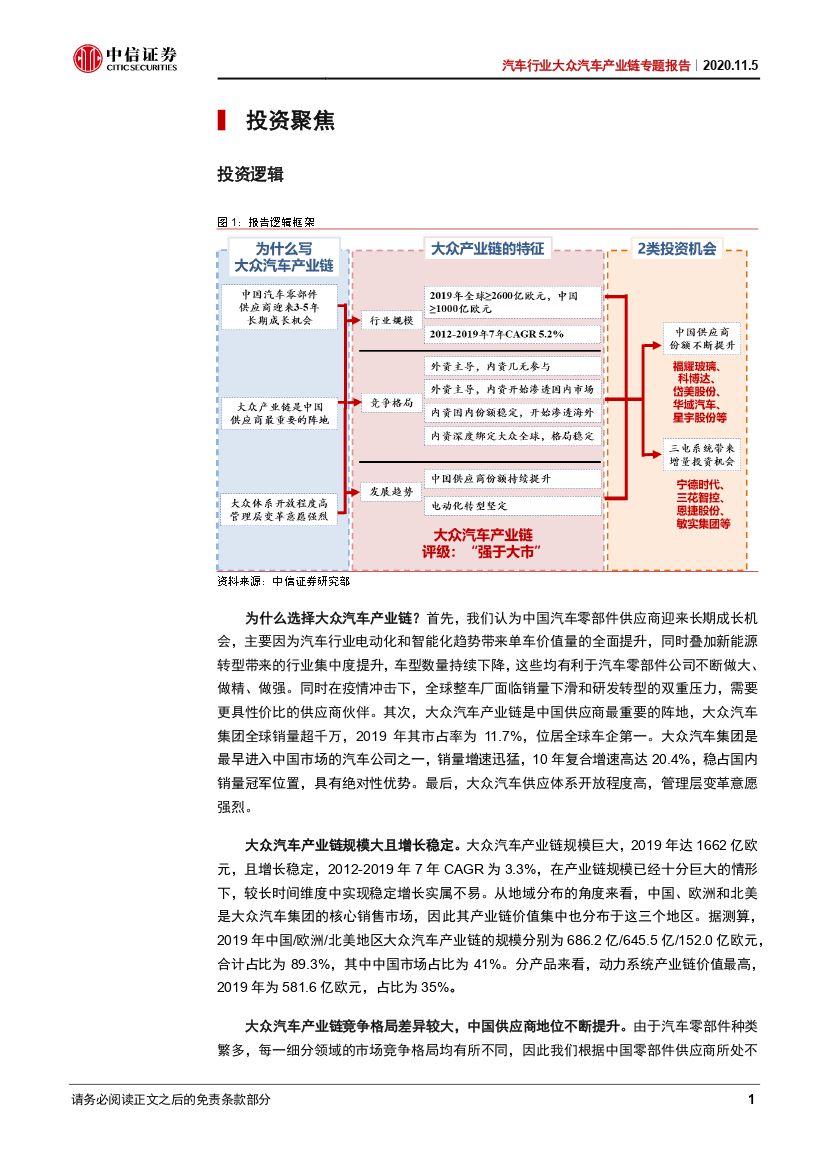

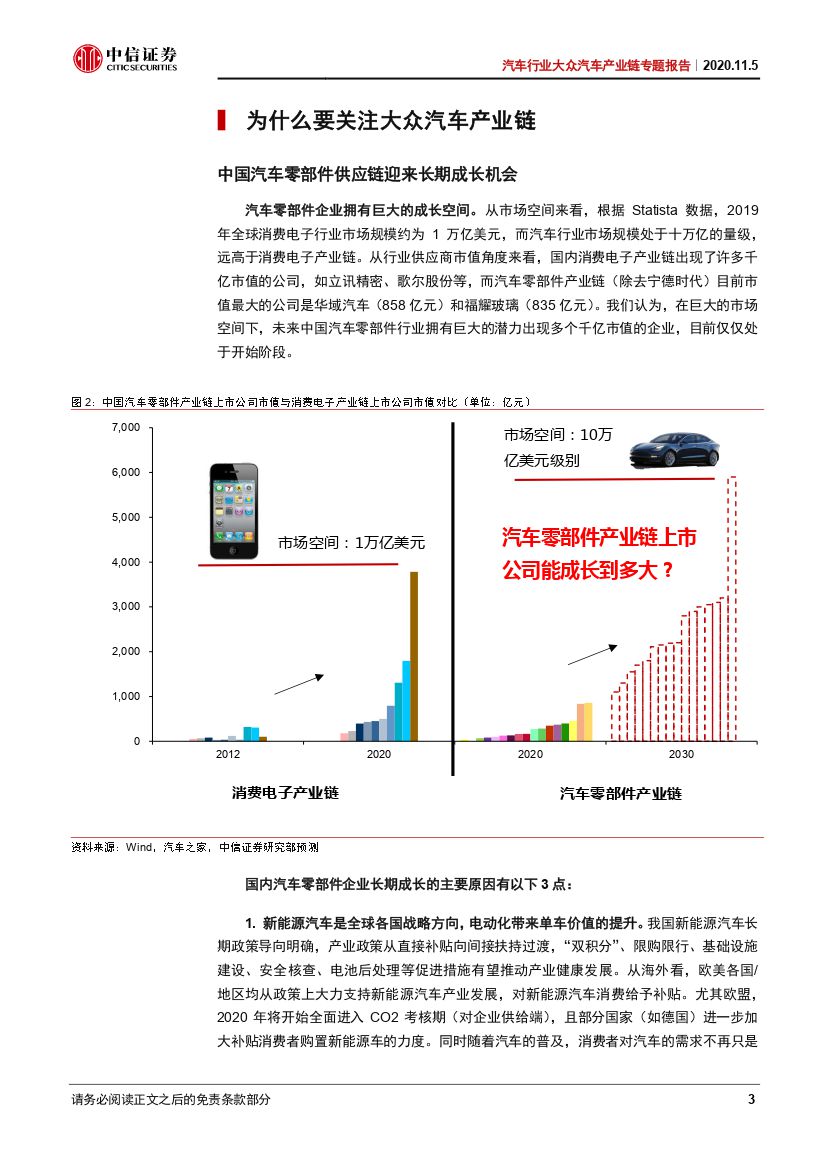

中国是全球汽车销售最大单一市场,国内汽车零部件供应链是全球最成熟的汽车产业集群。随着大众集团等全球主流整车厂的生产、销售进一步全球化,中国汽车零部件供应链迎来二次渗透的长期成长机会。我们估计大众产业链全球规模在 1660 亿欧元以上,国内规模在 600 亿欧元以上;且大众集团电动化转型坚定,产业链“中国制造”份额不断提升。我们综合梳理了两条投资主线:一、受益大众电动化、智能化转型,三电系统具有增量投资机会;二、受益于大众平台化战略,中国供应商市场份额不断提升,重点推荐德赛西威、华域汽车、福耀玻璃和宁德时代等。

为什么关注大众供应链? 首先, 大众集团是全球最大的汽车集团之一,全球乘用车市场份额稳定在 10%以上, 国内份额稳定在 15%以上, 是零部件供应链最重要的下游客户之一; 大众集团汽车零部件供应体系开放程度高,管理层变革意愿强烈。其次, 大众集团等头部车企引领着电动化、智能化升级的行业趋势,相关零部件系统单车价值量全面提升, 是行业的全新增量; 新技术升级的研发投入压力下, 配套性价比高的中国零部件供应商全球份额有望进一步提升, 这一趋势在疫情冲击下还将加速。

大众汽车产业链规模超过 1660 亿欧元,中国供应商份额提升空间大。 大众汽车产业链规模巨大,我们预计 2019 年超过 1660 亿欧元, 2012-2019 年 7 年 CAGR约为 3.3%, 且未来还将保持稳步增长。 2016 年 6 月大众汽车集团布“TOGETHER Strategy 2025”,计划 2023 年前投资 300 亿欧元用于汽车电动化, 2028 年前推出 70 款纯电动车,生产电动车 2,200 万辆。我们预计,在电动化和智能化升级研发投入的压力下,大众集团需要在全球范围寻找更具性价比的供应商伙伴,中国供应商的份额有望进一步提升。

大众汽车产业链竞争格局差异较大,中国供应商地位不断提升。 由于汽车零部件种类繁多,每一细分领域的市场竞争格局均有所不同,因此我们根据中国零部件供应商所处不同的市场地位,分类说明不同零部件的竞争格局差异: 1)外资供应商主导,国内供应商几无参与:发动机总成、变速器总成等; 2) 外资供应商主导,国内供应商开始突破大众合资品牌:内饰件、非轮橡胶等; 3)国内供应商国内大众市场份额稳定,开始渗透大众全球:车灯及车灯控制器等; 4)国内供应商深度绑定大众全球,格局稳定:汽车玻璃、遮阳板等。

大众汽车产业链两条投资主线:平台化升级和电动、智能化升级。 我们从大众集团供应链两大发展趋势梳理了投资主线: 1)受益于大众平台化战略,中国供应商市场份额持续提升,包括配套大众国内市场的供应商德赛西威、宁波华翔、新泉股份、松芝股份、宁波高发、文灿股份,关注一汽富维; 稳定配套大众国内市场,开始渗透大众全球的供应商华域汽车、 星宇股份、继峰股份、精锻科技、豪能股份、中鼎股份、 新坐标;大众全球核心供应商,能力开始往外复制,如福耀玻璃、科博达、岱美股份、均胜电子。 2)受益大众汽车电动化、智能化升级,核心是三电系统,包括宁德时代、华域汽车、三花智控、恩捷股份、璞泰来、科达利、敏实集团,关注国轩高科、富奥股份

风险因素: 全球宏观经济恢复不及预期;全球汽车行业景气度不及预期;大众汽车集团电动化进展不及预期。

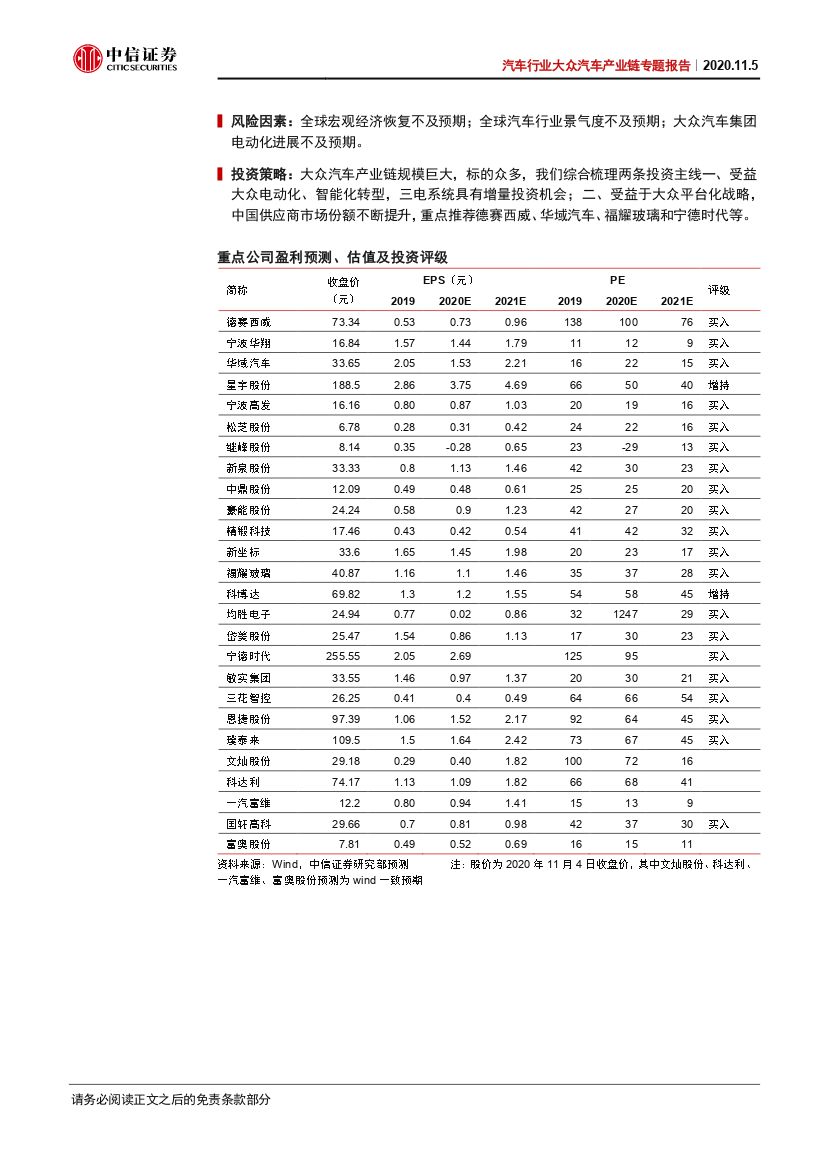

投资策略: 大众汽车产业链规模巨大,标的众多,我们综合梳理两条投资主线一、 受益大众电动化、智能化转型,三电系统具有增量投资机会; 二、 受益于大众平台化战略,中国供应商市场份额不断提升, 重点推荐德赛西威、华域汽车、 福耀玻璃和宁德时代等

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 汽车行业大众汽车产业链专题报告:大众产业链万亿市场,“中国制造“二次渗透-20201106-中信证券-42页(附PDF下载)