汽车行业周报:Q3汽车板块业绩高增长,新能源路线图2.0发布-20201102-中银国际-24页(附PDF下载)

导读:

第三季度国内汽车销售685.9万辆(+13.4%),产销量回暖推动板块业绩快速增长。申万汽车板块主要上市公司20Q3营业总收入同比增幅均值为23.4%,归母净利润同比增幅均值为44.6%。板块景气度上行,业绩有望持续提升,建议积极配置。《节能与新能源汽车技术路线图(2.0版)》发布,新能源方向明确,混动等也有望迎来发展良机,相关产业链有望受益。上汽大众MEB工厂首款量产车型ID.4X在10月27日正式下线,目前ID.3在欧洲热销,交付已达1.4万辆,未来ID.4X车型国内上市后有望取得较好成绩,利好相关供应链。

主要观点

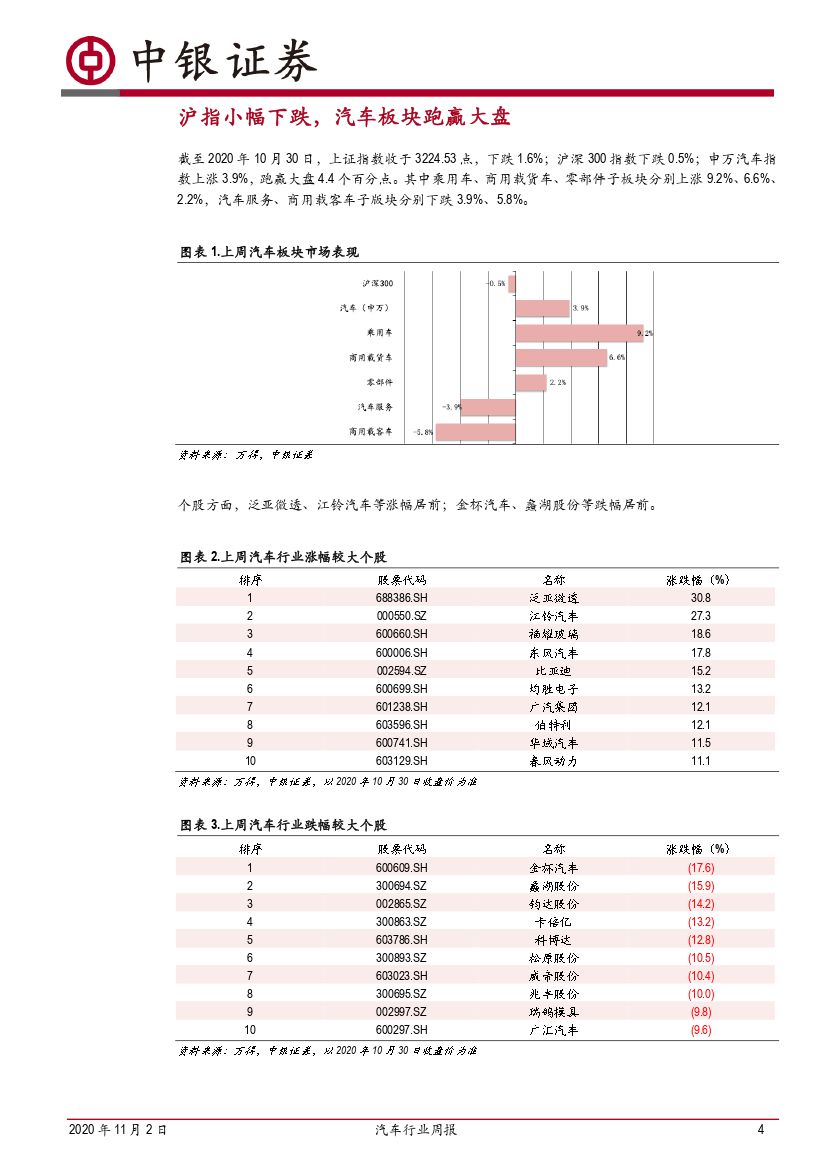

Q3汽车销量回暖,板块业绩高速增长。根据中汽协数据,第三季度国内汽车销售685.9万辆(+13.4%),其中乘用车550.3万辆(+7.4%)、商用车135.7万辆(+46.5%),产销量回暖推动板块业绩快速增长。申万汽车板块主要上市公司中,20Q1-3营业总收入同比增幅均值为4.3%(剔除部分极值,下同),中值为-0.7%;20Q3营业总收入同比增幅均值为23.4%,中值为17.3%;20Q1-3归母净利润同比增幅均值为8.8%,中值为10.0%;20Q3归母净利润同比增幅均值为44.6%,中值为35.9%。目前商用车维持高景气度,乘用车销量持续回暖,并有望迎来2-3年上行周期。板块景气度上行,业绩有望持续提升,建议积极配置相关个股。

《节能与新能源汽车技术路线图(2.0版)》发布,新能源方向明确。《路线图》2.0进一步研究确认了全球汽车技术“低碳化、信息化、智能化”发展方向,提出了我国汽车产业碳排放将于2028年左右先于国家碳减排承诺提前达峰,至2035年碳排放总量较峰值下降20%以上;新能源汽车将逐渐成为主流产品,汽车产业将基本实现电动化转型;智能网联汽车产业生态持续优化,产品大规模应用等六大目标。此外《新能源汽车产业发展规划》或将于近期公布。《路线图》目标说明2025年、2030年新能源汽车销量占比分别达到20%、40%,2035年新能源汽车将成为主流,销量占比达50%以上,传统能源动力乘用车将全面转化为混合动力。从《路线图》到《发展规划》,新能源汽车的发展路线确定,混动等节能汽车也有望迎来发展良机,相关产业链有望受益。推荐比亚迪,建议关注特斯拉产业链。

上汽大众MEB工厂首款车型近日下线。上汽大众MEB工厂是大众汽车集团全球首个新建的、100%用于纯电动汽车制造的MEB工厂,规划年产能30万辆,首款量产车型ID.4X在10月27日正式下线。大众集团已投入约70亿美元用于研发MEB平台,还宣布未来2020年起的五年内,将投入500亿美元推动整个集团向电动化转型。目前大众ID.3在欧洲热销,交付已达1.4万辆,收到超过3.8万订单,未来ID.4X车型国内上市后有望取得较好成绩,利好相关供应链。推荐上汽集团、华域汽车、均胜电子,建议关注富奥股份等。

重点推荐

整车:乘用车销量回暖但车企分化加剧,推荐上汽集团、长安汽车、长城汽车,关注广汽集团;重卡高景气延续,关注潍柴动力、威孚高科、中国重汽。

零部件:关注低估值、产品升级、客户拓展等细分领域,以及优势车企供应链,推荐华域汽车、万里扬、凯众股份等,关注隆盛科技、华阳集团等。

新能源:新能源汽车销量回暖,长期空间广阔,重点推荐国内龙头比亚迪,以及受益特斯拉及大众MEB国产的拓普集团、银轮股份、宁波华翔、精锻科技,关注富奥股份、常熟汽饰。

智能网联:辅助驾驶加速渗透,5G推动车联网发展,推荐伯特利、均胜电子,建议关注德赛西威、保隆科技。

评级面临的主要风险

1)汽车销量不及预期;2)贸易冲突升级;3)产品降价及毛利率下滑。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 汽车行业周报:Q3汽车板块业绩高增长,新能源路线图2.0发布-20201102-中银国际-24页(附PDF下载)