新能源汽车产业链2020三季度财报总结:三季度反转,Q4迎旺季-20201103-中泰证券-28页(附PDF下载)

导读:

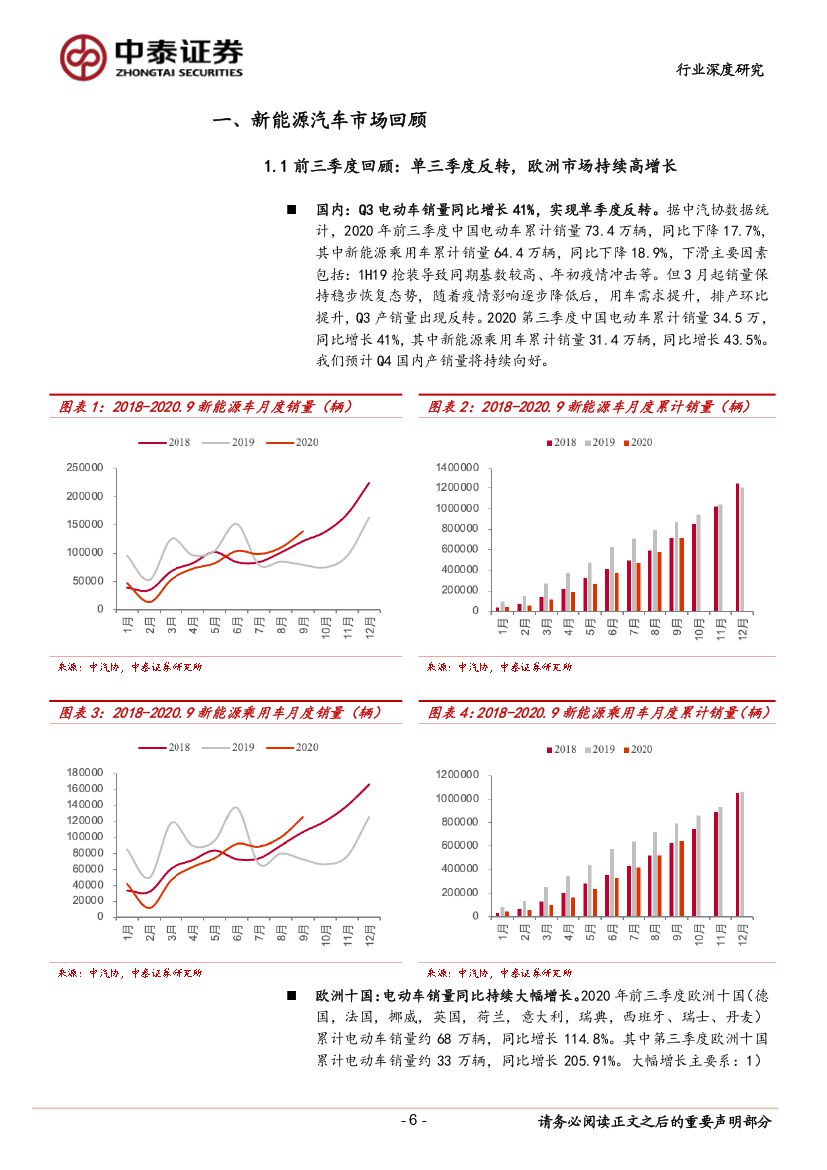

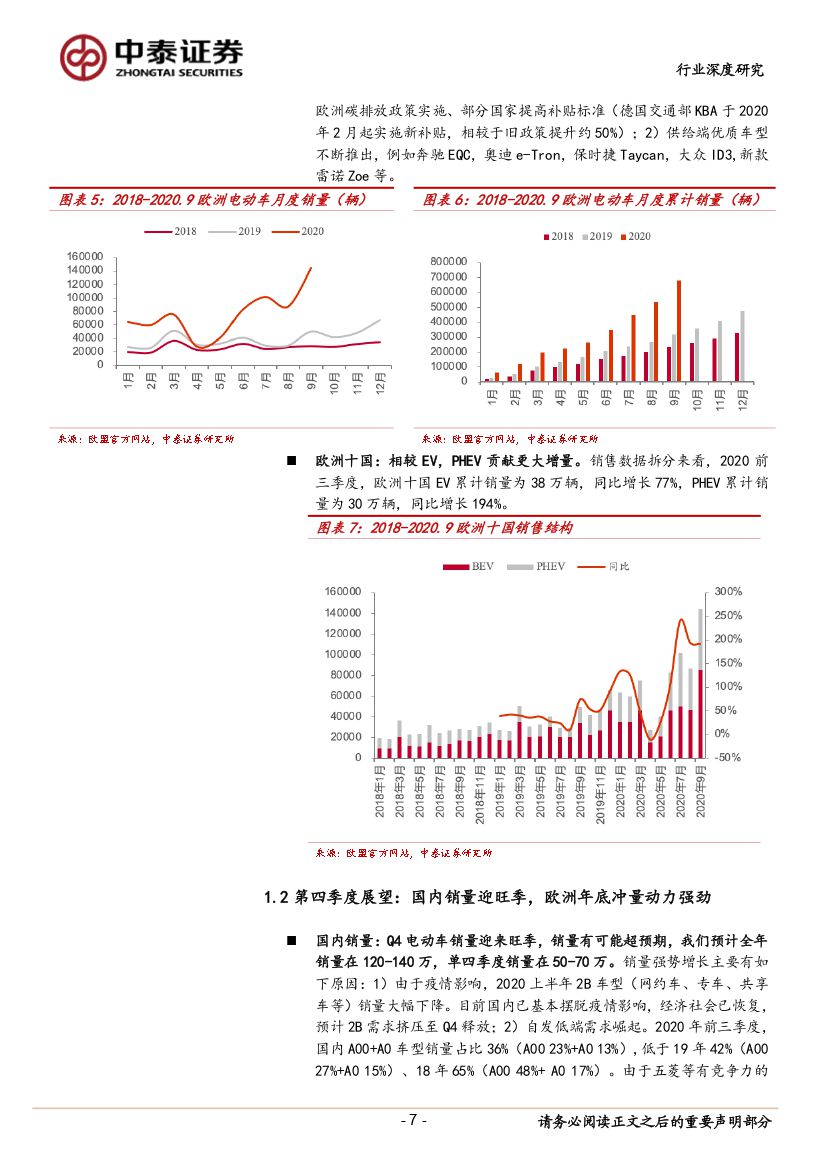

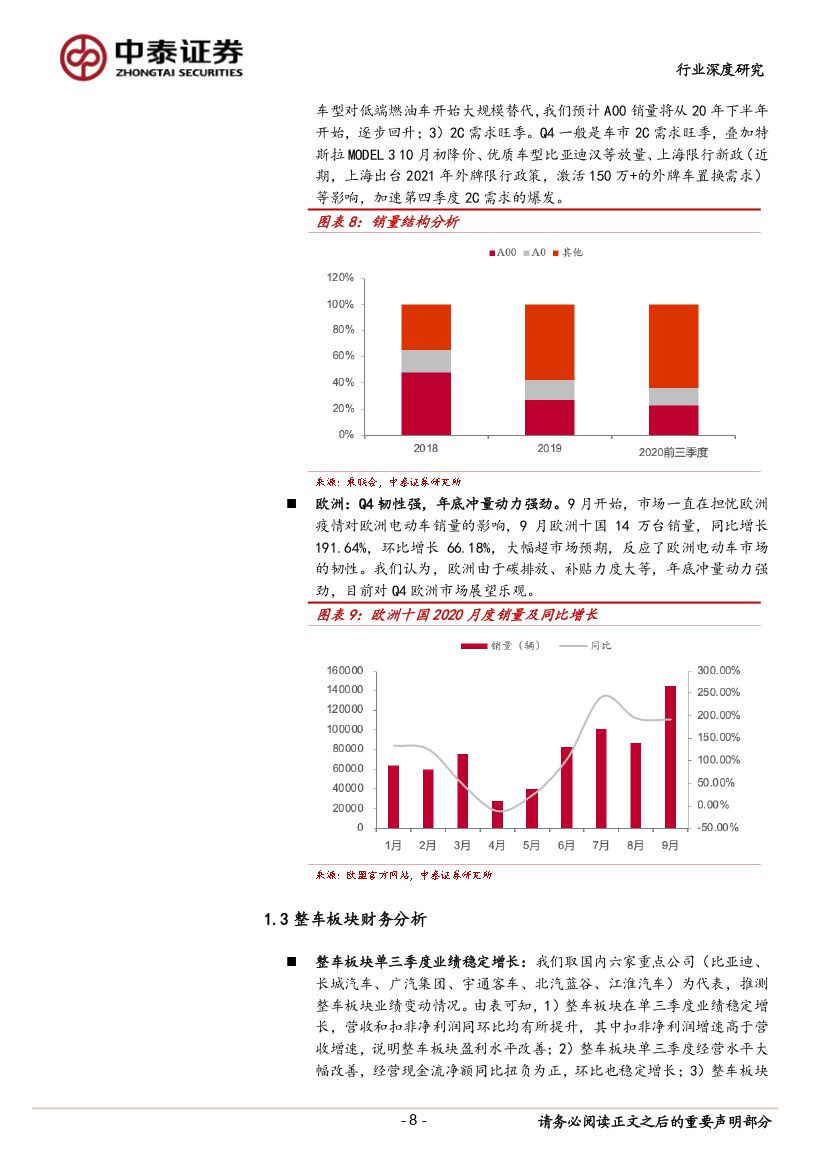

整车 Q3 总结: 2020 年前三季度,国内销量累计同比下降 17.7%,但单三季度反转,欧洲市场持续高增长。(1)国内:根据中汽协数据,Q3 国内电动车销量 34.5 万,同比增 41%。前三季度累计 73.4 万,同比增长-17.7%,由于国内经济社会恢复,三季度电动车销量实现反转;(2)欧洲:根据各国官方数据,Q3 欧洲十国电动车销量 28.9 万,同比增 206%。前三季度,欧洲十国电动车累计销量 68 万,累计同比增 115%。分拆看,PHEV 贡献更大增量,1-9 月,欧洲十国 EV 销量 38 万,同比增 77%,PHEV 销量 30 万,同比增 194%。

整车 Q4 展望:(1)国内:Q4 电动车销量迎来旺季,销量有可能超预期,我们预计全年销量 120-140 万。a)20H1,由于疫情影响,2B 车型(网约车、专车、共享车等)销量大幅下降,目前国内经济社会已经恢复,预计 2B 需求挤压至 Q4 释放; b) 自发低端需求也在崛起。 20 年 1-9 月,国内 A00+A0 车型销量占比 36% (A00 23%+A0 13%),低于 19 年 42%(A00 27%+A0 15%)、18 年 65%(A00 48%+ A0 17%)。由于五菱等有竞争力的车型对低端燃油车开始大规模替代,我们预计 A00 销量将从 20 年下半年开始,逐步回升;c)2C 需求旺季:Q4 一般是车市 2C 需求旺季,叠加特斯拉 M310 月初降价以及有优质车型比亚迪汉等放量以及上海限行新政(近期,上海出台 2021 年外牌限行政策,激活 150 万+的外牌车置换需求);(2)欧洲:Q4 韧性强,年底冲量动力强劲。9 月开始,市场一直在担忧欧洲疫情对欧洲电动车销量的影响,9 月欧洲十国 14 万台销量,同环比数据大幅超市场预期,反应了欧洲电动车市场的韧性。我们认为,欧洲由于碳排放、补贴力度大等,年底冲量动力强劲,目前对 Q4 欧洲市场展望乐观。

锂电:龙头公司三季度同比反转,预计 Q4 反转趋势持续。(1)动力电池:前三季度,动力电池累计装机量 34Gwh;三元电池装车量累计 23.6Gwh,占总装车量69.0%,YOY-18.7%,磷酸铁锂电池装车量累计 10.4Gwh,占总装车量 30.3%,YOY-13.3%,铁锂份额提升;前三季度,国内装机量前十企业合计份额 93%,去年同期只有 88%,行业集中度进一步提升。前三季度,宁德时代国内装机量 16.24Gwh,实现收入 315.22 亿,同比-4.06%,归母净利润 33.57 亿,同比-3.10%。(2)锂电材料:隔膜环节,恩捷股份一枝独秀。公司前三季度,营收 25.81 亿,同比+22.55%;归母净利润 6.43 亿,同比+1.85%。随着在线涂覆等新产线的投产,恩捷和其他隔膜企业的成本差距会进一步拉大;Q3 电解液产能开始紧张,价格弹性开始出现。截止到报告日,6F 价格约 9.5 万,电解液价格达到 4.9-5 万;正极盈利能力触底回升。 三季度电池级碳酸锂价格已反弹至约 6 美元/公斤,电解钴价格26-27 万/吨,正极的核心原材料价格均已企稳回升,正极行业开始复苏,明年看量的弹性。龙头公司中,当升等新客户拓展顺利的公司业绩开始复苏。

零部件:(1)热管理:热管理是电动车最优质赛道之一,其中阀和高压管路是最核心细分赛道。Q3 特斯拉新定点奥特佳、拓普集团等供应商,但电磁阀等高壁垒赛道,后续看业绩兑现能力仍然强劲。从行业趋势看,作为制热效率高、环保的冷媒,二氧化碳大规模应用的趋势开始明朗化,目前大众开始大规模生产二氧化碳热泵,其他龙头车企也在布局; (2)底盘:底盘是汽车电动化、智能化过程中,变革最大的零部件系统之一,且壁垒高、单车价值量大。我们认为,底盘执行器是最优质赛道,长期看好线控制动和主动悬挂两个方向: (3)阻燃剂:由于电动车等带来增量需求,高端工程塑料阻燃剂 BDP 短缺呈喇叭口放大。BDP 年初价格2.4 万/吨,目前价格 3.5 万/吨。由于 21 年短缺更严重,明年看 BDP 量价弹性更大。

投资建议: 我们认为, Q4 全球电动车景气度将再攀新高,尤其是国内市场, 2B\2C需求叠加释放以及上海限行新政,Q4 爆发力不容忽视。重点推荐:(1)锂电:强者恒强的绝龙头宁德时代、恩捷股份,量价齐升的电解液天赐材料/新宙邦,受益于新一轮锂电池扩产周期的设备龙头先导智能和赢合科技,行业景气度触底回升的当升科技,以及亿纬锂能等。 (2)零部件: 推荐热管理电磁阀龙头三花智控、高压管路和阀龙头克来机电。持续看好底盘智能化方向,看好线控制动伯特利、主动悬挂中鼎股份,集成件标的拓普集团。重点关注明年供需失衡加大的 BDP,明年有望展现更大的价格弹性,关注万盛股份。

风险提示:新能源汽车销量不及预期,政策大幅变动,竞争加剧导致产品价格下跌风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 新能源汽车产业链2020三季度财报总结:三季度反转,Q4迎旺季-20201103-中泰证券-28页(附PDF下载)