酒水行业周报(2020年10月第4期):白酒行业景气度持续提升,分化不断加大-20201103-浙商证券-16页(附PDF下载)

导读:

报告导读

推荐关注业绩确定性较强高端酒及未来三年利润有望翻番、估值具一定性价比的今世缘、洋河股份、金徽酒等优质标的。

行情回顾

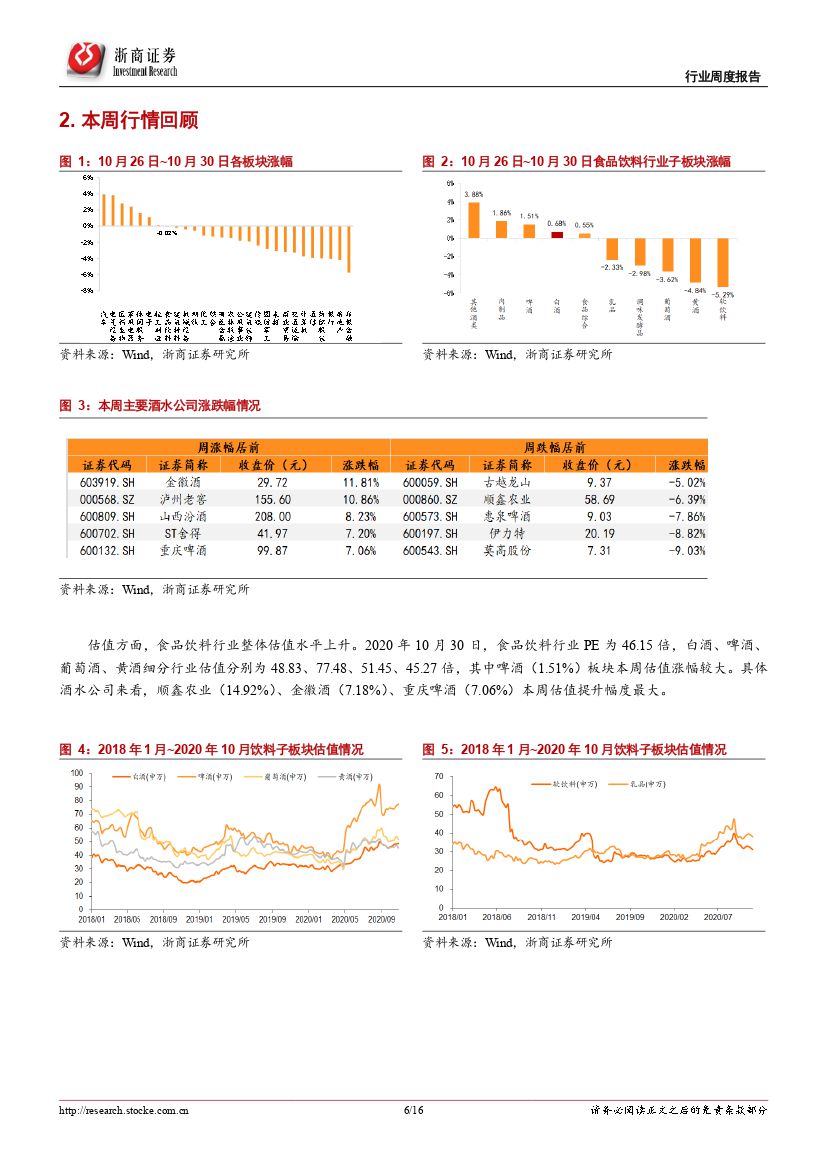

近五个交易日沪深300指数下跌0.49%,食品饮料板块下跌0.02%,涨幅位居申万一级行业前列,白酒板块走势高于沪深300,涨幅为0.68%。具体来看,本周饮料板块中金徽酒(11.81%)、泸州老窖(10.86%)和山西汾酒(8.23%)表现亮眼,而莫高股份(-9.03%)、伊力特(-8.82%)和惠泉啤酒(-7.86%)涨幅相对居后。

本周观点

三季报简要总结:白酒行业景气度持续上行,啤酒行业稳健发展本周白酒板块表现向好,主因在三季报密集披露期间,酒企三季报表现整体向好,酒企业绩大致符合我们之前的判断,其中洋河股份迎来预期拐点、泸州老窖及汾酒利润表现略超预期。具体数据来看:

1)白酒板块收入及净利润均实现双位数增长,次高端酒表现亮眼:2020Q1-3白酒行业营业收入、归母净利润分别为1909.4、690.8亿元,分别同比增长5.11%、9.07%,其中2020Q3白酒行业营业收入、归母净利润分别为610.53、212.42亿元,分别同比增长12.06%、13.40%,增速环比提升8.22%、7.28%。分拆来看,不同类型酒企20Q3营业收入增速分别为次高端酒(25.41%)、高端酒(11.73%)、区域龙头酒(10.77%)、三四线酒(7.38%),其中次高端酒及区域酒收入增速环比增幅最大;归母净利润增速分别为:次高端酒(62.77%)、高端酒(11.88%)、区域酒(10.77%)、三四线酒(-26.81%)。总体来看:高端酒延续稳健增长态势,其中五粮液业绩连续双位数增长,泸州老窖利润超预期,贵州茅台稳中有进,产品结构升级推动盈利能力持续提升;次高端酒及区域酒则受益于宴席消费场景表现超预期,山西汾酒表现优异。

2)白酒行业盈利能力持续提升,预收款环比实现增长。2020Q3毛利率、净利率分别为78.65%、34.69%,分别环比变动3.39、1.53个百分点,其中次高端酒净利率提升显著;费用率方面,2020Q1-3白酒行业销售费用率、管理费用率分别同比变动-1.14、0.09个百分点至10.35%、6.09%,销售费用率的下降推动行业净利率实现提升;预收款方面来看,2020Q3白酒行业预收款环比增长超10%,主因部分酒企节前进行提价/给予较大支持力度/需求旺盛/渠道信心增强,经销商打款较为积极。

泸州老窖Q3利润超预期,下发“五条新政”保持稳健发展在泸州老窖Q3业绩表现亮眼、部分终端市场出现供不应求现象的背景下,公司于发布三季报当天下发了“五条新政”以保证公司实现稳健发展,内容包括:

一、泸州老窖公司本年度11月份,不执行开门红,严格按照计划配额制,各品系请严格执行;

二、联盟会将对各区自主已经执行的多项制度进行检查,特别是新的消费者成交价格检查,和终端配送底价检查;

三、公司不支持客户预收账款排队配额,不提倡客户降低资金周转率保障我公司货款,以实际需求为准,共同发展;

四、公司不支持以年份酒存货模式,超越实际需求申请配额;

五、多产品战略调整,公司不支持因产品换代,价格上涨,而多投放产品配额。

近年来,公司在多维度不断强化竞争力:1)管理层方面:复盘历史,14年以来泸州老窖管理层在正确的战略道路上不断前行,领导层较强的定力为公司发展保驾护航;2)渠道方面:公司在过去几年通过构建扁平式渠道及销售模式以增强终端控制力,公司今年频繁提价的同时,在新市场加速拓展(通过将河南打造成样板市场以加速全国化进程);3)产品方面,大单品矩阵不断完善,实现国窖特曲双轮驱动,国窖品牌势能不断释放,特曲开始贡献业绩,另外,公司在近期推出定位第三增长曲线的G系列(战略定位等同于国窖特曲)表现值得期待;4)产能方面,公司酿酒工程技改项目(一期)将于2020年12月建成投产(截止9月30日酿酒工程技改项目已完成工程进度96%),投产后公司将新增7000个窖池,新产基酒3.5万吨,产能的扩张为公司发展奠定基础。短期看,目前国窖多地已打款完成,全年业绩向好,且今年9月提出厂价在一定程度上保证了明年的业绩;中长期看,泸州老窖价格是否能站稳千元价格带以实现占位为重要发展观测点。

本周贵州茅台批价维持高位,库存健康

贵州茅台:本周茅台批价在2800元左右,10月配额已到,渠道库存仍处较低水平;五粮液:本周五粮液批价仍稳定在960-970元左右,双节间批价坚挺为未来价格向上打下基础,目前渠道库存不足3周。

投资建议

建议关注消费升级叠加集中度提升两大逻辑,坚持1+1>2择股法则(净利润三年翻番+估值性价比高=未来获得超额收益确定性较高),我们认为白酒行业动销将继续环比改善,看好四季度酒企表现。推荐关注业绩确定性较强的五粮液、贵州茅台、泸州老窖;未来三年利润有望翻番、估值具一定性价比的今世缘、洋河股份、金徽酒。另外,我们也关注基本面优秀,成长势头强劲的山西汾酒、古井贡酒等优质标的。

风险提示:疫情影响超预期;白酒动销恢复不及预期;食品安全风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 酒水行业周报(2020年10月第4期):白酒行业景气度持续提升,分化不断加大-20201103-浙商证券-16页(附PDF下载)