关注盈利存在边际改善的相关标的-20201102-东方证券-19页(附PDF下载)

导读:

核心观点

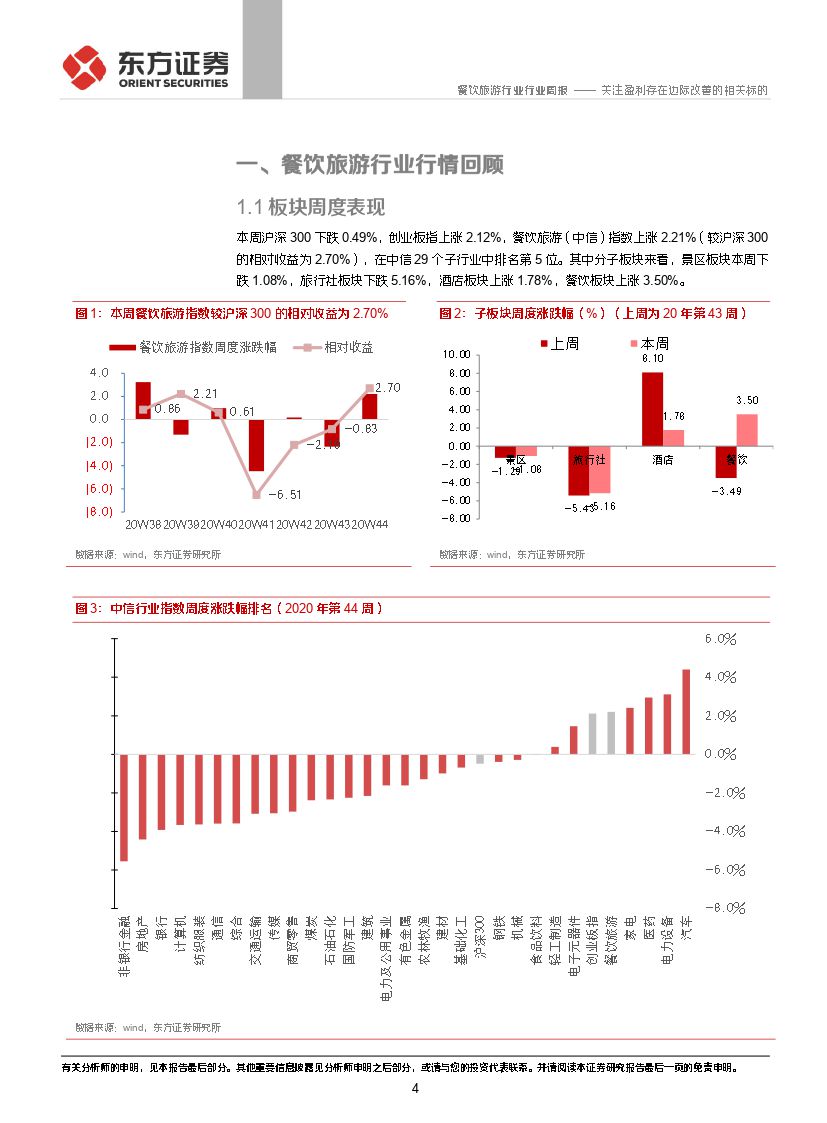

板块周度表现:本周沪深300下跌0.49%,创业板指上涨2.12%,餐饮旅游(中信)指数上涨2.21%(较沪深300的相对收益为2.70%),在中信29个子行业中排名第5位。其中分子板块来看,景区板块本周下跌1.08%,旅行社板块下跌5.16%,酒店板块上涨1.78%,餐饮板块上涨3.50%。

个股周度跟踪:1)个股涨跌幅来看,本周股价表现较好的5只个股为广州酒家/三湘印象/首旅酒店/中国中免/锦江酒店;本周腾邦国际换手率最高,腾邦国际成交量最高。2)个股主力资金流向来看,净主动买入量/流通股本的占比最大的五个个股分别是大连圣亚/三湘印象/首旅酒店/凯撒旅业/曲江文旅。

行业要闻:(1)全球疫情情况:截至10月30日,美国/印度/巴西/俄罗斯累计确诊病例9318653/8137119/5519528/1618119例。(2)海南出台《海南自由贸易港制度集成创新行动方案(2020-2022年)》:方案围绕贸易自由便利、投资自由便利、跨境资金流动自由便利、人员进出自由便利、运输来往自由便利和数据安全有序流动,推动全方位、大力度、高层次的制度集成创新,制定出18项行动、60项任务清单。(3)国家批准中国国际消费品博览会每年在海南举办:首届消博会将于2021年5月7日至10日在海南国际会展中心举行,首届消博会以“开放中国,海南先行”为主题,围绕建设海南国际旅游消费中心定位,集聚全球消费领域资源。

A股餐饮旅游类上市公司重要公告:(1)中国中免:发布2020年三季报,公司前三季度营收351.38亿元/-2.81%;归母净利润31.64亿元/-24.93%;归母扣非净利润29.92亿元/-12.45%。(2)宋城演艺:发布2020年三季报,公司前三季度营收6.19亿元/-71.96%;归母净利润1.34亿元/-89.47%;归母扣非净利润1.11万元/-89.84%。

本周建议组合:中国中免、锦江酒店、宋城演艺、中青旅、峨眉山、黄山旅游

投资建议与投资标的

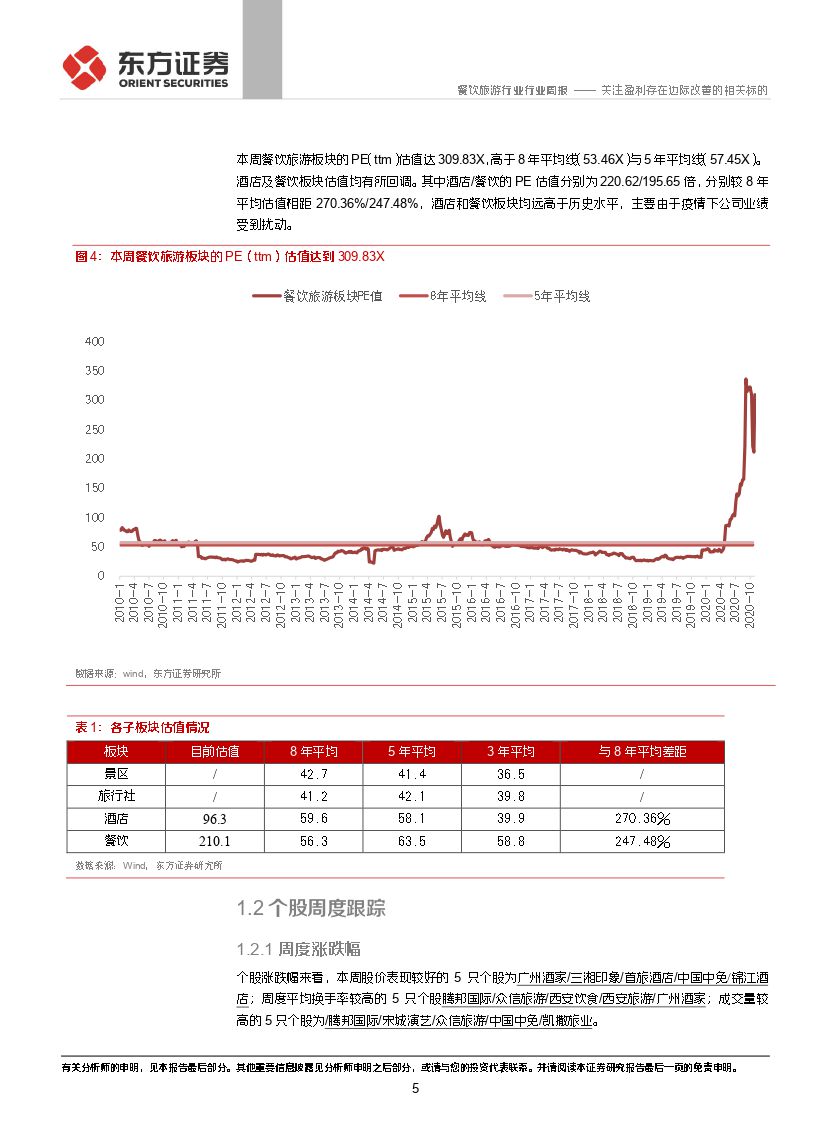

三季报落地,板块内个股均有不同程度的环比改善,但由于疫情影响深远,大多数尚未恢复到去年同期。但我们认为无需过分担忧,随着暑期旅游小高峰、国庆长假带动出行游需求逐步恢复,四季度旅游市场或出现“淡季不淡”的情形,在此基础上我们预计Q4各个板块盈利能够进一步好转。建议短期关注业绩有确定性改善的个股,长期我们建议继续关注景区、酒店和旅行社等板块。第一,经济内循环背景下,餐饮旅游业有望持续复苏;第二,海外疫情反复,国内景区仍将承接部分出境旅游需求(18年我国出境旅游1.49亿人次,出境游客境外消费超过1300亿美元)。此外,目前这些板块的估值水平(21E)尚处于历史较低位置,具有较好的安全边际,业绩有望逐季好转,值得推荐。

再看免税市场,中免披露三季报,海南离岛免税继续发力,业绩回暖,利润率水平略超预期。展望后期,收入利润均值得期待。一方面随着天气转冷,海南进入旅游旺季时期,客流量有望逐步上升,叠加免税店各项年终促销活动,免税销售额或逐月增长。另一方面机场租金谈判将在年底进行,Q4或有部分机场租金拨回,公司20年实际利润额预计高于当前预测。此外,21年春节在2月12日,相比今年春节1月25日延后了近20天,对应海南的销售旺季会有延长,叠加20年一季度是低基数,中免或在明年一季度迎来开门红。

我们认为餐饮旅游业已经进入复苏通道,当前仍是可选消费布局的核心窗口期。站在当前时间点,我们继续坚定推荐长期白马,看短业绩有望持续改善(海南免税大促,人工景区外延项目、室外演艺等),看长龙头仍具备较强外延拓张成长逻辑,继续推荐中国中免(601888,买入)、宋城演艺(300144,买入)、广州酒家(603043,买入)及酒店龙头(锦江酒店(600754,买入)、首旅酒店(600258,买入))。同时景区标的中,建议关注当前估值较低,看长受益于经济内循环大背景的相关标的,推荐宋城演艺(300144,买入)、中青旅(600138,买入)、峨眉山A(000888,买入)、黄山旅游(600054,买入)等。

风险提示

系统性风险、突发性因素、个股并购重组不达预期等,技术指标不代表投资建议

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 关注盈利存在边际改善的相关标的-20201102-东方证券-19页(附PDF下载)