保险行业2020Q3综述及Q4展望:归母净利润降幅收窄,开门红有望提振保险股走势-20201109-长城证券-19页(附PDF下载)

导读:

要点 1: 归母利润两位数下滑,降幅较 H1 收窄

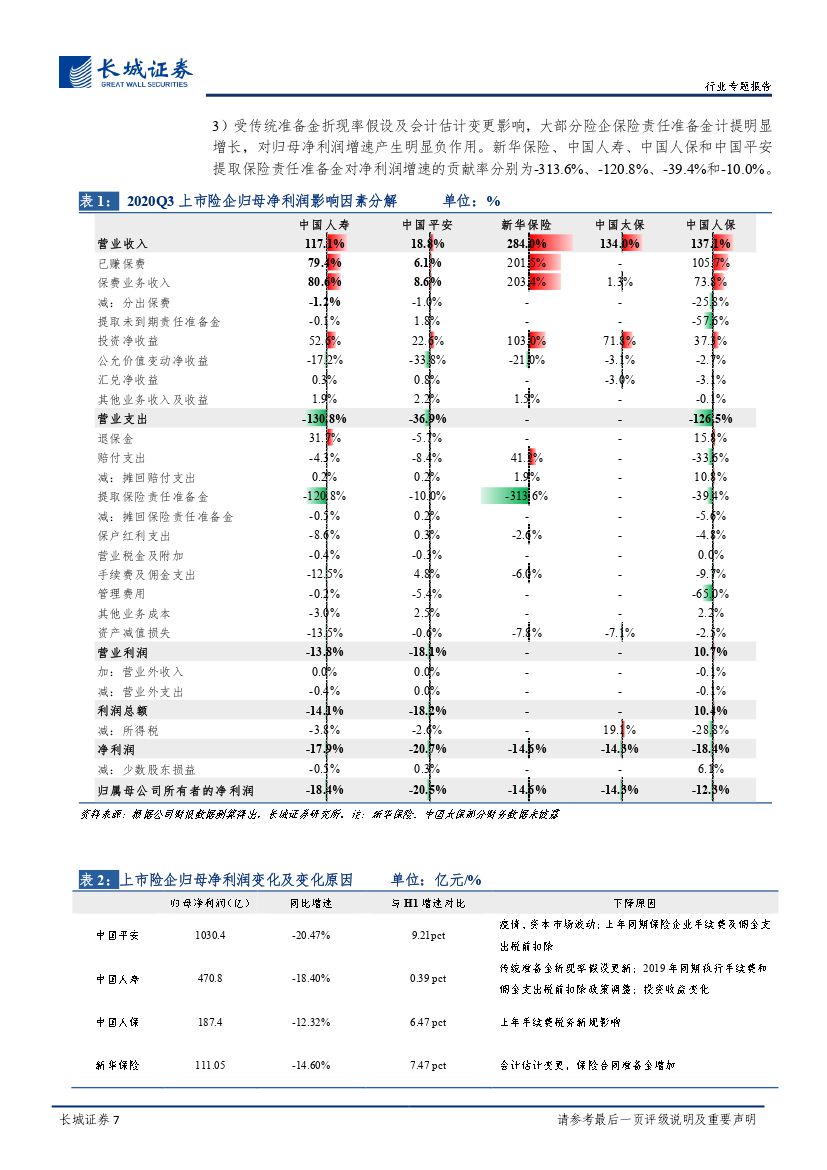

2020Q3A 股五家上市险企合计归母净利润 2004.51 亿元,去年同期 2451.1亿元,归母净利润承压下滑-18.22%。 五家上市险企业归母净利润同比增速降幅从大到小依次为中国人寿、中国太保、中国人保、中国平安和新华保险,分别较去年同期下降 208.81pct、 94.45pct、 88.62pct、 83.67pct、83.40pct。但得益于下半年权益市场回暖,除中国太保外(增速-14.25%,H1 增速-12.01%),其余四家上市险企 Q3 归母净利润降幅均较 H1 有所收窄。

我们通过对上市险企利润表各项指标变化情况,分析了影响其归母净利润的主要因素。 1)新华保险、中国人保和中国人寿得益于负债端业绩表现,已赚保费对归母净利润贡献率分别达到 201.5%、 105.7%和 79.4%。 2)尽管疫情对资本市场产生冲击, 但 Q3 权益市场逐步回暖, 中国人保、中国平安投资端表现不佳, 其余三家上市险企利润总额贡献率都在 50%以上。3) 受传统准备金折现率假设及会计估计变更影响,大部分险企保险责任准备金计提明显增长,对归母净利润增速产生明显负作用。

要点 2: 新华、国寿保费增速领跑, NBV 持续承压

延续上半年较高增长势头, 2020Q3 新华保险和中国人寿总保费收入同比分别增长 24.50%和 9.36%。其中新单保费(长险首年+短险)增速 95.3%(H1 增速 119.2%)和 7.9%(H1 增速 14.4%),较上半年新单增速显著放缓,但仍保持行业领先。其余三家险企寿险业务短期承压,中国平安寿险(YoY-2.6%)及新单业务(YoY-14.2%)均呈不同程度负增长;中国太保聚焦长期价值增长,推进寿险渠道转型,新单业务持续负增长(YoY-26.9%),符合前期市场预判;中国人保寿险(包括健康险) 保费收入同比 3.7%(H1 同比增速 2.4%),增速较上半年略有回升。

从产品和渠道策略来看, 1)新华保险 Q3 重点推进高价值附加险“惠加保”,有助全年价值回升,预期 NBV 和 NBV margin 降幅有望收窄。 2)中国人寿 NBV 同比逆势增长 2.7%,虽保持行业领先,但较上半年增速有所承压,略低于预期。3)中国平安 NBV 达成 428.44 亿元,同比下降 27.1%,较上半年降幅增大, Q3 NBV margin 下降至 35.7%。 4)中国太保续期业务增幅收窄,新保业务仍然有两位数下降,但降幅有所缓和,符合前期市场预判, NBV 持续承压。 5)中国人保健康险受疫情影响迎来发展机遇期,长险首年保费 100 亿元,同比高增 81.2%。

要点 3: 个险代理人规模回落,聚焦人力质量

受疫情影响代理人线下增员受阻,上市险企代理人数量较上半年回落。 1)平安个人寿险销售代理人数量,截至 2020Q3 为 104.5 万人,较去年末减少 11.8 万人,降幅为 10.2pct。 公司代理人渠道坚持有质量的人力发展策略,支持代理人队伍从“规模”向“规模+质量”转型。 2)中国人寿队伍数量回落,截至 2020Q3 个险代理人数量 158.1 万人,较去年末减少 3.2万人,降幅为 2pct。 公司将坚持“提质扩量”发展策略,持续加强基础管理,关注质态提升,稳步推进队伍高质量发展。 3)新华保险个险渠道队伍规模于 2020H1 大幅提升至 52.6 万人,创历史新高, Q3 新增人力突破新高,达到 14.6 万人。公司从 Q3 开始,已经严格按照新基本法进行考核,清虚挂靠人力。后续将通过做好营销来提升队伍质态,实现建立“三高”队伍目标,人力产能有望逐步释放。

要点 4: 积极布局 2021 开门红

从 2020Q3 末开始,部分险企就结合市场形势,制定并发布 2021 年开门红业务计划,行业内“开门红”预售节奏提前至 10 月。具体来看, 1)中国人寿已于 9 月发布开门红产品“鑫耀东方年金保险”,其绑定的万能险结算利率最高可达 5.1%。 2)中国平安 Q4 提前布局开门红,希望以此提振士气,奠定全年销售节奏。 3)太保寿险一改去年弱化开门红策略,推出“鑫享事诚”庆典版年金险,交单反馈良好,其相应万能账户结算利率在 8 月出现下调,但也高达 4.9%。 4)新华保险开门红将按照往年整体销售节奏,暂定 11 月底或者 12 月初开始。

要点 5:疫情影响逐步缓解,产险提速增长

受 Q3 乘用车新车销售逐步回暖影响,车险业务收入短期有所增长。随着疫情影响的逐步减弱,和 2020 年上半年相比, Q3 新车销售一改前期颓势,共售出乘用车 550.7 万辆,同比增长超过 8%,显现出一定的回暖态势,与之相对应的, 7、 8 两月车险保费月同比增速超过 10%。 2020Q3 车险行业保费收入 6208 亿元,累计同比增速 4.95%。中国人保、中国平安和中国太保分别实现车险业务保费收入 1992.84 亿、 1470.72 亿和 723.30 亿,同比增速分别为 5.3%、 6.0%和 7.2%,均保持稳定上涨趋势,较去年同期分别上升 3.3pct、下降 0.3pct 和上升 1.9pct。2020Q3 非车险业务增长显著。从整体非车险业务增速来看,以意健险、农险和责任险为代表的非车险业务,表现极为强劲,正逐步代替车险,成为产险收入的新增长极。

要点 6: 投资端优化资产配置, 总体业绩稳健

上市险企投资资产稳步增长,截至 2020Q3 末,中国人寿投资资产达38804.10 亿元,较去年末增长 8.5pct;新华保险投资资产 8991.41 亿元,较去年末增长 7.1pct;中国平安保险资金投资组合规模 3.54 万亿元,较年初增长 10.3pct;中国太保投资资产 15995.95 亿元,较去年末增长 12.7pct。中国人寿、中国平安、新华保险、中国太保投资表现相对稳健,总/净投资收益率分别为 5.36%/4.47%、 5.20%/4.50%、 5.60%/4.60%、 5.50%/4.60%,分别较去年同期变动-0.36pct/-0.36pct、 -0.8pct/-0.4pct、 +0.9pct/-0.4pct、+0.4pct/-0.2pct。

投资建议: 保险股整体估值不高,且中期利空出尽,符合市场风格向低估值板块平移逻辑。大金融领域改革利好政策频出,后续随着保险资管产品配套细则的实施,市场活跃度将进一步提升,且部分险企对 2021 年开门红预售提前,产品形态竞争力提升(由 15 年调整到 10 年乃至更短为主,万能险吸引力提升), Q4 尤其是开门红大概率超预期。而在经济修复下,经济政策精准导向,长端利率上行达到 3.17%, 保险板块有望调整再向上。综上所述,中长期得益于权益市场风险偏好带来的贝塔行情以及利率企稳回升支撑股价修复,有助实现保险业绩与估值修复的共振。

个股角度,重点推荐关注新华保险;推荐关注中国太保;相关公司中国人寿;相关公司中国平安。

风险提示: 中美摩擦加剧风险;美国大选不确定性;地缘政治风险;宏观经济下行风险; 过快 IPO 对股市流动性冲击风险;开门红不及预期风险;利率触顶而快速下行风险;股市系统性下跌风险;监管趋严风险;肺炎疫情持续蔓延风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保险行业2020Q3综述及Q4展望:归母净利润降幅收窄,开门红有望提振保险股走势-20201109-长城证券-19页(附PDF下载)