食品饮料行业周报:白酒逐步进入缩量挺价期,啤酒高端化趋势持续演进-20201130-民生证券-35页(附PDF下载)

导读:

11 月模拟组合: 洋河股份( 25%)、广州酒家( 25%)、燕京啤酒( 25%)、恒顺醋业( 25%)。 本周民生食饮模拟组合综合收益率为-2.70%,跑输上证指数( 0.91%)、沪深 300 指数( 0.76%)及中信食品饮料指数( -1.49%)。 11 月至今,我们的模拟组合综合收益率为 1.06%,跑输上证指数( 5.70%)、沪深 300 指数( 6.08%)及中信食品饮料指数( 4.27%)。 12 月我们的模拟组合为: 五粮液( 25%)、天润乳业( 25%)、 燕京啤酒( 25%) 、甘源食品( 25%)。

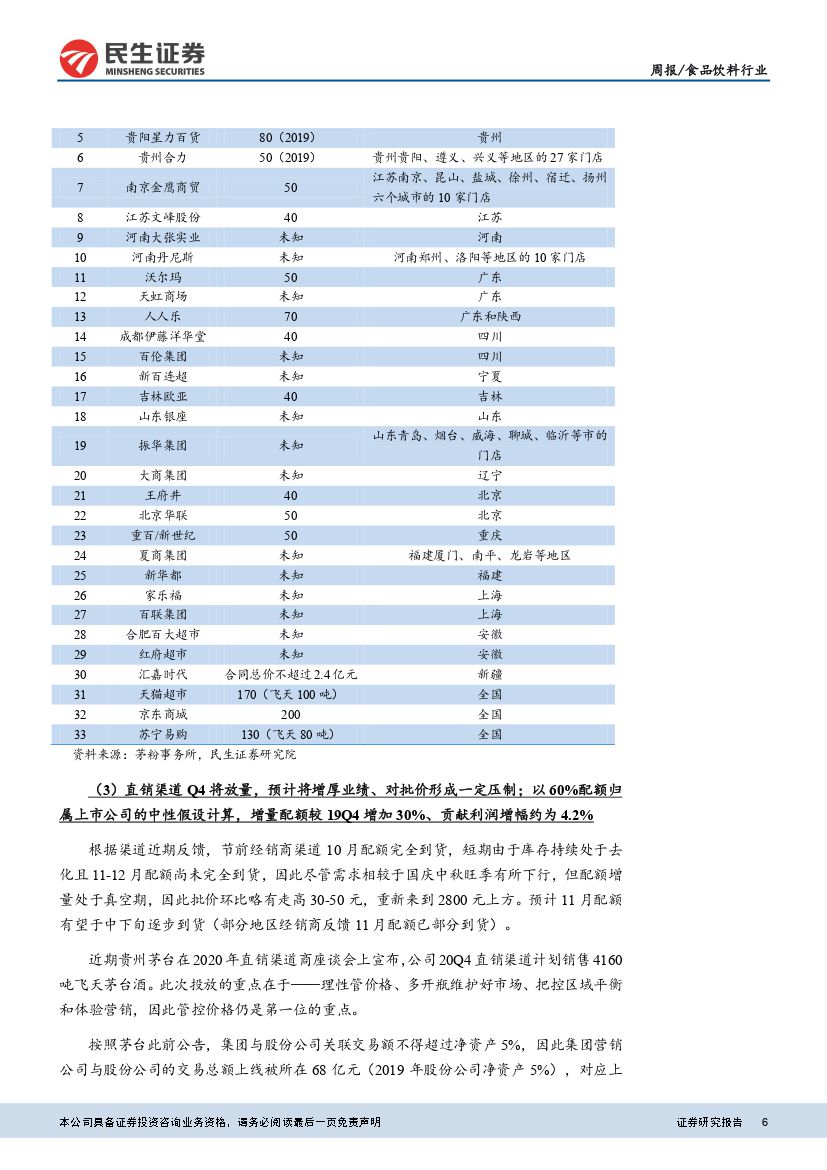

白酒: 小酒本周出现明显回调;行业进入春节旺季前的“缩量挺价期”,板块行情有望重回权重股行情。 尽管小酒近期的上涨有一定的必然性和合理性,但是短期快速上涨仍缺乏强有力的基本面逻辑支撑,因此本周出现回调也在我们的意料之中。近期茅台宣布 Q4 直销渠道计划 4160 吨。由于集团与股份公司关联交易额不得超过净资产 5%, 估算集团营销公司上限配额为 3300 吨。 20H2 集团营销公司可用上限配额为 2040 吨,我们以 40%配额归属集团营销公司的中性假设估算,则 20Q4 归属股份公司直销量为 2496 吨,对股份公司贡献税后净利润约 21 亿元。按 19Q4 直销数据估算( 19Q4 直销收入约 41.46 亿元,假设茅台酒收入占 95%,则对应配额约为 1237吨出头),增幅约翻倍。增额部分对应税后净利润约 10.6 亿元,相较于 19Q4 税后净利润增幅约为 9.9%。因此,直销放量将使得 20Q4 业绩增速相较于前三季度有所提速,有助于完成公司全年业绩指引。 我们认为,茅台加大直销渠道投放将有助于市场关注度重回权重板块, 同时,近期白酒行业即将进入春节旺季前的“缩量挺价期”,板块情绪有望得到逐步提振,我们认为板块行情将以估值切换的名义逐步转入权重股行情。 投资建议仍是重点推荐增长确定性组合:推荐贵州茅台+五粮液+泸州老窖+山西汾酒核心组合,同时关注洋河股份+今世缘+古井贡酒组合。

乳制品: 今年以来乳企抢奶态势严峻, 行业竞争持续趋势性趋缓确定性极高; 目前板块为食品饮料板块估值最低的子板块, 配置价值凸显。 我们认为, 当前两强相争格局中,蒙牛受制于: ( 1)丢掉君乐宝,低温及奶粉业务牵制伊利能力下降;( 2)成本最大红利期已过, 17 年以来原奶事业部利润增量贡献已显著下降;( 3)与伊利品牌差距客观存在,费用投放难以聚焦,在成本红利期已过背景下,空中、地面齐头并进的策略给利润端压力增大;( 4) 在行业消费整体疲软情况下,难以通过大规模渠道下沉获取增量市场份额等种种制约,追赶伊利脚步正在放缓。我们认为,伊利通过更有效率的费用投放及更坚定的渠道下沉动作,将逆势实现份额扩张,为未来实现业绩弹性恢复增添砝码。 今年乳企抢奶态势严峻,将从成本端及供给端双重挤压乳企买赠促销行为,行业竞争趋缓确定性极高。 目前乳制品板块整体估值处于全行业最低水平,我们认为未来在整个行业竞争有望呈现边际趋缓走势情况下,板块估值有望持续得到修复。我们看好整个乳制品板块的盈利趋势性改善以及估值修复可能。推荐标的排序:伊利股份+天润乳业+燕塘乳业+新乳业+光明乳业。

调味品: 短期数据不佳无碍板块基本面确定性。 海天味业: 2020 全年任务不做调整,Q3 表现上佳、 Q4 预计环比将略有降速。公司 20H1 收入增长 14%,按全年完成率来看完成 51%+。 Q3 公司收入端表现上佳同比+17.7%, 20Q4 任务压力得到明显缓解,只需同比+14%即可完成全年+15%任务。同时得益于春节错期, 21Q1 有望实现开门红,因此预计 20Q4 海天将降速过线完成任务,以较低库存迎接 21Q1 备货期。中炬高新:下半年为完成全年目标仍需提速。 Q2 收入端 25%的高增对渠道造成一定短期压力,因此 7-8 月份渠道处于去库存阶段, 渠道以柔性打款政策应对,造成短期出货端有所降速。 前三季度美味鲜收入同比+10.9%,距离全年 14%的增速仍有较大差距,同时考虑今年春节错期,因此全年完成 14%增长任务难度较大,但预计21Q1 公司将显著体现收入端弹性。 涪陵榨菜: 20Q3 收入顺利高增,但业绩大幅低于收入增速。 Q3 渠道出货情况总体维持较高水平,尽管二批动销放缓、库存环比走高, 但渠道逐步加大促销力度以去化库存。整体看, Q3 如我们预期实现 15%以上收入增长,但业绩表现( +3%)显著低于我们此前预期( 此前预期利润端增速高于收入),换装提价未体现在业绩端,预计主要是成本走高及费用短期确认造成业绩压力所致。 近期公司更改定增预案,更改了发行对象(大股东不再参与定增) 及减少发行数量、 提高发行底价,新方案对投资者情绪造成一定负面冲击。 恒顺醋业:渠道改革持续推进,渠道动能持续向好。 2020 年公司将制定更高目标增长任务,渠道改革动作已开启,销售人员已实现近年来最大幅度提薪动作,同时各区域费用比也有所提升(投放重心仍然偏向于华东核心市场,外围市场也有增长,但本身费用比就高于核心市场,因此新增幅度低于核心市场)。公司将三大战区(不含本部战区)细化为八大战区(不含本部战区),渠道分裂细化动作更进一步,同时对八大战区考核趋严,预计未来营销重心将进一步向外围市场要增量、要效益,公司未来业绩弹性有望进一步加大。 行业投资建议:推荐中炬高新+恒顺醋业+涪陵榨菜组合。

啤酒: 厂商意愿以及成本压力将持续推动行业竞争趋缓、高端化演进,坚定看好啤酒板块。 展望 2021 年,我们认为在 2020 年行业产销低基数的情况下, 明年行业产销情况将有望实现恢复性增长。同时得益于龙头企业对高端化及利润诉求加强,行业竞争有望出现整体性趋缓。此外,行业成本压力于 2021 年将体现更加明显。一方面,包材同比价格将大概率出现明显抬升(货币超发推动大宗价格上涨&;今年需求受损导致的价格低基数);另一方面澳麦进口受限推动大麦综合采购成本有所抬升(预计大麦采购成本提升 10-20%)。这两大成本项的提升或将进一步推动行业竞争趋缓和高端化持续演进。 行业投资建议: 推荐燕京啤酒+青岛啤酒+重庆啤酒+珠江啤酒组合, 关注港股华润啤酒。

风险提示:

宏观经济不达预期、 疫情持续时间超预期、 业绩不达预期、 食品安全问题等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 食品饮料行业周报:白酒逐步进入缩量挺价期,啤酒高端化趋势持续演进-20201130-民生证券-35页(附PDF下载)