锂电设备行业深度系列专题之二:锂电设备需求爆发在即,行业拐点如期而至-20201111-民生证券-43页(附PDF下载)

导读:

锂电设备行业拐点已现,行业供需情况变化在即

核心结论:锂电设备行业的景气度持续提升,产能利用率在较高水平,下游电池巨头的全球排产计划持续超预期, 景气度拥有持续性。 行业供需关系逐步发生变化的情况下,我们认为, 1)行业的付款方式有望改善,现金流情况环比有望逐步好转;2)锂电设备企业议价能力有望改善; 3)宁德时代、 LG 等核心客户订单有望超出市场预期; 4)行业集中度提升速度将快于下游,龙头可以更好地匹配下游的需求放量; 5)锂电设备的国产替代和技术迭代加速。

新能车驱动下游开启高成长时代,行业快速放量在即

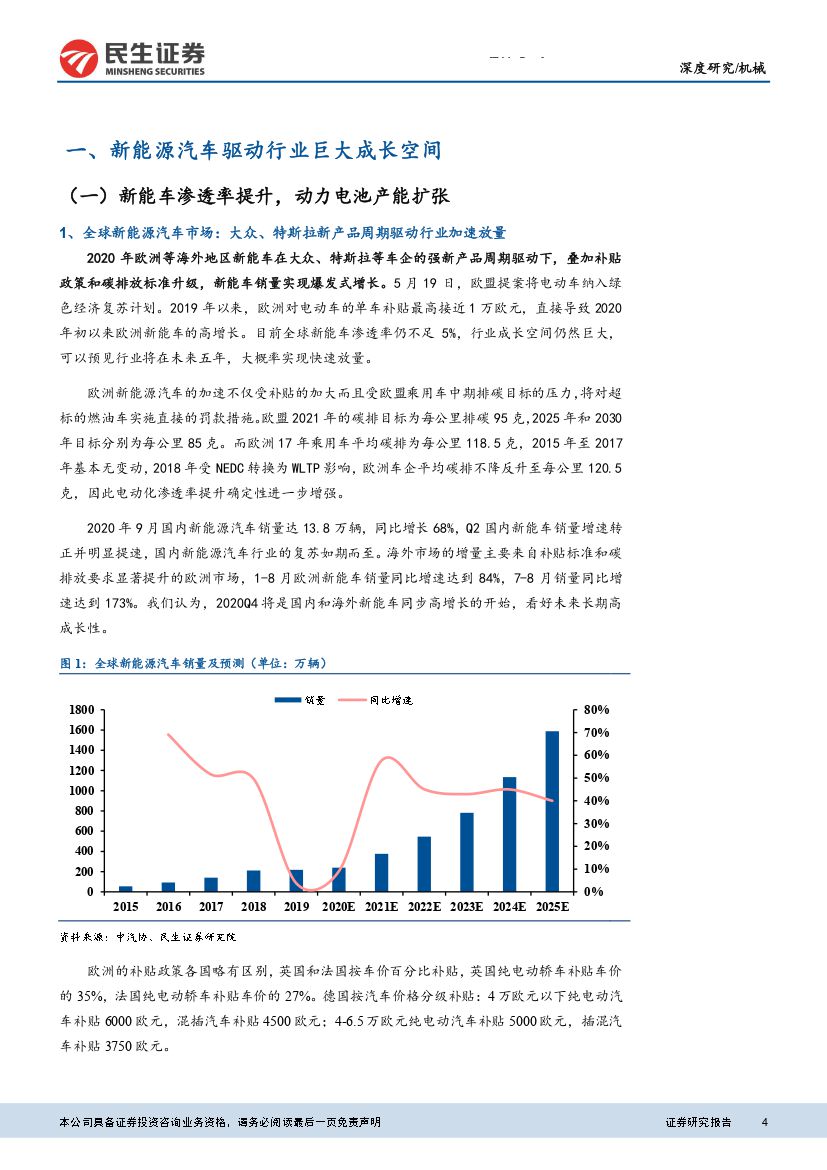

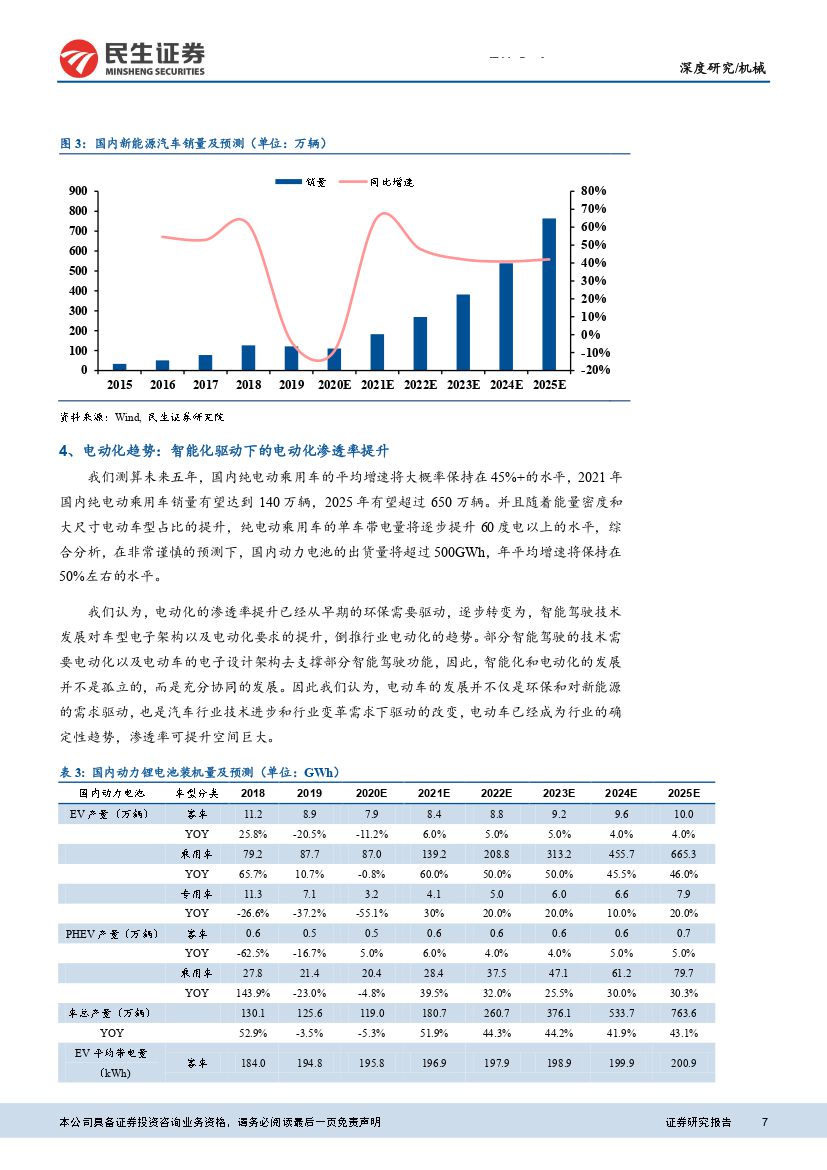

2021 年,在大众、特斯拉等车企的新产品强周期驱动下,国内和海外的新能源汽车行业将开启新一轮的高增长时代,年平均同比增速有望超过 45%。 新能源汽车行业的驱动因素主要包括: 1)大众、特斯拉等车企的新一轮资本开支扩张周期开始,新能车的强新产品周期已至; 2)海外补贴政策加码及碳排放要求的升级; 3)智能驾驶对汽车电子架构的要求与燃油车不同,电动化和智能化不再是孤立的,协同发展驱动电动化趋势的确定性更强; 4)使用成本和环保需求等。 我们认为,下游新能车将是中长期驱动行业高增长的重要驱动因素,锂电设备行业拐点已现,高增长时代已经开启。

锂电设备技术迭代产生的成长性影响

锂电设备行业仍然处于高速发展期, 行业技术的提升主要包括: 1)集成化的提升,2)生产效率的提升, 3)生产稳定性和良率的提升, 4)设备零部件自制率的提升,5)应对不同技术路径的设备设计方案的相应能力等。 技术迭代也是锂电设备行业成长性的重要因素, 主要包括: 1)根据新的电池设计推出新的锂电设备产品,通过产品的迭代去提升产品的价值量; 2)通过增加单一设备的附加值提升所供设备的价值量; 3)对老旧设备的改造升级产生的后市场空间; 4)部分老旧设备的跟新置换需求。

国内设备企业技术提升,国产替代加速

目前国内的锂电设备供应商已经具备整段设备的供应能力,并且主要性能参数不亚于国外同行。目前国内每 GWh 的设备价值大约在 1.5 亿~1.8 亿元之间。 国内电池和锂电设备企业经历了高速发展期, 具有整段设备和综合问题解决能力, 国产替代加速。 行业龙头已经进入海外企业,全球市场份额有望持续提升。

集中度加速提升,行业格局清晰

锂电设备行业的集中度提升速度大概率快于行业下游。 行业集中度提升的逻辑包括: 1)龙头现金流和融资能力较好,景气度高的周期下,有更好的扩产能力,份额加速提升; 2)客户结构好,应收账款的安全边际高; 3)深度绑定宁德时代等巨头,长期合作形成的问题反馈机制,形成较强的技术壁垒。

投资建议

我们持续看好已经进入 LG 和宁德时代供应链的锂电设备龙头,推荐逻辑包括: 1)新能车驱动的行业高成长性; 2)现金流环比改善; 3)扩产能力更强,提升市场份额; 4)深度绑定优质客户,形成的技术壁垒; 5)业绩增长确定性强。 重点关注先导智能、 杭可科技、赢合科技、 星云股份。

风险提示:

新能源汽车销量不及预期风险, 下游需求增速不及预期风险,现金流改善不及预期风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 锂电设备行业深度系列专题之二:锂电设备需求爆发在即,行业拐点如期而至-20201111-民生证券-43页(附PDF下载)