家用电器行业周观点报告:9月空调出口超预期,西式厨房、家居小家电需求火爆-20201109-万联证券-16页(附PDF下载)

导读:

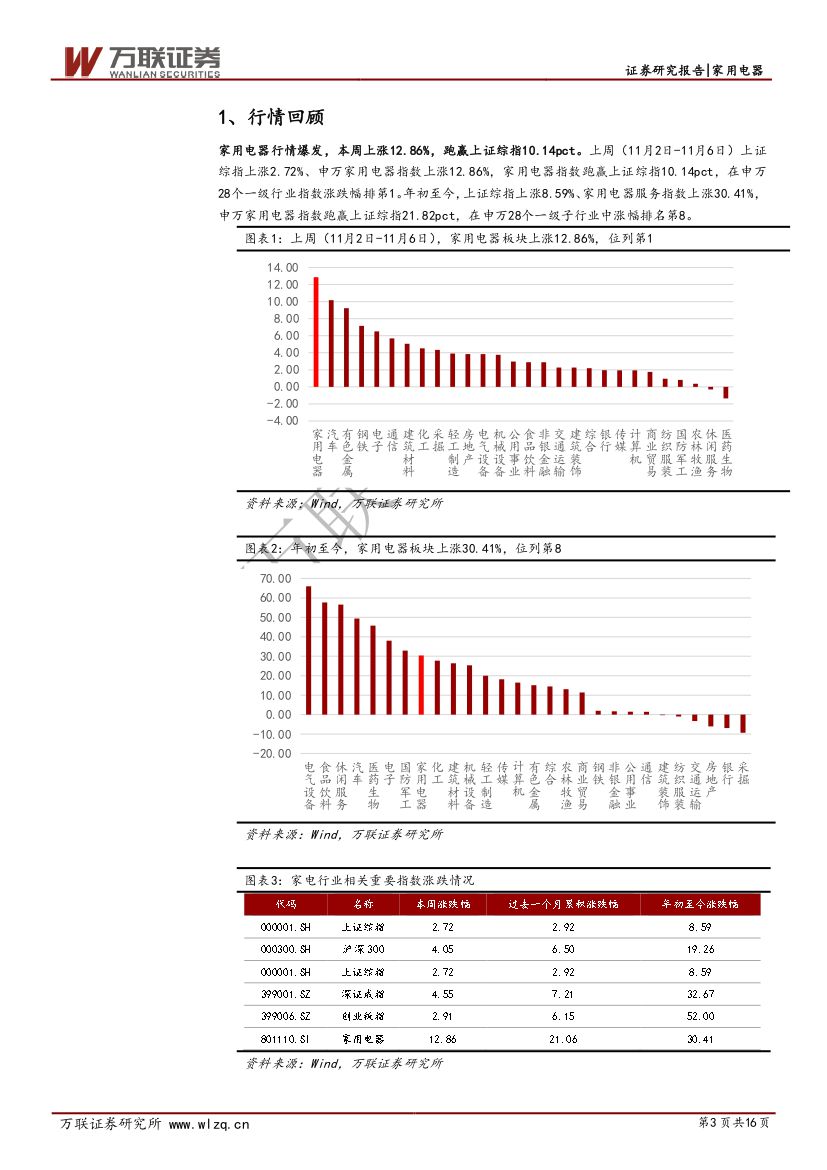

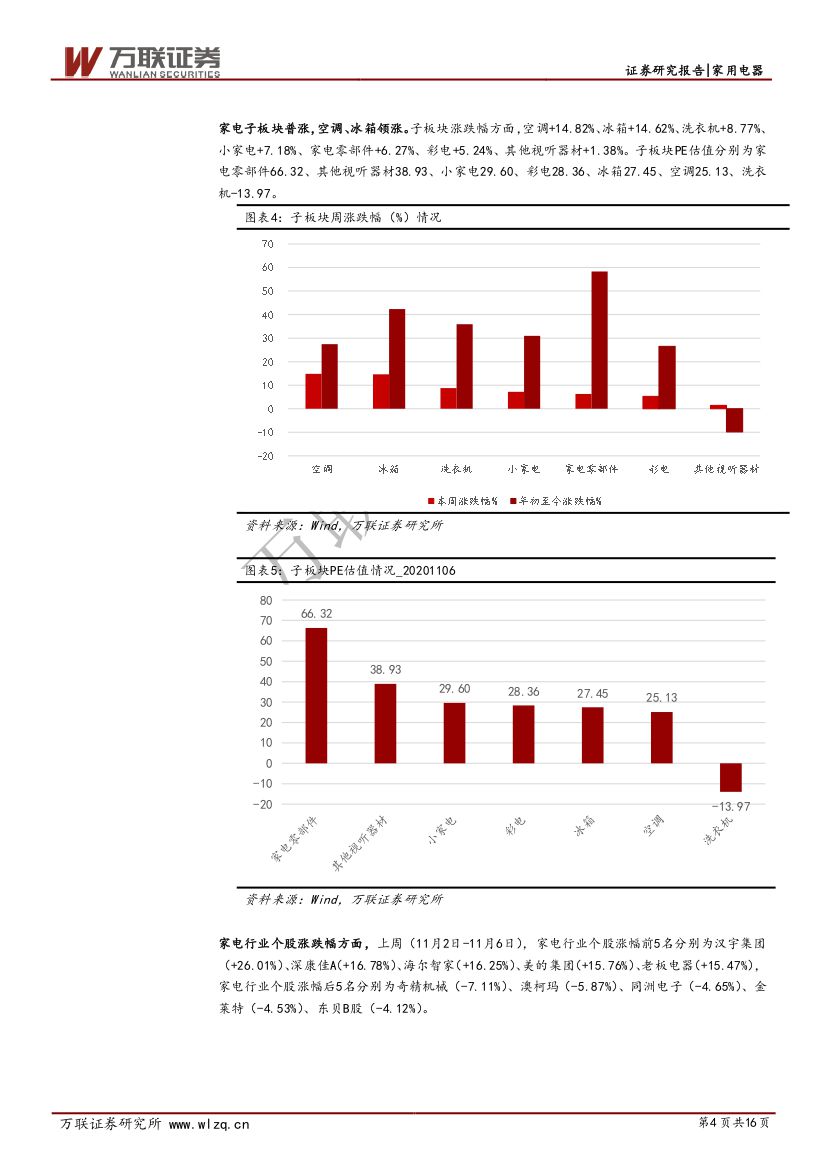

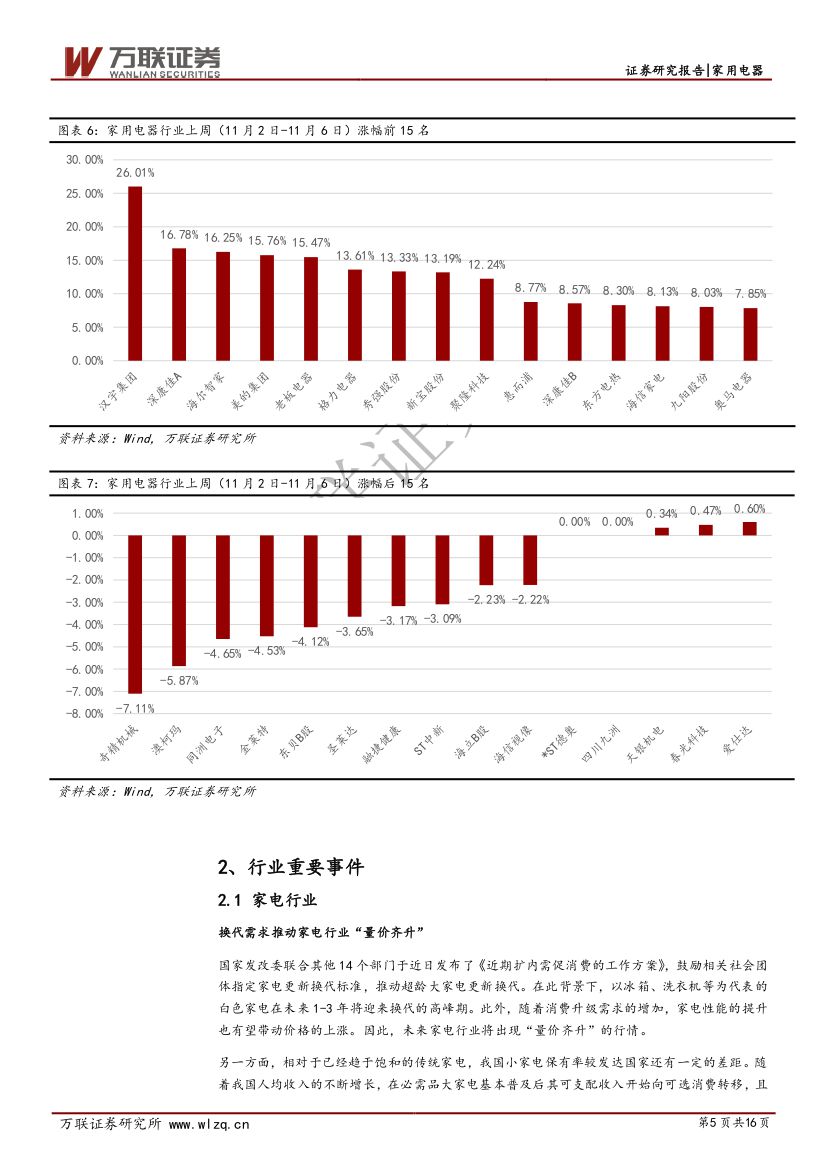

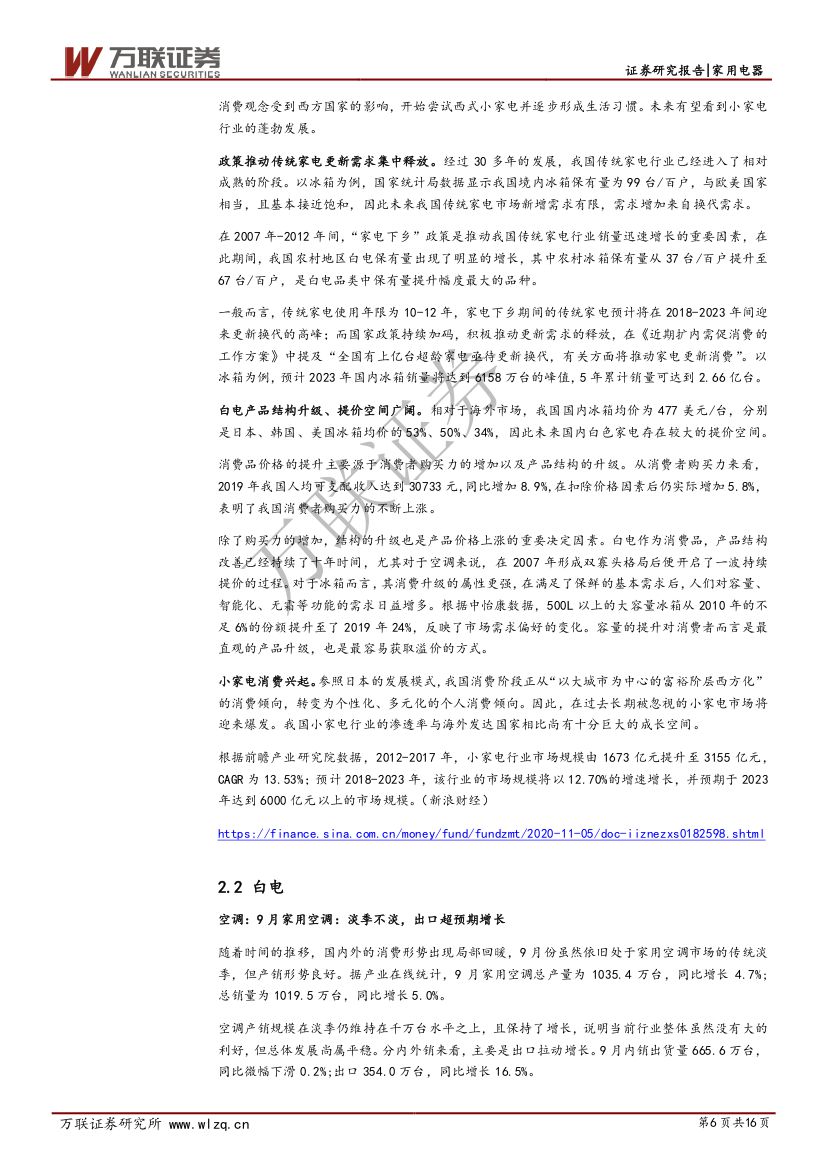

上周(11月2日-11月6日)申万家用电器指数表现亮眼,上涨12.86%,家用电器指数跑赢上证综指10.14pct,家用电器行业子板块普涨,涨幅前3名分别为:空调+14.82%、冰箱+14.62%、洗衣机+8.77%。空调:海外疫情反复致使供给短缺,出口端需求持续旺盛,叠加双十一来临等销售利好,拥有能效与健康技术的龙头将重点受益。冰箱:短期内大容量更新需求与海外订单转移,上游原料价格上涨持续,关注年内冰箱厂商量价齐升行情。彩电:疫情+面板涨价加速行业出清,激光/大屏电视成发展趋势,龙头厂商加码激光、8K等核心显像技术研发进行错位竞争,行业集中度将持续提升。小家电:宅经济+健康意识提升刺激西式厨房、家居类小家电快速增长,外贸内销走俏,全年业绩确定性较强。鉴于国内家电供应能力基本恢复,空调、冰箱、小家电等海外订单转移需求旺盛,建议关注技术实力过硬,海内外市场布局完整,线上线下渠道融合成熟的家电龙头。此外,今冬“拉尼娜”现象大概率出现,寒冬利好电火锅、取暖器等小家电需求,建议关注由此带来的短期投资机会。

投资要点:

产品升级+换代需求推动家电行业“量价齐升”。国家发改委联合其他14个部门于近日发布了《近期扩内需促消费的工作方案》,鼓励相关社会团体指定家电更新换代标准,家电下乡期间的传统家电预计将在2018-2023年间迎来更新换代的高峰,白电受益消费者购买力提升与产品结构持续升级,未来有望再次出现一轮量价齐升的行情。

9月家用空调:淡季不淡,出口超预期增长。9月空调产量/销量同比+4.7%/5%,由于海外疫情不确定性,船价提升,海外客户备货节奏提前,9月空调出口354.0万台,同比增长16.5%,拉动力度明显,美的、海尔等龙头份额集中度进一步提升。部分企业加速产品结构升级,备战双11。

冰箱出现3位数周增长,健康方案成为主要增长点。第43周冰箱市场环比零售额+222%,零售量+168.7%。其中大容量冰箱、健康冰箱份额不断扩增。10000元以上价格段冰箱份额增长6%;畅销榜TOP20中,有14款为超过450L的大容量冰箱,且大多提供健康保鲜方案。

小家电外贸内销走俏,“爆单”存在结构性行情。年初受海外疫情影响,外贸出口暂时停滞,部分出口企业瞄准国内市场,国内小家电市场需求也出现井喷。海外市场方面,厨房小家电、环境健康小家电等与“宅经济”相关的品类,受疫情催化大量需求,出口订单出现较大增幅,上半年我国电炒锅、面包机、榨汁机等出口分别增长62.9%、34.7%、12.1%

风险因素:1.海内外疫情形势存在不确定性;2.空调库存清理进度不及预期;3.原材料价格上涨压缩利润空间

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 家用电器行业周观点报告:9月空调出口超预期,西式厨房、家居小家电需求火爆-20201109-万联证券-16页(附PDF下载)