10月地方债基本完成全年额度,3Q20建筑企业收入利润延续稳增-20201109-中信证券-45页(附PDF下载)

导读:

核心观点

10月地方债发行节奏较8-9月有所放缓,基本完成全年额度。2020年1-10月地方债发行新增总规模4.5万亿元,其中新增一般债9448亿元,完成中央全年一般债额度(9800亿元)的96.4%;专项债3.54万亿元,较去年同期增62.8%,完成全年额度(3.75万亿元)的94.5%。后续新增一般债额度剩余352亿元,专项债额度剩余2079亿元。单月看,10月新增一般债/专项债分别为85/1814亿元,发行节奏较8-9月发行高峰有所放缓。专项债持续发力,信贷配合在资金端为基建支撑助力,但由于地方财政用于基建的支出同比下滑(9M20同比-12.5%)且乘数效应较大,整体基建呈现温和复苏。考虑专项债资金的逐步落地到位以及信贷支持持续,4Q20基建投资料继续保持稳健增长。

三季度基建继续保持温和复苏态势,3Q20建筑企业收入利润增速延续稳增。分板块看业绩表现分化,基建央企稳健回升,钢结构利润高增,生态园林持续改善,装饰及国际工程受疫情扰动明显;钢结构行业毛利率上升。20Q1-Q3主要上市建筑企业收入同比+11.5%,各企业收入增幅中位数为+10.5%;20Q1-Q3归母净利润同比-0.49%,各企业归母净利润增速中位数为+0.5%。行业收入增速和归母净利润增速均继续改善。20Q1-Q3基建央企/地方国企/国际工程/园林及PPP/设计/装饰/钢结构板块收入分别同比+12.7%/+13.5%/-7.4%/-6.8%/+6.9%/-10.0%/+11.1%。20Q1-Q3归母净利润同比+1.3%/+10.1%/-27.6%/+19.0%/-5.6%/-27.8%/+63.0%,3Q20基建央企收入利润延续疫情后的复苏回升态势,基建央企合计新签订单总额同比增长19%,储备订单丰厚,但赶工成本和行业竞争加剧使得利润增速低于收入增速。钢结构板块利润同比高增,生态园林行业利润增速持续好转,国际工程板块业绩增速受到海外疫情的持续的影响下滑严重,疫情以及地产调控政策等使得装饰企业业绩下滑但3Q20下滑幅度收窄。毛利率方面多板块毛利率同比下滑,但钢结构毛板块利率持续改善,达到15.2%,同比+0.47pct。

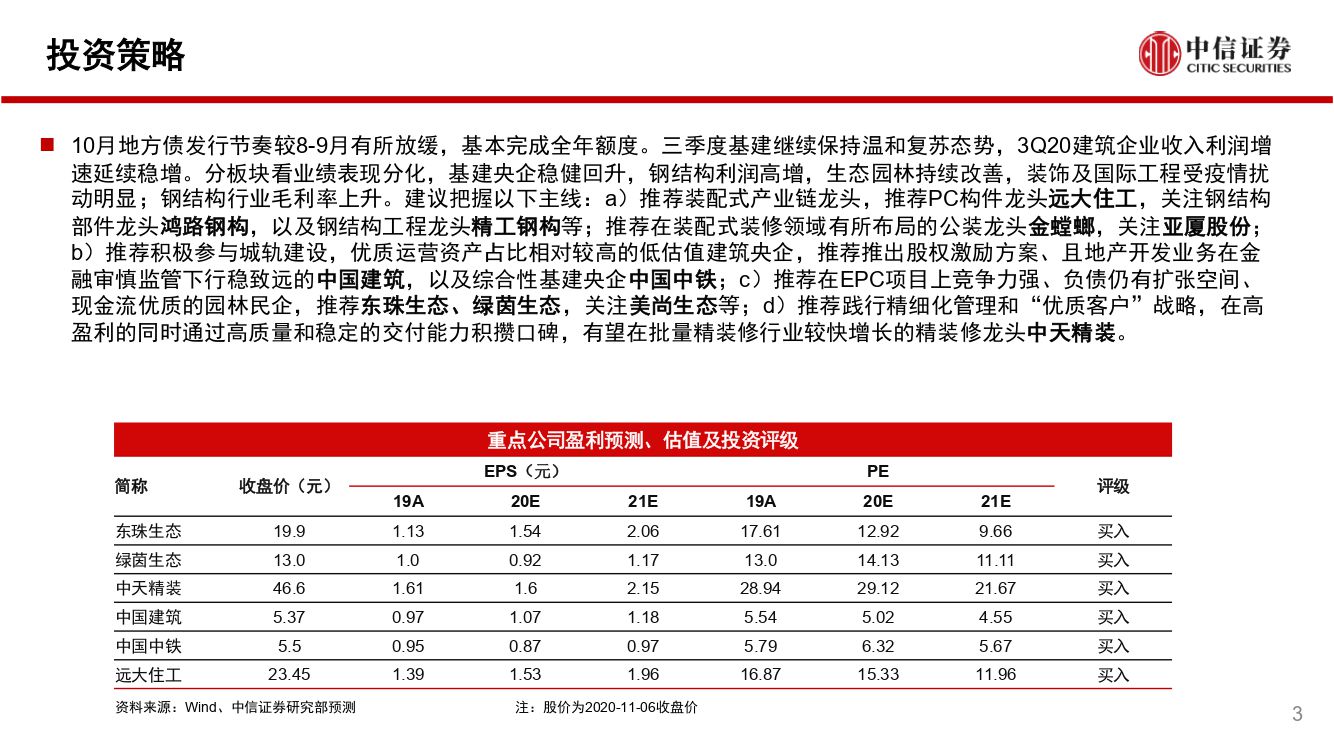

基建料温和增长,寻找增长性最优赛道。逆周期政策稳步落地,2021年料将延续2020年态势呈现整体回暖,保持温和增长,但子板块的增速料有所分化,同时区域上也会有所侧重。我们建议关注:1)继续保持较快增长的生态园林子板块:“十四五”提出深入打好污染防治攻坚战、坚持山水林田湖草系统治理、加强大江大河和重要湖泊湿地生态保护治理等目标下,环保投资料继续高增,而再融资政策的放松为园林企业带来实际资金支持;同时EPC等现汇项目(相对PPP项目而言资金占用较少、周期较短)占比由20%回升至70%,行业现金占用情况料将逐步得到改善。2)新旧基建合力,城轨投资料有所提速:“十四五”明确提出加快城市群和都市圈轨道交通网络化,核心城市群内部的互联互通大有可为;2020-2021料将进入新一轮规划批复高峰期,预计2020-2022年城轨新增里程/投资CAGR为26%/28%,且与国际大都市相比,我国核心城市的城轨密度仍具提升空间。3)长三角、珠三角、京津冀、成渝城市群作为重点城市群推进地域,料拥有更加丰富基础设施建设机会。4)装配式建筑:行业进入高速增长期,关注产业链各环节优势企业。我们预测装配式建筑未来六年CAGR达30%,建议关注设计、构件加工、总承包、装配式装修等产业链各环节优势企业。

风险因素:信贷投放力度不及预期、财政政策结构性发力不及预期等风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 10月地方债基本完成全年额度,3Q20建筑企业收入利润延续稳增-20201109-中信证券-45页(附PDF下载)